Nie ma już pieniędzy na dopłaty w MdM

21 stycznia 2018

(172 opinie)

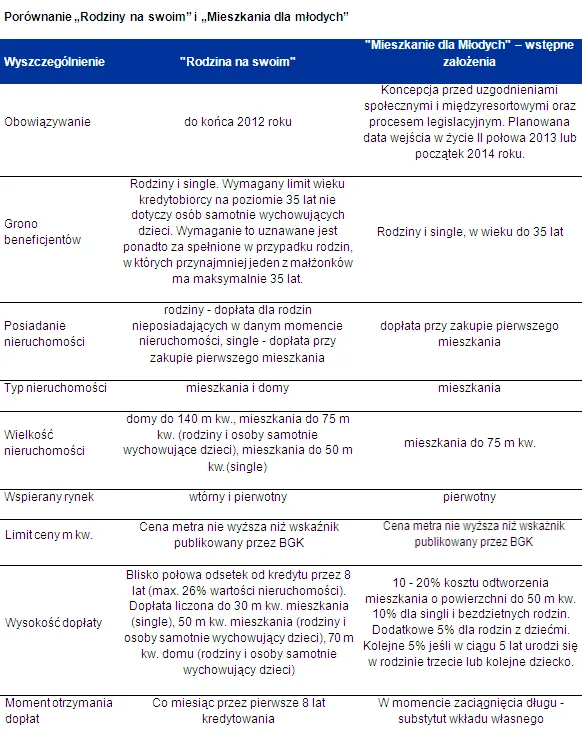

Rodzina na Swoim przestanie wspierać młodych ludzi przy zakupie ich pierwszego mieszkania z końcem tego roku. Zaczęły się więc dyskusje nad innym wsparciem, które młodym zapewniłoby pomoc przy zakupie pierwszego własnego M.

Zależy ci na lokalizacji? Sprawdź na naszej mapie inwestycji mieszkaniowych i biurowych, gdzie aktualnie w sprzedaży są nieruchomości z rynku pierwotnego.

2012-10-28 10:05

2012-10-28 11:41

....czyli co mieszkanie w klitce za 200 tyś pln a może 300 tyś pln ............

jak ktoś nie ma wkładu własnego minimum 50% to powinien najpierw zarobić za granicą a nie brać kredyt na 30-35 lat.....

wniosek : ale pięknie was dymają

2012-10-28 13:04

zgadzam się dołóżmy jeszcze 10 tysięcy na koszty uzyskania kredytu, wszystkie papiery, odpisy, wypisy i opłaty...nie masz 70 tysięcy - wypier...j. Taka Polska.

2012-10-28 10:14

czemu w dzisiejszym społeczeństwie jest taka presja na uzależnienie sie od banku kredytem? Młody człowiek (20-30 lat) mieszkajacy z rodzicami , to już niemal synonim słowa "niedudacznik". Tymczasem nie branie na "hurrraa" kredytu jest czyjąś decyzją i to nienajgłubszą. Jeżeli Ciebie stać, bierz śmiało kredyt Twoja sprawa. Ale znam ludzi którzy brali kredyt na granicy zdolności i teraz ich życie wygląda nieciekawie.

Z czasem stajemy sie niewolnikami rzeczy które z taką lubością kupujemy w dobie komsumpcjonizmu.

2012-10-28 10:25

to są ofiary systemu edukacji.

I z tą wiedzą możemy kosić te baranki na kredytach

i innych "instrumentach finansowych".

Dosłownie jak stado baranów idących nieświadomie pod nóż.

2012-10-28 10:26

"nienajgłubszą" ???

2012-10-28 11:02

Wziąłem tyle ile potrzebowałem i mam jeszcze zapas na czarną godzinę.

A jaki spokojny mam sen.

2012-10-28 11:04

"Zaradni" pobrali kredyty, w firmie zaczęły się zwolnienia i teraz budzą się w nocy zlani potem, że oni też wylądują na bruku z kredytem za pasem i dziećmi na wykarmieniu. Na szczęście mieszkanie obciążone hipoteką w razie czego też można sprzedać, więc to dla mnie jedyne wytłumaczenie.

Osobiście nie wiążę przyszłości z Polską, więc nie mam zamiaru zakładać sobie kuli u nogi, wcześniej mogę ewentualnie coś wynająć.

2012-10-28 11:50

Sam zastanawiam się nad kupnem 2 mieszkania, tym razem większego...może domu.... 2 pokoje całe życie to jak życie lwa w klatce...zaraz pojawi się dziecko, dzieci... I trzeba rodzinie zapewnić godne warunki życia... No tak, ale dzisiaj młodzi ludzie nie myślą o zakładaniu rodzin... Liczy się lansik, pieniądze.. Wszystkie wartości zanikają w momencie wyjścia z piaskownicy...

2012-10-29 16:51

Znam wiele par, które chciałoby mieć dzieci, ale ich nie stać. Polacy w UK mają największy przyrost naturalny, już przegonili Pakistańczyków ;) Gdyby chodziło o lans to by tam też nie rodzili.

2012-10-29 20:16

wkrótce będe miał walijskie dzieciątko

2012-10-28 11:53

Czyli póki Polska daje Ci wykształcenie za darmo to fajnie. Potem jedziesz do kraju, w którym musiałbyś duużo zapłacić za takie wykształcenie i jeszcze będziesz narzekał na Ojczyznę.

Nie widzisz w tym sprzeczności

2012-10-29 16:48

Ale faktem jest, że to samo wykształcenie (techniczne) za granicą byłoby na pewno nominalnie dużo droższe, ale to już kwestia różnic zarobkowo-cenowych, bo tej uczelni na pewno Państwo nie dotuje.

Nawiasem mówiąc Państwo ode mnie już dostatecznie dużo dostało nie dając prawie nic w zamian ;)

2012-10-28 12:48

każdy może jechać do Londynu i tam na zmywaku spokojnie zarobi na wynajęte.

2012-10-29 16:49

Tak, tylko ja nie planuję zmywaka. Gdybym planował zmywak już by mnie tu nie było, bo do zmywania naczyń nie trzeba nic oprócz dobrych chęci.

2012-10-28 12:46

słabo mi się robi, kiedy widze ogłoszenie o wynajmie mieszkania:

standard mieszkania wynajmowanego: mieszkanie w starym bloku, łazienka jak na dworcu, meble pamiętające gierka, lamperia z farby olejnej na ścianie. ogólnie smród, brud i ubóstwo.

cena: 1200 za najem 2 pokoi + czynsz 400 + opłaty.

Póki co, kiedy mam dobrą pracę i zdolność kredytową wolę wziąć kredyt.

jak będę wyjeżdżał do innego miasta czy kraju za praca - sprzedam to mieszkanie i spłace kredyt.

nie zarobie na tym ja, a bank, ale i tak będę miaszkał w lepszych warunkach niż na wynajmowanym.

ludzie wynajmujący mieszkania - ogarnijcie się!

tylko to, że kredyty dla wielu ludzi są mało dostępne sprawia, że istnieje popyt na wasze cenne rudery.

szkoda, że nie ma mieszkań komunalnych o przyzwoitym standardzie przeznaczonych na wynajem na 'wolnym rynku', gdzie nie trzeba czekac na jakiś dziwnych listach. gdyby tylko mozna było mieć kasę i się wprowadzić. płacić miastu czy gminie...ale wiem, że to nierealne. niestety, w naszym kraju tego nie uświadczę.

2012-10-28 12:51

oferta dnia:

mieszkanie 2p, urzadzona w stylu późego gomułki. w pełni umeblowana: zapadający się tapczan, telewizor curtis, lodówka mińsk odrapane ściany, na podłodze klepka, prysznic na korytarzu i pokoje przejściowe.

w rewelacyjnej cenie 1300 najem + 480 czynsz + opłaty.

2012-10-28 16:31

2 pokojowe można wynając za 1000zł w przyzwoitym stanie w przyzwoitej lokalizacji. Co więcej można sobie wynajac mieszkanie blisko pracy zamiast na siłę kupić tam gdzie tanio i dojeżdżać po 1h w korkach.

2012-10-28 18:35

Ma się rozumieć

2012-10-28 20:15

i teraz: za 1000zł możmy conajwyżej spłacic odsetki od kredytu na kwotę 200 tyś zł. Jakież to mieszkanie 2-pokojowe dostaniemy za taką kwotę? Wynajem nie jest taki głupi jak się wydaje.

2012-10-29 16:58

"jak będę wyjeżdżał do innego miasta czy kraju za praca - sprzedam to mieszkanie i spłace kredyt."

Tak po prostu? W ciągu tygodnia? :)

Pamiętaj że sprzedaż mieszkania to nie jest takie hop-siup. Oczywiście zależy jakiego i za jaką cenę, ale jeśli chcesz wziąć normalne pieniądze to przygotuj się, że to potrwa (co najmniej) dobre kilka miesięcy, umawianie się, przyjmowanie oglądaczy (którzy wcale nie zawsze chcą rzeczywiście kupić!).

A wynajmowane- rozwiązujesz umowę i tyle (jeśli jest mądrze podpisana).

2012-10-28 12:46

a trzeba walczyć z berobociem.

2012-10-28 12:56

co to jest głubsza?

2012-10-28 10:20

i za 3 dni odbieram klucze :)

Powodzenia wszystkim którzy się o taki kredyt starają i życzę dużo cierpliwości :)

2012-10-28 10:27

ok, rozumiem Twoją radość. tylko powiedz mi dlaczego mam ze swoich podatków dopłacać do zakupu Twojego mieszkania? po co te "dopłaty"? bez dopłat ceny nieruchomości spadłyby i tyle.

2012-10-28 10:58

Ale kolega jeszcze 36 lat dreszczyku za kołnierzem i zapewne z rodziną ale na swoim :(

2012-10-28 14:37

2012-10-29 17:17

a czy tobie przypadkiem d*py nie ściska własnie fakt wzięcia kredytu?

2012-10-28 10:24

nonsens. kolejne dopłaty z pieniędzy podatników niczego nie naprawią w kwestii mieszkań. zabierzcie wszelkie "programy dopłat" a ceny nieruchomości najprościej w świecie spadną.

2012-10-28 16:39

a wspierac ma sie NIE MLODYCH a developerke i banki, no chyba ze nie rozumiesz prostych zasad gospodarki i tego kto DAJE na to zeby bylo tak a nie inaczej bo chyba nie myslisz ze masz na to jakis wplyw.

2012-10-28 10:38

ktoś napisał gdzieś na tym portalu że 40% ceny metra to zysk developera. Sądzę że się nie pomylił. Takie programy mają na celu chyba tylko i wyłącznie ochronę interesów budujących a plebs niech dalej wierzy że rząd robi coś dla nich.

2012-10-28 10:43

Współczuje tym co kupują te mieszkania, ale nie ze względu na kredyty tylko na ich zdrowie a zwłaszcza zdrowie ich dzieci, budynek nie wysezonowany jest siedliskiem grzybów i innych alergenów, a potem się ludzie dziwią że dzieci tak chorują,

2012-10-28 11:00

Tam jest non stop 25*C bo ADM czuwa.

2012-10-28 10:44

kolejny raz rzad budowania ze taniej zamiast ministrów było by wypożyczyć małpy z ZOO w zamian za karmienie bananami wtedy by podatnicy napewno skorzystali

2012-10-28 10:45

Wytlumaczcie mi jedna rzecz...chce kupic mieszkanie za 245tys zl, posiadam 200tys gotowki. W zwiazku z tym czy tez moge sie ubiegac o doplate czy te programy sa dostepne tylko dla ludzi, ktorzy zaciagaja kredyt na cala sume mieszkania ?

2012-10-28 15:03

tyle gotówki masz?

ja bym się tym nie chwalił...

zaraz ktoś się zainteresuje skąd masz te pieniądze.

na pewno uczciwie zarobione?

2012-10-28 10:56

Plusem jest to, że dopłaty nie obejmą mieszkań z rynku wtórnego, dzięki czemu ceny tych mieszkań powinny w efekcie spadać. Swoją drogą mieszkania w blokach z lat 70-tyh na Żabiance, Zaspie, Morenie są przez to tylko o kilka - kilkanaście % tańsze od nowych mieszkań o tym samym standardzie. A nieraz jest tak, że cena takiego mieszkania z rynku wtórnego jest nawet wyższa... Minusem są te nieszczęsne dopłaty do kredytów. Myślę, że zamiast bawić się w te 10% czy 5% dopłat do mieszkania, państwo powinno finansować odsetki od kredytu, które są wyższe niż inflacja. Tak więc jeśli np. roczne oprocentowanie kredytu wynos 9%, a inflacja 4%, to kredyt jaki płaci konsument powinien w danym roku być oprocentowany na te 4%, a te brakujące 5% powinno być pokrywane przez państwo.

2012-10-28 11:06

mieszkanie tańsze o 10% to też 10% mniejszy kredyt, od którego trzeba płacić odsetki.

2012-10-28 12:00

Ceny na rynku wtórnym spadną i młode osoby będą w końcu mogły kupić małe (ok. 40m) dwupokojowe mieszkanie za 100 000 zł. Przy tej kwocie nawet kredyt nie jest taki straszny. Inna kwestią są pensje, na początku bez doświadczenia ciężko o prace, w której zarobi się więcej niż 2000 zł miesięcznie.

2012-10-28 12:45

to sobie kupią za 20 tyś.zł, bo wróżka ponoć mówiła, że spadek będzie ogromny.

A może kupią za 1,-zł jak telefon.

2012-10-28 14:00

Jednym słowem, jeśli ludzie kupowali mieszkania na rynku wtórnym korzystając z tego programu, to teraz nie będą mieli takiej możliwości. Tak więc w efekcie mogą podrożeć mieszkania na rynku pierwotnym, ale te na rynku wtórnym będą musiały być sprzedawane taniej, bo zawęzi się krąg potencjalnych klientów. A pytanie jak długo właściciel mieszkania jest w stanie czekać na kupca ? może czekać kilka miesięcy, czy nawet rok, ale te czekanie - to koszta, które trzeba ponieść. W końcu mieszkanie trzeba utrzymać, opłacając chociażby sam czynsz. Dla mieszkania 50m2 przy czynszu w wysokości około 5 zł/m2 miesięcznie daje to 3000 zł rocznie. Do tego często trzeba jeszcze doliczyć koszta ogrzewania, jeśli w mieszkaniu jest c.o. A już same 3000 zł - roczny czynsz, może stanowić 1,5% wartości mieszkania.

2012-10-28 16:43

jezeli spadna mieszkania z wtornego..... to i spadna z pierwotnego.... bo po 1 -te dodatki i ceny sa NA WYGWIZDOWACH gdzie nie ma nawet drogi, bo tylko na to cie bedzie stac a miasto nie bedzie wydawalo pieniedzy na 2-3 bloki i nowe autobusy itd.....

W dobie kryzysu kupilem za normalna DOBRĄ cene mieszkania, obydwa wzrosły a ponoc ceny spadaja.... tak samo ty sobie kupisz..... tanizne budowana z karton gipsu, ktora za 2-3lata zajdzie grzybem = NA CZYMS TRZEBA ZAOSZCZEDZIC! i nie ma promocji.

Stare budownictwo to przede wszystkim LOKALIZACJA ! a to jest w dzisiejszych czasach 95%

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy