Mieszkania na granicy z Gdynią. Rośnie popularność Rumi

18 kwietnia 2024

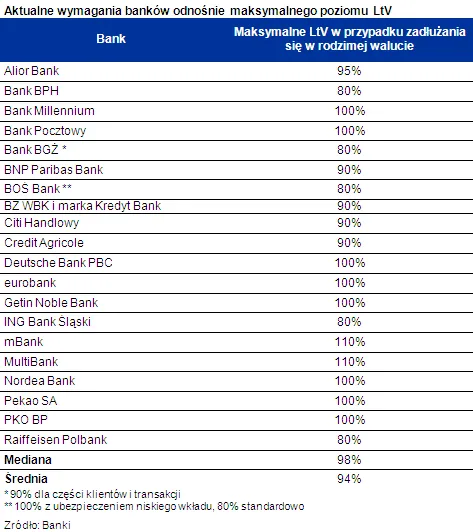

Komisja Nadzoru Finansowego wprowadziła nową rekomendację S. Najważniejszą zmianą jest wymaganie wkładu własnego, jakim dysponować musi osoba, która chce zaciągnąć kredyt mieszkaniowy. Od przyszłego roku klient z własnej kieszeni będzie musiał wyłożyć co najmniej 5 proc. ceny nieruchomości, od 2015 r. - 10 proc., a od 2016 - 15 proc.

2013-06-22 10:03

To są poraday wysokiej klasy ekonomistów zarabiających przynajmniej kilka tyś.

Ale gdyby pogadać z nimi, to też nie mają pieniędzy, bo ostatnie cztery tysiące wydał jeden z drugim na zestaw ubrań, buty i kask na rower.

2013-06-22 11:04

2013-06-23 20:45

2013-06-22 11:07

.....także albo emigracja albo mieszkanie od rodziców i można coś robic w polszy

bye

2013-06-22 11:23

Bez kredytu nie możesz odłozyć załóżmy 1000 zł miesięcznie, ale jak już weźmiesz ten kredyt to jakoś te 1000-1500 na ratę się znajdzie dziwnym trafem? Nie przesadzajmy, w Polsce nie ma kultury oszczędzania, a szkoda.

2013-06-22 11:39

to jak ma zapłacić nawet 1500 zł za ratę kredytu na całe życie ?

I żyć dla premiera do końca miesiąca.

2013-06-22 17:41

Ale mieszkania zarabiając tylko tyle samemu się nie kupuje. Ale jeżeli masz wybrankę, która zarabia też tyle to kredyt brać ma jakiś sens.

2013-06-22 14:52

Pieniądze na ratę nie znajdą się dziwnym trafem, tylko będzie to wynik niepłacenia horrendalnych stawek za wynajem! Zostaną tylko opłaty za mieszkanie, a resztę trzeba przyoszczędzić, ale odmawiając sobie wielu rzeczy

2013-06-22 17:14

2013-06-22 19:17

Jak się mieszka u rodziców na garnuszku, to się nie wie, że podobny koszt ponosi rodzina, gdy nie ma swojego mieszkania i wynajmuje. Wtedy jak odejdzie koszt wynajmu, stać ich na spłatę kredytu. Każdy woli spłacać 1500zł kredytu niż mieszkać na mieszkaniu, które nie jest jego, płacić tyle samo i nawet pomalować nie można bez zgody właściciela.

2013-06-22 20:02

Nie odklada sie kasy bo te kase wiekszosc ludzi wydaje na wynajecie mieszkania....to zamiast placic komus to mozna splacac kredyt

2013-06-22 21:20

2013-06-23 14:07

Świadomie nie biorę teraz kredytu gdyż nie mając wpłaty własnej sytuacja wygląda w przybliżeniu tak (Wariant I):

1. Mam pewne dochody (dające mi zdolność kredytową)

2. Mogę wziąć kredyt np. 350 tys. 100% wartości mieszkania. Oddać muszę powiedzmy 700 tys.

3. Płacę teraz za wynajem 1200 zł.

4. Z żoną chcemy nowe mieszkanie. Trzeba je urządzić i to które aktualnie byśmy chcieli odebrać możemy dopiero za rok.

5. Biorąc kredyt pomijając ten rok z okładem spłacam dajmy na to 1700 zł i niby płacę na swoje ale właściwie muszę oddać bankowi za frajer 350 tys.

Wariant II

1. Wynajmuję przez jakiś czas oddając komuś 1200 miesięcznie.

2. Odkładam pieniądze na wpłatę własną.

3. Po 2 latach (w moim przypadku) wysokość zapłaty bankowi przy takim samym mieszkaniu przy wpłacie własnej 30% będzie wynosiła ok. 250 tys.

Czyli o 100 tys. mniej gdzie w między czasie komuś za mieszkanie zapłaciłem 58 tys.

Model ten jest bardzo uproszczony ale pokazuje, że przy pewnym pułapie dochodów (możliwości odkładania) warto poczekać mimo konieczności wynajmowania.

Wiele osób mówi, że: Co z tego przecież możesz oszczędzać przy kredycie i wcześniej spłacić płacąc ostatecznie mniej bankowi. Owszem ale jak ma się swoje mieszkanie to zwykle topi się w nie dużo kasy i o oszczędzanie trudniej:)

2013-06-22 20:29

Nie, nie mogę tego odłożyć bo tyle płace za wynajem mieszkania i tym samym KNF pozbawia mnie jakiejkolwiek szansy na zakup własnego. Weź jeszcze taką opcję w swoich dywagacjach.

2013-06-23 09:29

Co to kogo obchodzi ile procent wkładu własnego??? To bank bierze ryzyko i to bank powinien ocenić czy taki jegomość może brać bez wkładu czy tez nie. Dosyć tej komuny i gospodarki sterowanej. Jak można mówić ,że istnieje kapitalizm czy wolny rynek jednocześnie sztucznie regulując dostęp do pieniądza i kredytów poprzez ustalanie stóp procentowych. Czy też takich absurdalnych pomysłów jak sztywne ustalenie procentu wkładu własnego.Czy komukolwiek z tych debili przyszło do głowy ,że nie wszyscy kupują mieszkania aby w nich mieszkać?? Nie którzy robią to w formie inwestycji. Idąc dalej tą polityką wszyscy przedsiębiorcy wyniosą się na wyspy a tu zostanie jeden wielki burdel. Ludzie bez pomysłów bez perspektyw bez pracy i urzędnicy tworzący bezproduktywne programy. Tylko przedsiębiorcy oraz ludzie kreatrywni i przedsiebiorczy tworzą prawdziwe miejsca pracy.

2013-06-23 12:35

Poczytaj jak to banki w Stanach bez nadzoru rozdawały kredyty.

2013-06-24 08:21

I myślisz ,że teraz będą dalej rozdawać bez wkładu?? Albo inaczej myślisz ,że nadzór uchroni przed kolejnym kryzysem lub też spadkami cen??

2013-06-22 10:05

Jak od 1 do 1 ledwo na życie starcza...

tak , tak :) możecie mnie minusować i zjechać, że jestem niezaradną życiową osobą :)

2013-06-22 10:08

2013-06-22 15:18

Ja z poziomu klasy średniej (rodzice z wykształceniem średnim), bez znajomości dzięki studiom i ciężkiej pracy zarabiam niezłe pieniądze (7 tys. na rękę). Kilka lat po studiach. Czyli się da? Da. Ale kiedy moi znajomi imprezowali, grali na kompach całe dnie czy oglądali telenowele to ja już pracowałem, odbywałem praktyki, robiłem kursy i szkolenia.

Może trochę mi żal tych straconych imprez i grania.. ale szczerze to nei bardzo :) Teraz mam na to wszystko czas bo praca już odemnie tyle nie wymaga.

Wybór należy do was - imprezy, luzik w pracy, gry i telenowele, pewna pensja ale niska.

A może to samo... ale za dziesięć lat, z wysoką pensją. A do tego czasu ciężka praca.

Większość wybiera pierwszą opcję... może to i dobrze, bo wiadomo że te 90% musi słabo zarabiać żeby te 10% mogło zarabiać dobrze.

Aha - wiem że te 7 tys to nie jest jakieś szaleństwo, ale idzie w górę. Za granica bym mial więcej ale kocham mój kraj :) Nawet was pokręconych minusujących trochę kocham ;)

2013-06-22 15:47

2013-06-22 16:53

a ja nie mam studiów, rodzice sa po zawodówce i nie maja zadnych firm znajomsci itd, imprezowałem i hulałem w szkole sredniej i zarabiam miesiecznie od 5 do 10 tys zł i to uczciwie. mogłbym wiecej ale jestem troszke leniwy, nie lubie wstawac wczenie rano i kazdy weekend mam wolny, pracuje dziennie po pare godz. prowadzac własna firme .Trzeba miec głowe na karku, pozdrawiam malkontentów.

2013-06-22 21:58

Tylko pogratulować. Ze studiami napewno jest łatwiej, jeśli udało Ci się to bez studiów to szczerze gratuluje :)

2013-06-22 18:57

wyciongam 10 tysięcy złotych na rękę i nie ukończyłem rzadnego kursu i szkolenia i mi nic nie rzal a w tej chwili kupuje 3 mieszkanie dla siebie a pozostałe dwa pracują na to trzecie. Morze nie umie pisać ale umie liczyć :D

2013-06-22 21:58

Już w gimnazjum macie wakacje?

2013-06-23 21:06

Gdzie tak dobrze płacą też jestem po studiach, nie imprezowałam, nie grałam na kompie tylko pracowałam, uczyłam się a takich pieniędzy na oczy nie mam?

Wiem, pewnie napiszesz, że jestem nie zaradna życiowo...

2013-06-24 09:36

W mojej firmie płacą około 6-7 tys na rekę dla inżynierów z rocznym doświadczeniem - projektowanie w branży offshore i marine. Praca w Gdańsku, 8 godzin dziennie, weekendy wolne.

2013-06-24 09:35

kiedy firma upada lub redukuje zatrudnienie. Trafiasz na rynek pracy, szukasz pracy, okazuje się, że max 3000 brutto ci oferują. Trochę pokory do życia powinieneś malutki człowieczku mieć. Również zarabiam nie mało, ale do głowy mi nie przyszło, aby kogoś nazywać niezaradnym życiowo, bo zarabia 2000 brutto. Zarobki zależą od szczęścia, wieku, znajomości i dopiero w dalszej kolejności od wykształcenia i umiejętności. Przez to, że ludzie w PL widzą jedynie swój czubek nosa, jest jak jest. Dość powiedzieć, że w jednej firmie zarabiasz 12000 brutto, w innej robiąc to samo nie przekroczysz 4000 brutto !!! To są polskie realia. Sprzątaczka w dobrej firmie potrafi zarobić 3000 brutto, podczas gdy ludzie po studiach medycznych, z doświadczeniem pracują za okolice najniższej krajowej, mając kursy, wiedzę i kwalifikacje. Patologia polskiego miernego rynku pracy. Albo dziki zachód i liberalizm/kapitalizm XIX wieczny.

2013-10-16 10:16

Skończyłem szkołę średnia i założyłem firmę, teraz zarabiam około 30 tys miesięcznie- jednak rozruszanie interesu trwało 5 lat żeby dojść do takich sum. Można dużo osiągnąć ale WYSIŁEK JEST ZAWSZE NIEUNIKNIONY.

2013-06-22 10:08

Mieszaknie to można kupić ale na emigracji bo w III RP to i odłożyć nie ma z czego a tweraz za PO to już w ogóle nie ma o czym mówić.

2013-06-22 10:19

Taa ciekawe... Może ktoś kto ma możliwość mieszkać u rodziców i pracuje to może odłożyć, ale przy takich cenach wynajmu mieszkań to nie realne... Większość młodych ludzi chce kupić mieszkanie na kredyt bo rata będzie taka sama jak przy wynajmie. Życzę powodzenia.

2013-06-22 19:46

zostanie Ci 800 zł/mies. to po roku masz 10 000 PLN, itd.

2013-06-22 10:20

I bardzo dobrze :) najlepiej ograniczyć kredyty do zera.

Co napędza tak wysokie koszta mieszkań ? - kredyty :)

Ludzie myślcie .... jeśli nie będzie kredytów (na fantazyjne 20-30 lat) to nie będzie popytu ....

a co się dzieje jak nie ma popytu a jest podaż ? (dla mniej inteligentnych -- cena spada i dopasowuje się).

2013-06-22 10:29

taaa

2013-06-22 10:57

nie ma takiej formy jak kosztA, są kosztY - kosztA można mieć w oborniku...

2013-06-22 14:23

Mieszkanie to nie Jaguar, kretynie. Ludzie muszą gdzieś mieszkać, a zanim odłożą to minie 20 lat - kto będzie rodziny zakładał w takiej sytuacji? Kredyty są dla ludzi, a brać je trzeba rozsądnie.

2013-06-22 15:54

bo spada podaż mieszkań, upada większość z deweloperów i pozostaje reszta i dyktuje ceny dla tych "których stać"

Pomyśl wolisz płacić komuś 1200 za wynajem, 1200 raty kredytu, czy odkładać 20 lat na mieszkanie?

2013-06-22 10:21

póki Ludzie godzą się pracować za 5 lub 7 Złotych na godzinę, ten temat pozostaje marzeniem

2013-06-22 10:28

Pozwalać zadłużać się na kwotę 3 - krotnie przekraczającą wartość mieszkania ludziom, którzy na wstępie nie mają 5-10% jego wartości w gotówce.

2013-06-22 12:04

tak działają bankierzy i neoliberalny kapitalizm! Złodziejstwo i oszustwo!

2013-06-22 15:29

kto zmusza do korzystnia z banku? nie korzystaj

2013-06-22 15:29

Myślisz 3-wymiarowo a to za mało. Zapominasz że jest 4 wymiar zwany czasem. Przecież nie chodzi o to żeby ten kredyt jutro spłacili, tylko za 30 lat. Więc istotne są ich miesięczne przychody, nie to ile teraz mają.

Powiedz jaka jest alternatywa?

- 2000 miesięcznie za najem mieszkania, płacone do 100 roku życia (bo wtedy umrę)

- 2000 miesięcznie kredytu, płacone do 60 roku życia (bo biorę kredyt np. w wieku 30 lat)

Tylko pamiętaj że najem podlega inflacji, jeśli będzie np. 3% inflacja, to za 60 lat będziesz już płacił za najem 11000 zł (!!!). Oczywiście pensja Twoja pójdzie też w górę, więc specjalnie nie zobaczysz różnicy. Gorzej jak przejdziesz na emeryturę, bo to będzie już spory koszt.

Kredyt nie podlega inflacji - za 60 lat będziesz płacił 2000 zł. Wówczas to będzie dla Ciebie tyle, jakbyś płacił dziś 400 zł, czyli pryszcz.

Aha no i przechodzisz na emeryturę a kredyt spłacony :) Możesz zapisać mieszkanie dzieciom które będą miały łatwiejszy start w życiu :) Przy najmie nic dzieciom nie zostawiasz, bo nic nie masz.

2013-06-22 17:46

Ale z resztą się zgadzam. Choć z tą inflacją trochę pochulałeś, bo aż tak nie wzrośnie.

2013-06-22 22:00

Wiesz, no ciężko realnie założyć inflację w perspektywie 30 lat :) Wszystko wskazuje na to, że będzie u nas jak w strefie euro, czyli koło 1%. Ale dużo się przez ten czas może wydarzyć, więc dla bezpieczeństwa założyłem te 3%.

2013-06-24 10:36

Faktycznie, mój błąd w obliczeniach (60 lat zamiast 30 policzyłem :). Po inflacji po 30 latach wyjdzie ok. 4500 co miesiąc.

2013-06-23 19:13

2013-06-24 10:36

A nie lepiej zapewnić im łatwiejszy start w życiu niż Ty miałeś?

2013-06-22 11:00

Obecnie, dla osób zarabiających maksymalnie średnią krajową, jest to 50 proc. wynagrodzenia, a dla tych lepiej zarabiających 65 proc. wynagrodzenia.

PYTAM - JAK ŻYĆ panie premierze ?!

2013-06-22 11:08

buahahhahaahha

2013-06-22 15:31

A co ma premier do Twojej pracy? Weź się do roboty, poszukaj lepiej płatnej pracy.

Na początek - przejrzyj ogłoszenia o pracę, i zastanów się DLACZEGO w 99% z nich nie spełniasz wymagań?

2013-06-22 17:51

ale, zes blysnal

2013-06-22 22:03

Ale żeś konstruktywnie odpowiedział :) Żadnego argumentu tylko "cwana" odzywka, w dodatku z błędem.

2013-06-22 21:22

2013-06-22 17:42

2013-06-22 11:39

A rynek sam sie ureguluje. Metr mieszkania w centrum miasta powinien kosztować srednia krajowa wtedy jest normalnie. Im dalej od centrum tym cena nizsza i tyle. Tak jest w cywilizowanych krajach a nie w polskiej dziczy i zlodziejstwie

2013-06-23 10:30

jeżeli średnia cena m2 mieszkania wynosiłaby tyle co średnia krajowa to uwstecznisz całą gospodarkę o 20 lat - zapominasz o tym, że wszystko poszło w górę - Twoje wynagrodzenie też - chcesz zarabiać 300 złotych czy 3000 złotych ??? pomyśl zanim coś napiszesz

2013-06-23 18:24

A ten wyżej dobrze gada.

2013-06-23 19:50

To zależy od tego jaką ma się sytuację osobistą/ rodzinną. Nie każdy może sobie pozwolić na wyjazd.

2013-06-22 13:05

Takie zasady sa dobre bo teraz nikt nie powie ze kredyt to petla a najlepiej kupic za gotowke . Czyli maja gotowke wiec teraz moga wplacic czesc gotowki i czesc tylko bedzie za kredyt wiec dostosowano te zasady zgodnie do tego co czesto na forach sie domagano. Wiec mozecie teraz wasza gotowke spokojnie wplacic i rata bedzie wtedy znacznie mniejsza oraz latwiej splacac kredyt. Wiec jest to o czym wiekszosc marzyla czyli jednak marzenia forumowiczow sie spelnily. Mieszkania juz drozeja wiec tym bardziej taki kredyt bedzie korzystniejszy !!!!

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy