Działkowcy będą mieli przez to problemy?

23 kwietnia 2024

(143 opinie)

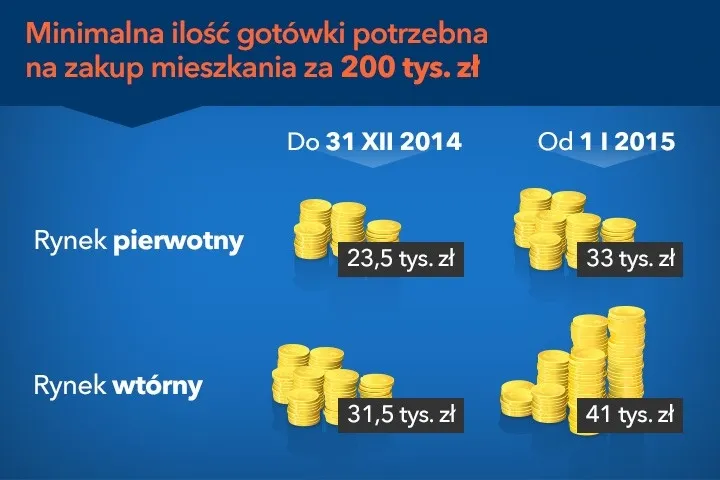

Zastanawiasz się nad zakupem mieszkania? Pamiętaj, że od nowego roku przy zaciąganiu kredytu hipotecznego wymagany będzie większy - już 10-cio procentowy - wkład własny. Z orientacyjnych wyliczeń wynika, że kupując nieruchomość za 200 tys. zł, w gotówce trzeba będzie mieć o około 10 tysięcy złotych więcej niż dzisiaj.

2014-11-11 17:28

Niskie stopy procentowe dają złudzenie, że kredyt jest tani, lecz wysokie marże banków dadzą o sobie znać za kilka lat, gdy stopy wzrosną. Wtedy zacznie się lament "nabitych w kredyty" taki jak teraz u frankowców. Przed ewentualnym zadłużeniem się z marżą 2% radzę przeprowadzić symulację jakie będą raty przy wiborze 5%, i przemyślenie czy na te raty starczy

2015-07-14 11:27

Banksterka i deweloperka już minusuje. Dobrze mówi....przy wzroście WIBOR z 2 do 5 % rata może się zwiększyć średnio 300 zł.

2014-11-11 17:45

jak był wyzszy wibor to marze i tak byly nizsze o ok 0,5 pp. dla kredytu 200 tys. na 30 lat to roznica AŻ 50,- miesiecznie. wielkie mi mecyje.

2014-11-11 20:01

tak, a teraz są wysokie marże i jak wibor wzrośnie to marże w już zaciągniętych kredytach niestety się nie zmienią i nie będzie to 50zł różnicy tylko kilkaset na racie

2014-11-11 21:36

kolego chyba nie ogarniasz.

Prosze bardzo:

1.Pan x bierze kredyt w 2013 gdy wibor był powiedzmy 4% i dostal marze 1,5%, razem mial oprocentowanie kredytu wowczas 4+1,5=5,5%. Teraz poniewaz wibor spadl do 2% to ma 2+1,5=3,5%

2.Pan y bierze kredyt w 2014 gdy wibor jest rowny 2% i dostal troche gorsza marże od pana X bo 2%, no to ma oprocentowanie 2+2=4%.

Jak widzisz roznica pomiedzy oboma panami to 0,5% i to zawsze bedzie tylko 0,5 procent, nawet jak wibor podejdzie do 5% to roznica pomiedzy nimi nadal bedzie wynosila tylko 0,5%.

Ile to te 0,5% ? ano przy kredycie 200 tys. na 30 lat jest to ok. 50,- na miesiąc. Czy to dużo? chyba nie, przynajmniej nie na tyle aby płakać za tymi 50.zl po nocach.

Nie wiem skąd ty sobie wymysliles te pareset złotych roznicy ale chyba poducz się jeszcze trochę nim weźmiesz ten swój kredyt.

2014-11-11 22:01

no właśnie wziąłem na początku 2012 na 30 lat, marża 1,2% kredyt 250 tys., w tym miesiącu płaciłem ratę o 300 zł niższą od pierwszej raty w 2012 roku - wtedy było to 1200 zł, teraz 900. Jeżeli wibor wróci do poziomu z 2012 r. wtedy moja rata wzrośnie znowu do 1200. Przypominam: marża banku w moim przypadku to 1,2%. Jeżeli ktoś teraz weźmie kredyt z marżą 2% 250 tys. i za jakiś czas stopy osiągną poziom z 2012 roku to osoba ta zapłaci tak jak ja 300 zł więcej plus 0,8% więcej z marży banku. Proste prawda? Czego więc wg Ciebie nie ogarniam

2014-11-11 22:09

Przy pierwszych ratach pewnie miałeś podwyższoną marżę o 2%, tzw. pomostówkę, do czasu aż uzyskasz wpis banku do księgi wieczystej, stąd tak wielka różnica, nie tylko przez spadek WIBOR

2014-11-11 22:16

nie, to wysokość raty po wpisie do księgi

2014-11-11 18:21

A swoje rady niech trzyma dla siebe i swojej babci...

2014-11-11 19:37

ok zobaczymy za kilka lat, obym nie miał racji

2015-01-03 14:59

niskie stopy procentowe i jeszcze niski wkład własny zmusił mnie do kredytu jeszce w 2014 i w sumie nie załuje , teraz tylko spłacac... na szczescie otrzymałem najkorzystniejsza oferte na rynku dzieki kredyt.pl i przynajmniej chociaz odrobine zaoszczedze..

2014-11-09 11:03

Skoro ktoś nie potrafi zgromadzić 10 proc. wkładu to i nie potrafi oszczędzać i nie będzie potrafił spłacać rat. Należy też pamiętać, że kredyt to pieniądze innych i tylko pożyczane tym co ich w danej chwili nie mają więc i musi być zabezpieczenie, gwarancja oraz zarobek na tym bo to nasze pieniądze. Większość naiwnych myśli że kredyt to jakieś pieniądze z kosmosu i nie maja pojęcia że to są czyjeś pieniądze i jak każdy na operacji pożyczenia się zarabia. Niby dlaczego ''kowalski'' ma pożyczać obcej '' Ygrekowskiej '' pieniądze za nic? Zwykły układ i zarobek tak jak wy chcecie mieć pensje a skoro wielu ma teorie że coś można mieć darmo to dlaczego nie pracują za darmo bez pensji?

2014-11-10 02:23

zgadzam się jak najbardziej, ale 20 % ?? To już przegięcie... Zauważmy, że ludzie w tym czasie najczęściej wynajmują już jakieś mieszkania, pakują w nie miesięcznie duże pieniądze, które spokojnie mogliby przeznaczyć na spłatę rat

2014-11-13 20:43

Wymóg posiadania 20% wkładu własnego skutecznie ograniczy ilość osób które będzie stać na kredyt, wielu ludzi staci pracę, PKB spadnie i będzie jeszcze więcej ludzi na emigracji, KNF swoimi decyzjami nie działa dla dobra ogółu, zbyt dużo regulacji nigdy nie pomagało gospodarce.

2014-11-10 01:09

Jakby tak było jak piszesz, to świat byłby idealny. Kasa pożyczana przez banki, w dużym skrócie, nie istnieje! Tak naprawdę została stworzona totalnie wirtualnie! Za to raty naiwnych są jak najbardziej namacalne :-)

2014-11-10 04:25

Człowieku co ty piszesz ? Może powiesz jak się tworzy kasę wirtualną którą można zapłacić za mieszkanie , też taką stworzę. Sprzedawałem mieszkanie gdzie kupiec kupował z kredytu i na mój rachunek wpłynęła prawdxiwa kasa a nie wirtualna tzn mogłem ją wydać, wypłacić.

Bank udziela kredytó ze środkóe własnych i tych zgromadzonych przez klientów i nie ma żadnej drukarni pieniądza..

2014-11-10 08:30

Już tak nie jest. Tak było, ale teraz technicznie pieniądze są tworzone w momencie gdy bank tworzy kredyt. Poczytaj nowe analizy np. Banku Angli

2014-11-11 13:24

Nic więc dziwnego że tworzy nowe teorie na swoje usprawiedliwienie

2014-11-10 15:45

Bank udzielając kredytu nie musi od dawna mieć kasy na jego pokrycie. To, że wpływają realne banknoty do kieszeni sprzedawcy, to tylko techniczna sztuczka. Nawet nie chce mi się pisać więcej bo jesteś mega ignorantem, więc wyjaśnienie tego takiej pustej głowie, zajęłoby kilka godzin.

2014-11-10 16:02

Banki nie zwiększają ilości pieniądza na rynku. Czary mary?

2014-11-10 16:21

Dodam jeszcze że oczywiście bank jak nie ma pieniedzy może je pożyczyć ale nie kreować jak to wygłasza "ekspert" powyżej. W całej bankowosci wartosc kredytow musi byz zrownowazona wartoscia depozytow. W kontekscie poszczegolnych bankow moze to wygladac roznie.

Banki ani nie kreuja pieniedzy ani nie uzywaja technicznych sztuczek. A eentualnyn drukien zajmuje sie tylko bank centralny.

2014-11-10 22:54

Wujek Google widzę nie pomógł. Ilość kredytów musi być równa depozytom?! Większej bzdury dawno nie czytałem. Nic tylko zacytować słowa Lema odnośnie gamoni z Internetu...

2014-11-11 10:22

Wartość kredytów ogółem sektora bankowego wraz z oddziałami zagranicznymi wzrosła o 5,57% r/r do 884.176,79 mln zł w okresie styczeń sierpień 2014 r., zaś wartość depozytów wzrosła w tym czasie o 7,6% r/r do 804.039,66 mln zł, wynika z danych Komisji Nadzoru Finansowego (KNF).

Wartość kredytów dla przedsiębiorstw wzrosła o 6,1% w skali roku do 298,90 mld zł na koniec sierpnia 2014 r., zaś wartość kredytów dla gospodarstw domowych wzrosła o 5,29% do 579,90 mld zł.

Portfel kredytów mieszkaniowych gospodarstw domowych zwiększył się o 4,49% r/r do 349,79 mld zł na koniec sierpnia 2014 r.

Wartość kredytów konsumpcyjnych osób prywatnych wyniosła 130,51 mld zł na koniec sierpnia br. i była wyższa o 5,88% w ujęciu rocznym.

Wartość depozytów ogółem wzrosła o 7,6% w skali roku do 804,4 mld zł, w tym depozyty przedsiębiorstw zwiększyły się o 8,2% r/r do 208,64 mld zł, zaś wartość depozytów gospodarstw domowych wzrosła o 7,5% r/r do 576,21 mld zł na koniec sierpnia 2014 r.

ŹRÓDŁO : Puls Biznesu 2014.10.08

Jak widać akcja kredytowa jest niemal w całości równa depozytom, proszę zwrócić uwagę o ile miliardów wzrosły depozyty gospodarstw domowych w ciągu roku, a mówią że w Polsce bieda...

2014-11-09 12:31

Święta racja.

Najlepsi są ci, którzy biorą się za budowę domu zarabiając w granicach średniej krajowej, bo "jakoś to będzie" i nie biorą pod uwagę, że dom to skarbonka bez dna.

2014-11-09 10:07

Negocjujcie marze. W PKO BP przy pierwszej ofercie dali mi wibor 3m + marża 2,28. Po negocjacjach już skłonni są zejść do 1,85, ale pod warunkiem że wpłata własna 15%. Jak widać można mieć kredyt w PLN na 3,8% rocznie. Ciekawe czy jeszcze będzie niżej. I jaki wibor 3m będzie za np. 10 lat?

2014-11-13 08:06

spoko, spoko PKO BP i tak odbije sobie tę stratę w ten czy w inny sposób. Podniesie Ci opłaty za obowiązkowe konto albo coś w tym rodzaju. Z własnego doświadczenia wiem, że ten bank trzeba omijać szerokim łukiem

2014-11-09 10:50

Mam marżę 1,3% i kredyt na prawie 110% wartości mieszkania - brany w połowie 2013

2014-11-09 12:21

Niech mi ktoś wytłumaczy.

Jak wpłacam od razu 10% wartości mieszkania to - powiedzmy 25 tys., to do spłaty zostanie mi 25 tys. mniej?

Czy to może taka dodatkowa bezzwrotna opłata?

2014-11-09 12:35

Powiedzmy, że mieszkanie ma wartość 250 tys, Ty dajesz 25 tys wkładu własnego czyli bierzesz kredyt na kwotę 225tys. pod hipotekę mieszkania.

Dzięki temu masz mniej do spłacenia, czysto teoretycznie im więcej masz wkładu własnego tym łatwiej o kredyt.

2014-11-09 14:58

Jesli mieszkanie jest warte 250 tysi, i jesli nie bedziesz w stanie splacac kredytu na 225 tysi, to bank ma jak co twoje 25 tysi i mieszkanie warte 250. wiec jest lepiej zabezpieczony.

2014-11-10 11:19

bo takie przypadki to 0.001% tylko idzie na wycene - komornik - spadek ceny o 30% do rynkowej na starcie wiec cena spada o powiedzmy 70tys - dlatego uważam ze jak chcesz kupic mieszkanie to dla banku idealna osoba bylby wkład 30% co oczywiście już jest zapisane w ustawie do 2017! :) ale o tym wam wasza prani premier KOPACZ, emigrant DONEK i Zdradek nie powiedzą .... ze w 2015 10%, 2016 20% a potem już.. generalnie CZARNA DU... dla już nie ich kraju!

2014-11-11 22:31

Ale bzdury wypisujesz, w przypadku niewypłacalności kredytobiorcy bank wystawia mieszkanie na licytację, bierze za nie tyle na ile wyceni je rynek, reszta to ryzyko wkalkulowane w działalność kredytową, chodzi o to aby najszybciej odzyskać wyłożone pieniądze, a w 2017 wkład własny będzie wynosił 20 % nie 30 %.

2014-11-10 20:54

A niby skąd bank ma mieć "twoje 25 tysi"...? Weź mi to objaśnij geniuszu kredytów hipotecznych...

2014-11-09 10:59

Ja niestety brałam kredyt w tym roku i marżę mam 2%. Im niższy wibor, tym wyższe marże banku, bo ludzie i tak wezmą.

2014-11-09 15:15

2014-11-09 11:03

ale czujesz się jeden z drugim za lepszych, czy jak?

2014-11-09 12:08

Nie rozumiem jaka konstrukcja psychiczna zglebiona w twojej glowie nakazala ci napisac taki podly wpis. Albo jestes trolem internetowym, albo psychiczny , albo otumaniony z zawisci len smierdzacy. Ktores z tych. Bardzo mi przykro ze sie tak musisz meczyc w tym zyciu.

2014-11-09 14:33

lepiej byś rzeczowo napisał jaka jest różnica dla człowieka z tymi marżami,

na jedno wyjdzie moim zdaniem,

bank ma wszystko policzone, żeby zarobił tyle samo,

jak nie tu to gdzie indziej ukryje opłaty dodatkowe

2014-11-09 12:12

he, he. pierwszy wpis minusuja pracownicy PKO. Tylko marza o tym zeby jak najwieksze marze doliczac.

2014-11-09 11:18

Niech się lepiej każdy zastanowi czy oprocentowanie kredytów za 5 -10 lat nie będzie na poziomie 6-11 proc. lub więcej.

2014-11-09 10:25

nie nizszy

2014-11-09 19:48

Pod koniec lat 90/200 dwupokojowe mieszkanie można było kupić za około 100 tys PLN. Nie trzeba było więc brać kredytów na zakup. Można było kupić mieszkanie za zaoszczędzone pieniądze plus jakaś pomoc finansowa rodziny. Ewentualnie niewielki kredyt do spłacenia w kilka lat. Banki więc zarabiały niewiele.

Zaczęły więc obniżać wymagania w stosunku do kredytobiorców, co spowodowało, że ludzie chętniej zaciągali kredyty na zakup mieszkania.

To z kolei, zaczęło nakręcać koniunkturę na rynku nieruchomości. Zadziałało prawo podaży i popytu powodując wzrost cen mieszkań. Wzrost cen spowodował, że zakup nieruchomości stał się bardzo dobrą inwestycją powodując dalszy wzrost popytu a co za tym idzie i cen.

Zadziałał też mechanizm psychologiczny. Ludzie obawiając się dalszego wzrostu cen tym chętniej zaciągali kredyty, aby kupić mieszkanie po niższej cenie. Przy okazji producenci materiałów budowlanych też chcieli skorzystać z koniunktury i podnieśli ceny na swoje produkty.

Tak więc banki nakręciły koniunkturę, aby poprzez zwiększenie cen nieruchomości a co za tym idzie podwyższenie kwot zaciąganych kredytów oraz większą ilość transakcji kredytowych podnieść swoje zyski.

2014-11-09 20:40

2014-11-10 13:20

Na przełomie wieku łatwiej było z robotą. A na wysokich cenach obławia się garstka i są to właściele firm deweloperskich, działek, producenci materiałów itp banki też na tym korzystają.

oni zyskami nie dzielą się z szarymi pracownikami a na tą wąską grupkę tyrają miliony kredyciarzy.

2014-11-11 22:15

Na przełomie wieków bezrobocie sięgało 20 %, zarobki były wiele niższe, oprocentowanie kredytów wysokie, oferta nowych mieszkań bardzo niewielka, ludzie zmuszeni byli do kupowania dziury w ziemi, wielu nie doczekało się wymarzonych mieszkań, a ty twierdzisz że było lepiej ???

2014-11-10 11:26

dzięujemy,

mamy się dobrze w UK,

tu domy kosztują grosze w porównaniu do zarobków.

W mieście 300tysięcznym mieszkanie odpowiadające 55m w Polsce

kosztuje 60-80k£.

No i w cenie masz ogród :)

2014-11-10 11:32

skoro za jedna sciana masz taliba a za druga innego afganca - kolekcionera europejskich glow.

2014-11-11 10:10

czy to klasyczny wysys z palucha?

Podałem ci ceny lepszych lokacji,

średnio zamożnych.

Najtańśze mieszkanie możesz capnąć nawet za 30k.

2014-11-11 12:48

ciapaty z nożem

hehehe

2014-11-11 17:13

a w Polsce,

sam dobrze wiesz jak jest :)

2014-11-11 18:24

2014-11-09 10:38

No i bardzo dobrze, dzięki temu ceny nieruchomości na rynku wtórnym pójdą w końcu znacząco w dół!

2014-11-09 11:41

Od 7 lat to słyszę.

2014-11-09 12:15

W porównaniu z sytuacją sprzed 4-5 lat, czy nawet zeszłego roku, to owszem potaniały. Teraz rząd wspiera tylko zakup mieszkań na rynku pierwotnym i efekty tego już widać. Spadki cen są kilku procentowe, ale są. Jedynie mieszkania w bardzo dobrze skomunikowanych dzielnicach zyskują nieco na wartości.

2014-11-09 16:52

Jak porownasz ceny do cen z 2013 to jest drozej o kilka procent. Zanim cos napiszesz zapoznaj sie z realiami.

2014-11-09 23:37

Sam poszukaj, jest taniej o jakies 4-5%. Oczywiscie piszemy o Gdansku. Ja sie bardzo ciesze z tej rekomendacji w koncu powrot do normalnosci. Jak kupowalem pierwsze mieszkanie, to trzeba bylo miec co najmniej 10% (2005). Dopiero pozniej nastapilo dzikie rozdawnictwo kredytow w frankach. Sam mam zamiar kupic drugie mieszkanie, wiec ze spadku cen w przyszlym roku bede bardzo zadowolony. Do tego jeszcze niz demograficzny i za 2-3 lata kupie mieszkanie niewiele drozej niz w 2005 roku.

2014-11-10 11:28

sluchajaca tvn24 i doradcow - Jeżeli bierzecie pod uwagę szadolki, zadupia i wygwizodwa to fakt tanieją. Jeżeli natomiast -wrzeszcz, oliwe, przymorze , suchanino, aniołki, centrum-stare srodmiescie, to ceny ROSNA , spadają natomiast przeceniane zabianka, jelitkowo, zaspa, starowka, cale dolne miasto zabudowane w patologii-nawet nowymi "apartamentowcami"

TO nie jest wasza teoria a to co się dzieje na rynku biorac pod uwagę mieszkania od 22 do 58m / wiem nie sledze w GUSie, po prostu tak się kupuje..... ze dobra lokalizacja rosnie -bo tam jest stopa zwrotu, biurowce i zaplecze! a zadu..i wielkie wielkie wielkie plyty już nie ida -bo idiotow niby mniej...

2014-11-11 21:57

Pisze na podstawie obserwacji interesujacych mnie dzielnic trojmiasta(Gdynia/Gdansk): Fikakowo, Redlowo, Chelm, Ujescisko. Ceny w centrum i bardzo blisko morza niestety przekraczaja moj budzet. Poza tym uwazam ze cena wyzsza niz 3.5k za metr, to czyste oszustwo. Pamietam czasy gdy na moim obecnym osiedlu(Fikakowo) ludzie sobie wyceniali mieszkania 6-7 tys za metr. Czysta paranoja i smiech na sali, a doradcy mowili kupujcie, kupujcie bo bedzie drozej. I co? I jest taniej. Banka jak kazda inna. Bedzie jeszcze taniej zwlaszcza w 2017 jak wejdzie 20% i niz demograficzny. Ja mialem 30% wkladu wlasnego na moje obecne mieszkanie. Tvn24 nie ogladam, doradcow nie mam. Sledze ceny mieszkan od kilku lat. Szadolki i zadupia nie sa w kregu moich zainteresowan, gdyz cenie sobie czas dojazdu do pracy. Jesli chodzi o Sopot, Starowke i inne reprezentacyjne lokalizacje to jest to specyficzny rynek, niestety poza moim skromnym budzetem.

2014-11-09 12:17

Ja się chyba nigdy nie dorobię własnego M :(

Jestem jednak w stanie zrozumieć taką politykę, bo jak ktoś nie ma na koncie oszczędności wartości (zaledwie) 10% mieszkania to jak chce spłacać kredyt, urządzić mieszkanie i mieć na codzienne życie?

2014-11-09 15:20

2014-11-09 18:29

ja się panicznie boję kredytu, ale mieszkanie u rodziców też trochę frustruje :(

2014-11-11 20:03

1. Odkładaj jak najwięcej miesięcznie. Im więcej odkładasz miesięcznie, tym szybciej kupisz swoje.

2. Dopóki starcza cierpliwości to mieszkaj z rodzicami. Mieszkając z nimi, odkładasz więcej każdego miesiąca, niż wynajmując lub spłacając kredyt.

3. Ożeń się/wyjdź za mąż. We dwoje oszczędzacie 2 x prędzej.

2014-11-11 20:22

2014-11-11 19:35

o

2014-11-11 14:44

2014-11-11 11:23

...skoro mają problem by uzbierać te 10%.

Otrzeźwi też coponiektórych przed pochopną decyzją.

W praktyce też przepis łatwo obejść - ale właśnie może to skłoni do zastanowienia.

A metody obejścia przepisu?

a) kredyt gotówkowy

b) "dogadanie się" ze sprzedającym na wyższą kwotę w umowie

c) najlepiej po prostu uzbierać właśnie te 10%, by "poczuć" ile to 100%

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy