"Lex deweloper" pomoże na Przymorzu?

25 kwietnia 2024

(81 opinii)

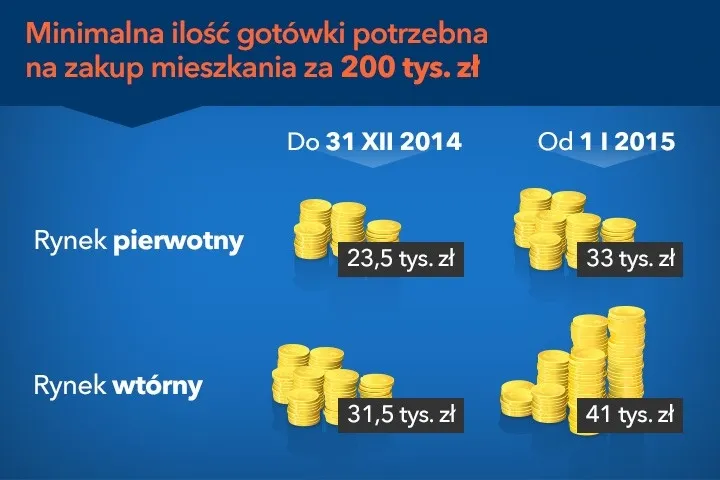

Zastanawiasz się nad zakupem mieszkania? Pamiętaj, że od nowego roku przy zaciąganiu kredytu hipotecznego wymagany będzie większy - już 10-cio procentowy - wkład własny. Z orientacyjnych wyliczeń wynika, że kupując nieruchomość za 200 tys. zł, w gotówce trzeba będzie mieć o około 10 tysięcy złotych więcej niż dzisiaj.

2014-11-09 17:24

I bardzo dobrze. Gołod*pcom nie powinni dawać kredytów hipotecznych. Urządzenie średniego mieszkania (powiedzmy 3 pokoje, ok. 70m2) kosztuje jakieś 120tys. zł. Jeśli ktoś chce na takie mieszkanie pożyczyć od banku ok. 400-450tys. zł (nie mówimy o jakimś slumsie przy wysypisku) i nie ma grama oszczędności to o czym mowa? Za co je urządzi? Jak będzie spłacał kredyt jak mu wyskoczy jakiś nagły, większy wydatek? Trzeba też zostawić sobie jakąś "poduszkę finansową" choćby na wypadek utraty pracy. Jak najszybciej powinni wprowadzić wymóg 20% wkładu własnego, ale to dopiero za kilka lat o ile mi dobrze wiadomo.

2014-11-09 17:35

Ty Kierowca zejdź na ziemie :) i schowaj się miedzy bajki , Zapewne piszesz o sobie i swojej sytuacji materialnej a zgrywasz G-roya :) żyjąc ponad stan . Pozdrowienia dla normalnych.

2014-11-09 18:32

Tak się w życiu złożyło, że kupiłem i urządziłem kilka mieszkań na wynajem. Wybudowałem też 2 domy, więc wiem z jakimi kosztami należy się liczyć i jakimi zasobami gotówkowymi trzeba dysponować. Dlatego śmiać mi się chce jak słyszę, że do banku przyszedł człowiek albo małżeństwo, które nawet na prowizję kasy by nie miało i wszystko by chcieli skredytować. Banki dając kilkaset tysięcy zł takim ludziom bez grosza przy duszy same proszą się o kłopoty. Uważam, że czas najwyższy ograniczyć dostępność kredytów hipotecznych.

2014-11-09 18:47

że tobie się powiodło (wykształcenie, umiejętności, cwaniactwo, ustawieni rodzice - nie wnikam) - nie odbieraj prawa innym do decydowania o sobie i podejmowania własnych decyzji (choćby ryzykownych). A przede wszystkim przestań epatować własnym majątkiem, bo to dopiero jest żałosne - szukasz tu poklasku?

2014-11-09 19:14

Niczego nie szukam. Uświadamiam tylko naiwniaków, którzy myślą, że na wzięciu kredytu się kończy.

2014-11-09 21:40

Owszem epatujesz bogaty, wyksztalcony palancie wlasnym majątkiem i forum wykorzystujesz do chwalenia się swoim bogactwem.

1. Dyskusja ile kosztowalo twoje Bmw, F1 bodajże

2. Zamiast napisać urzadzalem 3 mieszkania, ty nadmieniasz kupiłem, o domach też napisane w takim kontekście, że wynika, iż są twoje.

3.Rozpetujesz gniew ludzi do czerwonosci swymi durnymi wpisami i przechwalkami, wzbudzając w czytelnikach ządzę uregulowania rachunków niesprawiedliwošci spolecznej, z której tak obficie i ohydnie czerpiesz. Malo ci jeszcze tego co masz, musisz do tego lud drażnić. Zastaniesz niebawem za wszystko rozliczony tysiąckrotnie.

2014-11-10 01:02

2014-11-11 10:04

Niesprawiedliwa społecznie to jest podróż do Madrytu samochodem marki Wizzair...

2014-11-09 17:51

szkoda tej marki

2014-11-09 18:36

Głupio, ponieważ?

2014-11-10 11:18

a resztę ściska że ich nie stać na nowe

2014-11-10 11:22

pozwala zachować płynność finansową

i skierować zasoby w bardziej pożądanym kierunku.

Np. inwestycji lub w ostateczności mieszkania.

A kto hrabiemu zabroni 15 letnią Corsą 1.2l bzykać po mieście.

2014-11-09 18:21

Ewentualny spadek cen i upust ciśnienia z tzw. bańki kredytowo-cenowej, to będzie długotrwały proces, a nie z dnia na dzień, jak chcieliby niektórzy.

2014-11-09 19:48

Pod koniec lat 90/200 dwupokojowe mieszkanie można było kupić za około 100 tys PLN. Nie trzeba było więc brać kredytów na zakup. Można było kupić mieszkanie za zaoszczędzone pieniądze plus jakaś pomoc finansowa rodziny. Ewentualnie niewielki kredyt do spłacenia w kilka lat. Banki więc zarabiały niewiele.

Zaczęły więc obniżać wymagania w stosunku do kredytobiorców, co spowodowało, że ludzie chętniej zaciągali kredyty na zakup mieszkania.

To z kolei, zaczęło nakręcać koniunkturę na rynku nieruchomości. Zadziałało prawo podaży i popytu powodując wzrost cen mieszkań. Wzrost cen spowodował, że zakup nieruchomości stał się bardzo dobrą inwestycją powodując dalszy wzrost popytu a co za tym idzie i cen.

Zadziałał też mechanizm psychologiczny. Ludzie obawiając się dalszego wzrostu cen tym chętniej zaciągali kredyty, aby kupić mieszkanie po niższej cenie. Przy okazji producenci materiałów budowlanych też chcieli skorzystać z koniunktury i podnieśli ceny na swoje produkty.

Tak więc banki nakręciły koniunkturę, aby poprzez zwiększenie cen nieruchomości a co za tym idzie podwyższenie kwot zaciąganych kredytów oraz większą ilość transakcji kredytowych podnieść swoje zyski.

2014-11-09 20:40

2014-11-10 11:26

dzięujemy,

mamy się dobrze w UK,

tu domy kosztują grosze w porównaniu do zarobków.

W mieście 300tysięcznym mieszkanie odpowiadające 55m w Polsce

kosztuje 60-80k£.

No i w cenie masz ogród :)

2014-11-10 11:32

skoro za jedna sciana masz taliba a za druga innego afganca - kolekcionera europejskich glow.

2014-11-11 10:10

czy to klasyczny wysys z palucha?

Podałem ci ceny lepszych lokacji,

średnio zamożnych.

Najtańśze mieszkanie możesz capnąć nawet za 30k.

2014-11-11 12:48

ciapaty z nożem

hehehe

2014-11-11 17:13

a w Polsce,

sam dobrze wiesz jak jest :)

2014-11-10 13:20

Na przełomie wieku łatwiej było z robotą. A na wysokich cenach obławia się garstka i są to właściele firm deweloperskich, działek, producenci materiałów itp banki też na tym korzystają.

oni zyskami nie dzielą się z szarymi pracownikami a na tą wąską grupkę tyrają miliony kredyciarzy.

2014-11-11 22:15

Na przełomie wieków bezrobocie sięgało 20 %, zarobki były wiele niższe, oprocentowanie kredytów wysokie, oferta nowych mieszkań bardzo niewielka, ludzie zmuszeni byli do kupowania dziury w ziemi, wielu nie doczekało się wymarzonych mieszkań, a ty twierdzisz że było lepiej ???

2014-11-11 18:24

2014-11-09 19:49

Zreszta to lichwa nie kredyt na takim procencie a banki i tak petentow maja w d... Chore to

2014-11-09 21:20

Znaczy się jeszcze mniej osób będzie w stanie wziąć kredyt, a więc jeszcze mniej osób go weźmie, a to musi spowodować... spadek cen!!! Róbcie tak dalej, a w końcu ceny (przynajmniej na rynku wtórnym) znormalnieją. Koniec przepłacania jest bliski i tylko pośrednicy w sprzedaźy nieruchomości jak zwykle będą straszyć wzrostem :D

2014-11-09 21:48

Ci też straszą, że właśnie teraz trzeba koniecznie kupować. Teraz i ani chwili później, bo jednak ceny rosną.

Potem się tylko okazuje, że ciągną hajs z tego, a tego banku za takie gadanie, albo od dewelopera...

2014-11-10 08:51

Kredyt na 100 lub wiecej procent? Przeciez juz od dawna tak nie mozna! Wiec po co o tym pisac? Chyba (co prawdopodobne) artykul w duzej czesci zostal skopiowany sprzed kilku lat i dostosowany do obecnych czasow.

2014-11-10 12:26

W 2006 roku, czyli chwilę po uruchomieniu akcji kredytowej przez banki a jeszcze przed drastycznym wzrostem cen, potencjalni klienci pytali się nie o cenę mieszkania a o wysokość miesięcznych rat, jakie będą musieli płacić.

Efekt łatwy do przewidzenia - ceny w górę przy jednoczesnym wydłużeniu okresu kredytowania. Wymagany minimalny wkład własny, wymusi na kupujących zakup "tańszych" mieszkań. To ma na celu przedmiotowa rekomendacja.

2014-11-11 11:23

...skoro mają problem by uzbierać te 10%.

Otrzeźwi też coponiektórych przed pochopną decyzją.

W praktyce też przepis łatwo obejść - ale właśnie może to skłoni do zastanowienia.

A metody obejścia przepisu?

a) kredyt gotówkowy

b) "dogadanie się" ze sprzedającym na wyższą kwotę w umowie

c) najlepiej po prostu uzbierać właśnie te 10%, by "poczuć" ile to 100%

2014-11-11 14:44

2014-11-11 17:28

Niskie stopy procentowe dają złudzenie, że kredyt jest tani, lecz wysokie marże banków dadzą o sobie znać za kilka lat, gdy stopy wzrosną. Wtedy zacznie się lament "nabitych w kredyty" taki jak teraz u frankowców. Przed ewentualnym zadłużeniem się z marżą 2% radzę przeprowadzić symulację jakie będą raty przy wiborze 5%, i przemyślenie czy na te raty starczy

2014-11-11 17:45

jak był wyzszy wibor to marze i tak byly nizsze o ok 0,5 pp. dla kredytu 200 tys. na 30 lat to roznica AŻ 50,- miesiecznie. wielkie mi mecyje.

2014-11-11 18:21

A swoje rady niech trzyma dla siebe i swojej babci...

2014-11-11 19:37

ok zobaczymy za kilka lat, obym nie miał racji

2014-11-11 20:01

tak, a teraz są wysokie marże i jak wibor wzrośnie to marże w już zaciągniętych kredytach niestety się nie zmienią i nie będzie to 50zł różnicy tylko kilkaset na racie

2014-11-11 21:36

kolego chyba nie ogarniasz.

Prosze bardzo:

1.Pan x bierze kredyt w 2013 gdy wibor był powiedzmy 4% i dostal marze 1,5%, razem mial oprocentowanie kredytu wowczas 4+1,5=5,5%. Teraz poniewaz wibor spadl do 2% to ma 2+1,5=3,5%

2.Pan y bierze kredyt w 2014 gdy wibor jest rowny 2% i dostal troche gorsza marże od pana X bo 2%, no to ma oprocentowanie 2+2=4%.

Jak widzisz roznica pomiedzy oboma panami to 0,5% i to zawsze bedzie tylko 0,5 procent, nawet jak wibor podejdzie do 5% to roznica pomiedzy nimi nadal bedzie wynosila tylko 0,5%.

Ile to te 0,5% ? ano przy kredycie 200 tys. na 30 lat jest to ok. 50,- na miesiąc. Czy to dużo? chyba nie, przynajmniej nie na tyle aby płakać za tymi 50.zl po nocach.

Nie wiem skąd ty sobie wymysliles te pareset złotych roznicy ale chyba poducz się jeszcze trochę nim weźmiesz ten swój kredyt.

2014-11-11 22:01

no właśnie wziąłem na początku 2012 na 30 lat, marża 1,2% kredyt 250 tys., w tym miesiącu płaciłem ratę o 300 zł niższą od pierwszej raty w 2012 roku - wtedy było to 1200 zł, teraz 900. Jeżeli wibor wróci do poziomu z 2012 r. wtedy moja rata wzrośnie znowu do 1200. Przypominam: marża banku w moim przypadku to 1,2%. Jeżeli ktoś teraz weźmie kredyt z marżą 2% 250 tys. i za jakiś czas stopy osiągną poziom z 2012 roku to osoba ta zapłaci tak jak ja 300 zł więcej plus 0,8% więcej z marży banku. Proste prawda? Czego więc wg Ciebie nie ogarniam

2014-11-11 22:09

Przy pierwszych ratach pewnie miałeś podwyższoną marżę o 2%, tzw. pomostówkę, do czasu aż uzyskasz wpis banku do księgi wieczystej, stąd tak wielka różnica, nie tylko przez spadek WIBOR

2014-11-11 22:16

nie, to wysokość raty po wpisie do księgi

2015-07-14 11:27

Banksterka i deweloperka już minusuje. Dobrze mówi....przy wzroście WIBOR z 2 do 5 % rata może się zwiększyć średnio 300 zł.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy