Flipper dał się oszukać i stracił 15 tys. zł

24 kwietnia 2024

(347 opinii)

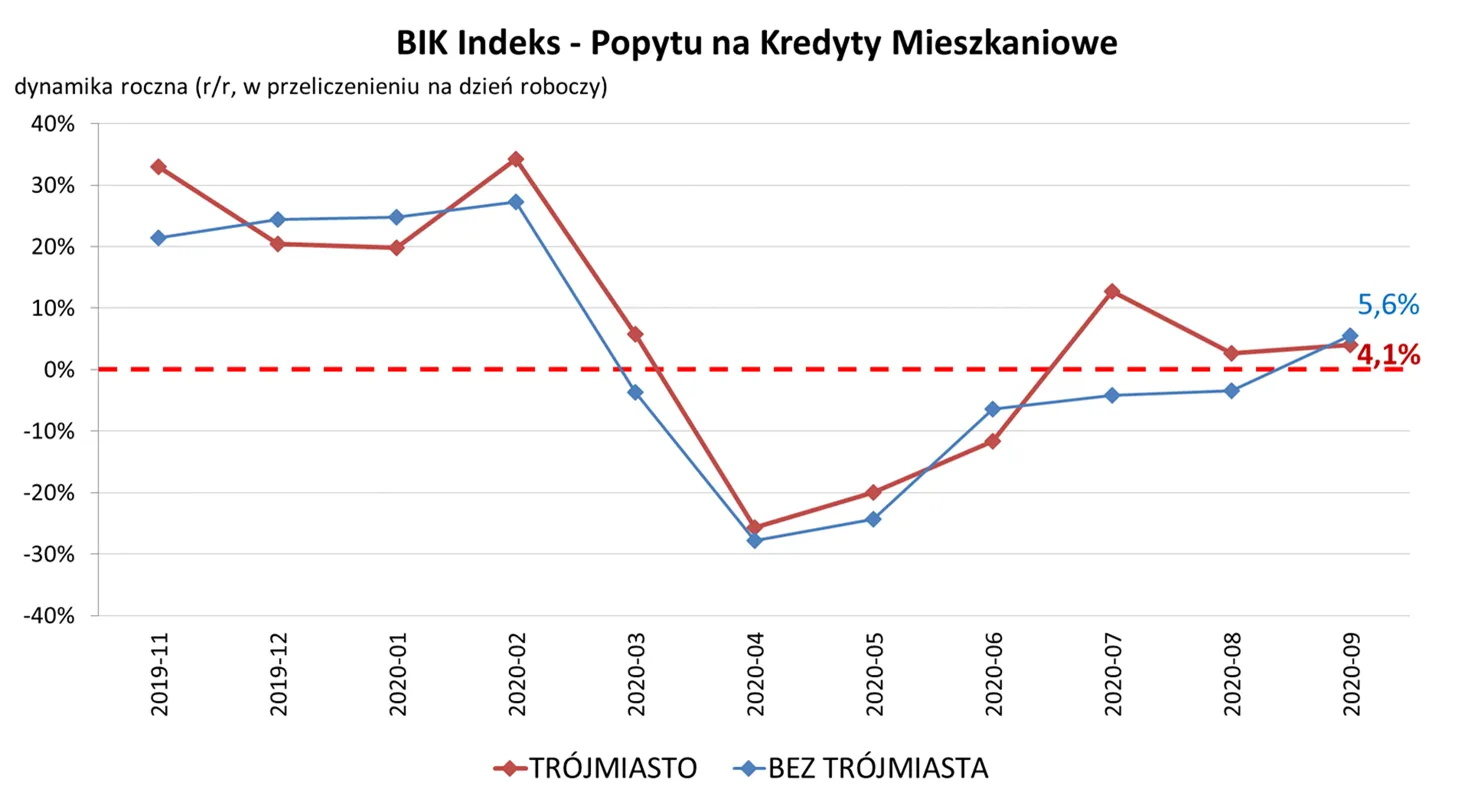

Według danych Biura Informacji Kredytowej we wrześniu tego roku popyt na kredyty mieszkaniowe w Trójmieście wyniósł o 4,1 proc. więcej niż we wrześniu 2019. Liczba zapytań o kredyt rośnie, bo banki nieco rozluźniają mocno zaostrzone w ostatnich miesiącach zasady udzielania kredytów. Bankowej bariery pokonać nadal nie mogą osoby prowadzące działalność gospodarczą.

Zdolność kredytowa 2022 - na co zwrócić uwagę?

Czytaj także: co epidemia zmieniła na rynku kredytów hipotecznych

Doradztwo finansowe: pomoc w staraniach o kredyt na mieszkanie

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

Czytaj także: dzielnice z najtańszymi mieszkaniami w Trójmieście

2020-10-18 14:49

młodzi, nie dajcie się nabierać, policzcie sami, ile oddacie i kiedy to mieszkanie bedzie wasze

2020-10-18 15:12

2020-10-18 15:17

wynajem mi się nie opłaca, bo jest coraz drożej. kredyt będę miała taniej razem z czynszem, opłatami itd.

właśnie czekam na decyzję banku o przyznaniu kredytu.

nie mam innego wyjścia niestety...

2020-10-18 19:57

Pożyczysz mi 180 000 na 30 lat? Oddam 200 000, piszę poważnie.

2020-10-19 00:44

Jak pożyczasz 180k na 30lat to oddajesz więcej niż 200k :) nikt na taki okres nie pożycza z takimi odsetkami :)

2020-10-18 17:01

Banki nieco przychylniej badają zdolność kredytową na zakup mieszkania ale straty 1% zbędnych opłat po otrzymaniu mieszkania generują sądy, w których zakłada się nowe Księgi Wieczyste na wykupione mieszkanie. Od rejestracji wniosku do założenia nowej księgi wieczystej w Gdańsku trwa to dokładnie 8 miesięcy zamiast 14 dni. Ale to nie koniec drogi przez mękę i strat kredytobiorcy. Kto ma kredyt hipoteczny to zgodnie z umową bankową musi do księgi wieczystej złożyć dodatkowy wniosek aby do nowej KW na mieszkanie wpisać w dziale IV-Hipoteka zabezpieczenie Banku dotyczące otrzymanego kredytu. Po uprawomocnieniu się tego wpisu dopiero wtedy dostaje się obniżenie kosztów obsługi kredytu o 1% os spłacanej kwoty a idzie to w setki zł co miesiąc, Wnioski w Sądzie leżą od lutego i nie są jeszcze załatwione wpisami. Tak to u nas się dba o sprawną obsługę obrotu gospodarczego dla obywateli. To zadanie dla nowego wicepremiera co ma nadzór ministerstwem Sprawiedliwości. To wszystko ślimaczy się miesiącami i nie ma na to mocnych? Koszty (straty) kredytobiorcy co miesięcznie są o kilkaset złotych większe niż by były przy znaczącej poprawie obsługi Ksiąg Wieczystych w terminie niezwłocznym czyli 14 dni.

2020-10-18 19:33

W Kartuzach 6 miesięcy na wpis kw dział 4 Hipo banku, w Gdańsku realnie 10 msc

2020-10-18 20:50

2020-10-20 13:09

W moim przypadku trwało to od grudnia '19 do października '20.

2020-10-18 17:12

Jasne czemu mają nie dawać..? Za lokatę proponują 0.01 procenta więc mogą sobie kredytów udzielać i zarabiać czyimś kosztem!

2020-10-18 17:49

fajne te banki. Operują naszą kasą, a w zamian nawet 1% odsetek nie dają. Ale jak ktoś potrzebuje kasy to odsetki z kosmosu

2020-10-18 18:25

Zwłaszcza jak się straciło pracę inie wiadomo jak będzie

2020-10-18 18:27

20/30/40 % wkladu i nieruchomosvi za setki tysiecy , bzdury piszecie !

2020-10-18 18:29

Również dawali ludziom po 300 000 którzy mogli wziąć tylko 200 a dzisiaj mamy co mamy

2020-10-18 18:31

Czyli co mamy?

Rozwiń

Bo ci co kupili w 2008 roku, nawet na kredyt, są do przodu.

2020-10-18 20:11

skoro są do przodu.

2020-10-18 18:33

Bezpieczniej jest wynająć mieszkanie, albo dom, niż kupować na kredyt.

2020-10-18 18:45

Kogo stac na wynajem?

2020-10-18 20:41

Pokoje, mieszkania pod miastem, dalsze dzielnice

2020-10-18 22:56

Ja się czuję bezpieczniej w mieszkaniu na kredyt niż wynajmujac

2020-10-18 19:04

Budować za gotówkę samemu lub kupować ale nigdy przez kredyt.

Wynajmować lub emigrować.

30 lat będziecie spłacać zasr*ne mieszkanie warte 1/4 tego ile zapłacicie.

Devy i banki się keszuja. Zagłodzić ich.

2020-10-18 19:23

Każdy traci. Wynajmując płacisz więcej niż wynosiłaby rata kredytu.

2020-10-18 19:55

A czynsz? Dolicz to...u mnie 950 zł w spółdzielni na Obłużu. Dasz wiarę...goły czynsz , za 63 M2.

2020-10-18 20:04

500 zł opłaty eksploatacyjne mieszkanie własne, wspólnota mieszkaniowa Gdańsk ul. Olimpijska mieszkanie 64m2

2020-10-18 23:57

Ja mam tyle czynszu w niektórych miesiącach na Karwinach tyle ze metraż 48m , niestety te spółdzielnie post komusze molochy to tragedia, wyjesz ze zlosci i płacisz jak za zboże A kasa idzie w bęben.spółdzielni. czasami coś tam odręmontuja miejscowo na osiedlu

2020-10-18 19:27

Świetna rada.

Większość kupujących na kredyt robi to bo nie chce im się ruszać zgromadzonej gotówki bo przecież każdy w kraju około 30 roku życia ma odłożone kilkaset tys

2020-10-18 23:07

a jak trzeba mieszkac to najlepiej prefabrykaty, szklieletowe czy cos taniego w budowaniu. Moze i tanio wychodzi gazobeton, nie wiem.

Ale wraz z rozwojem techniki pojawjac sie beda coraz szybsze i tansze domy jakies modulowe, prefabrykowane etc...

2020-10-19 00:47

Dlaczego wszyscy myślą że każdy bierze kredyt na 30lat? Jest inny minus żaden bank nie chce dać hipoteki na mniej niż 15lat

2020-10-18 19:50

Ludzie nie bierzcie tych lichwiarskich kredytów. Zawsze przepłacicie. Nam już wmówili, żeby... mieć, mieć, mieć... Mnie przerobili.

Wynajmować.

2020-10-18 20:02

Policzmy moje ostatnie 15 lat. Najpierw przez 5 lat wynajmowałem w Gdańsku za 500 zł na miesiąc (plus czynsz i opłaty oczywiście). Byłem dobrym lokatorem, więc przez 5 lat właścicielka nie podniosła mi opłat nawet o złotówkę (mimo, że wynajem podobnych zdrożał o jakieś 300 zł). I tak zostawiłem w jej kieszeni 30 000 zł. Bezpowrotnie. Po tym okresie postanowiłem wziąć kredyt. Dziś płacę ratę 700 zł, mój kredyt się pomału spłaca, a wynajem podobnego kosztuje... 1800 zł/m-c (identyczne mieszkanie). Nadal twierdzisz - Wynajmować?

2020-10-18 20:22

wynajem wychodzi drożej niż płacę ratę kredytu+opłaty

2020-10-18 23:42

No nie, najczęściej łączny koszt wynajmu będzie nieco niższy niż kupowania mieszkania na kredyt. Ale też nie ma czego porównywać - po 25 latach i wydaniu góra 30% więcej zostajesz faktycznym właścicielem mieszkania - a w przypadku wynajmu zostajesz z niczym.

2020-10-19 00:51

Mi wychodzi drożej za wynajem płaciłem 1800 teraz wychodzi mi 2300 ale jeszcze 10lat i powiem że dom jest już mój :)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy