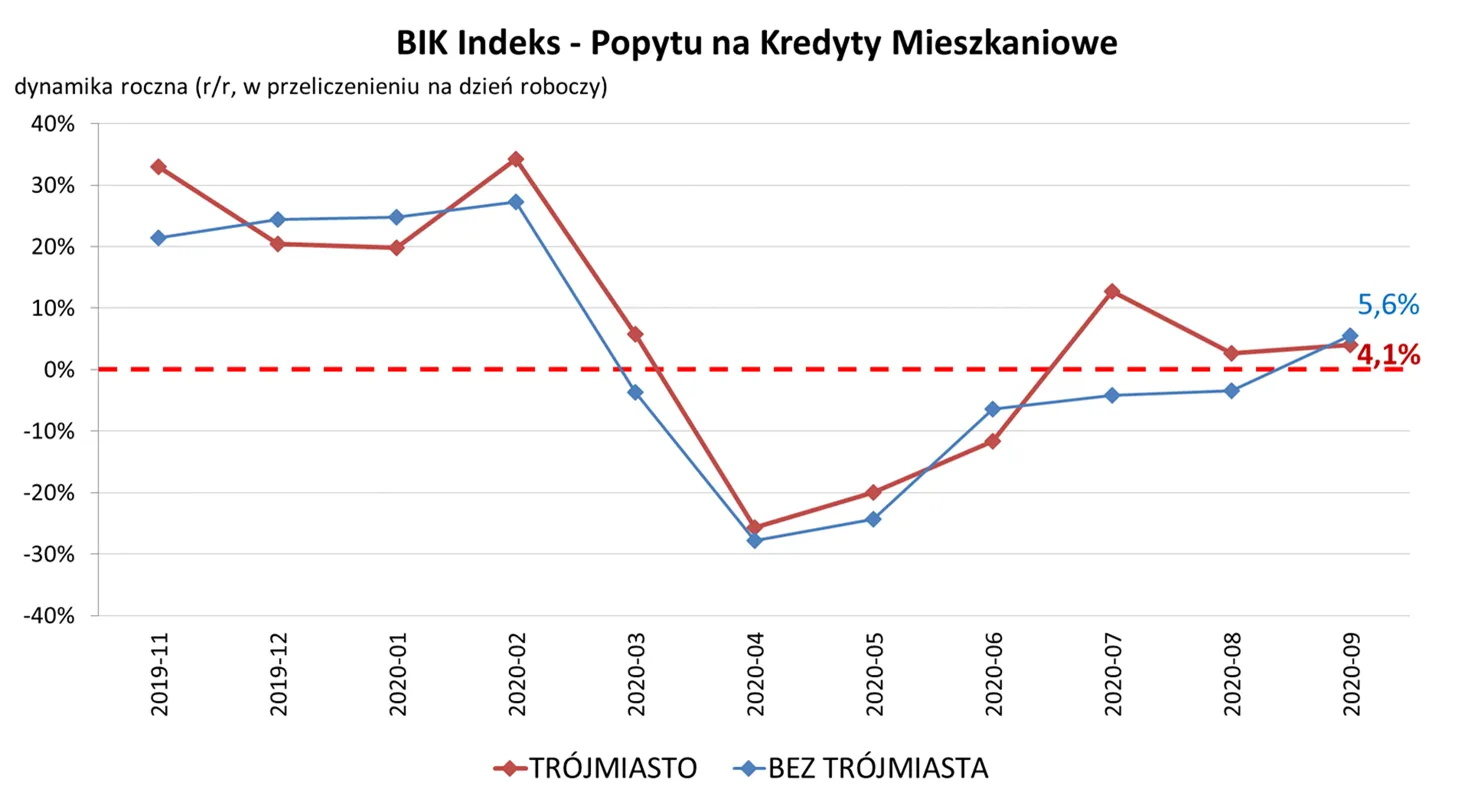

Według danych Biura Informacji Kredytowej we wrześniu tego roku popyt na kredyty mieszkaniowe w Trójmieście wyniósł o 4,1 proc. więcej niż we wrześniu 2019. Liczba zapytań o kredyt rośnie, bo banki nieco rozluźniają mocno zaostrzone w ostatnich miesiącach zasady udzielania kredytów. Bankowej bariery pokonać nadal nie mogą osoby prowadzące działalność gospodarczą.

tak, nawet w tym czasie go uzyskałe(a)m

16%

tak, staram się o taki kredyt

18%

tak, o ile by tego wymagała moja sytuacja

28%

nie, to zbyt niepewne czasy

26%

nie, ale nie zależy to od pandemii

12%

Trudności w uzyskiwaniu kredytów hipotecznych w ostatnich miesiącach najbardziej odczuły osoby prowadzące własną działalność. To właśnie im banki przez kilka miesięcy prawie w ogóle nie udzielały kredytów na zakup mieszkania. Znacząco i dla wszystkich podniesione zostały także wymagane wkłady własne.

- Na początku 2020 roku banki zachowywały się bardzo ostrożnie, czekając na dalszy rozwój sytuacji wynikającej z epidemii. W niektórych przypadkach wprowadziły wymóg większego wkładu własnego lub też wykluczyły niektóre źródła dochodów, uznając je za nieakceptowalne. Dotyczyło to na przykład dochodów z umów zlecenie czy o dzieło. Jednym z takich źródeł dochodów, które w części banków było dużym ograniczeniem lub całkowicie wykluczało uzyskanie kredytu hipotecznego, była działalność gospodarcza - potwierdza Daniel Banaś, specjalista ds. kredytów hipotecznych z Tyszkiewicz. Zdolność kredytowa 2022 - na co zwrócić uwagę?

Sytuacja w większości banków się stabilizuje

Aktualnie sytuacja w większości banków się ustabilizowała, o czym świadczą aktualne dane Biura Informacji Kredytowej. Wartość BIK Indeksu - Popytu na Kredyty Mieszkaniowe informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Dziewiąty w tym roku odczyt indeksu

wyniósł dla Trójmiasta +4,1 proc., co oznacza, że we wrześniu tego roku, w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 4,1 proc. w porównaniu z wrześniem 2019 r. Czytaj także: co epidemia zmieniła na rynku kredytów hipotecznych

W skali całego kraju we wrześniu 2020 r. o kredyt mieszkaniowy wnioskowało łącznie 37,7 tys. klientów, w porównaniu do 35,8 tys. rok wcześniej - jest to wzrost o 5,3 proc.

Z kolei w porównaniu do sierpnia 2020 r. liczba wnioskujących o kredyt na mieszkanie wzrosła o 15,4 proc., zaś w stosunku do minimum z kwietnia 2020 r. wzrosła aż o 35,5 proc.- Na wartość naszego indeksu pozytywnie wpłynął zarówno wzrost liczby wnioskodawców, jak i wzrost średniej kwoty wnioskowanego kredytu. Wrześniowy odczyt indeksu jest pierwszym dodatnim odczytem obejmującym okres pandemii. Potwierdza się więc zapoczątkowana w czerwcu, lipcu i sierpniu, ujęta wartościowo, odbudowa popytu na rynku kredytów mieszkaniowych. Otwartym pozostaje pytanie: na jak długo? - ocenia prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

Na takie statystyczne wyniki wpływ ma zapewne także sukcesywne rozluźnianie przez banki obostrzeń.

- Przykładowo bank ING wrócił do pierwotnie obowiązującego wkładu własnego na poziomie 20 proc., mBank na nowo zaczął finansować pracujących na umowy zlecenie, a bank BNP Paribas przyjmuje do analizy większość źródeł dochodu. Niestety, pomimo zwiększenia pozytywnych nastrojów na rynku kredytów mieszkaniowych, w dalszym ciągu duża część przedsiębiorców nie jest w stanie uzyskać kredytu hipotecznego - mówi Sebastian Murglin. Przedsiębiorcy muszą poczekać na lepsze czasy

W przypadku dochodów uzyskiwanych z tytułu działalności gospodarczej banki - jak zawsze - podchodzą indywidualnie i zwlekają z rozluźnieniem zasad. - Banki zwracają między innymi uwagę na to, czy dochody osoby prowadzącej działalność gospodarczą w okresie na przykład od stycznia do września 2020 nie są niższe niż w analogicznym okresie w 2019 lub nawet odległym 2018 roku. Wiele restrykcji związanych z udzielaniem przez banki kredytów hipotecznych zostaje przez banki złagodzonych, ale musimy mieć świadomość, że sytuacja jest bardzo dynamiczna i aktualnie każdy nowy tydzień przynosi nowe zmiany dla klientów starających się o kredyt hipoteczny - dodaje Daniel Banaś.Doradztwo finansowe: pomoc w staraniach o kredyt na mieszkanie

Część banków korzysta ze stworzonej przez siebie listy branż ocenianych jako zagrożone. Taka lista jest przygotowana według PKD prowadzonej działalności gospodarczej. Jeżeli dana działalność jest uwzględniona wśród branż uznawanych za zagrożone, bank może zdyskwalifikować taki dochód i nie uwzględnić go przy analizie zdolności kredytowej.

- Najczęściej wykluczone zostały obszary związane bezpośrednio z obsługą klienta, działalność związana z usługami, gastronomią, zakwaterowaniem, rozrywką i sportem, turystyką, transportem, a także branże bezpośrednio związane z zabiegami pielęgnacyjnymi czy kosmetycznymi - wyjaśnia Daniel Banaś."Przygotuj" zdolność kredytową

Kluczowym kryterium potrzebnym do uzyskania pozytywnej decyzji kredytowej jest zdolność kredytowa. Przy planowaniu zakupu mieszkania na kredyt warto przygotować się do bankowej analizy dochodów.

- Warto wiedzieć, że w przypadku umowy o pracę banki weryfikują dochody z ostatnich trzech lub sześciu miesięcy. Jeżeli zatem nasz dochód został obniżony przez pracodawcę w trakcie tzw. lockdownu, warto zaczekać z ubieganiem się o kredyt do momentu, w którym uzyskamy pełny dochód - radzi Monika Konopka, kierownik ds. kredytów hipotecznych w spółce doradzającej ubiegającym się o kredyt na mieszkanie klientom dewelopera Euro Styl. - W przypadku działalności gospodarczej bank bierze pod uwagę złożony PIT za miniony rok podatkowy oraz bieżące dochody. Podstawą oceny mogą być na przykład książka przychodów i rozchodów lub ryczałt ewidencjonowany. Jeżeli w czasie lockdownu nie uzyskiwaliśmy przychodów, ale obecnie sytuacja uległa poprawie, to nasze szanse na uzyskanie kredytu rosną.

Barometr cen nieruchomości

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

Aby zwiększyć swoje szanse w banku, warto np. spłacić inne zobowiązania kredytowe.

- Jeśli posiadamy kredyt, którego nie chcemy lub nie możemy obecnie spłacić w całości, trzeba zadbać o regularną spłatę zobowiązań, a tym samym o pozytywną historię kredytową. Banki korzystają z tzw. bazy BIK, z której pobierają opinię na temat rzetelności klienta w spłacie rat kredytów. Pozytywna historia jest bardzo ważna. Nieregularna spłata zobowiązań w większości przypadków wyklucza możliwość uzyskania kredytu, choć każdy przypadek podlega oczywiście indywidualnej ocenie. Jeżeli klient nie posiada zobowiązań wobec banków, tzn. kredytów, limitów w koncie czy też kart kredytowych, nie jest wpisany do bazy BIK. Niektóre banki interpretują to na niekorzyść klienta. Dlatego przed ubieganiem się o kredyt hipoteczny warto zaciągnąć niewielki kredyt gotówkowy, np. kupić na raty sprzęt RTV i spłacać regularnie raty. Jeśli okaże się, że nadal nie mamy wymaganej przez bank zdolności, można poprosić o wsparcie inne osoby, np. rodzinę czy też partnera lub partnerkę i wspólnie przystąpić do kredytu, co może mieć wpływ na wysokość dochodu akceptowanego przez bank - dodaje Monika Konopka.Jak twierdzą eksperci, trudności z finansowaniem zakupu nieruchomości kredytem hipotecznym wynikają również z systemu liczenia zdolności kredytowej.

- Jeśli kredytobiorca uzyskujący dochody z tytułu działalności gospodarczej wnioskuje o przyznanie kredytu mieszkaniowego, musi liczyć się z przedstawieniem szeregu dokumentów obrazujących uzyskane wyniki finansowe za rok bieżący oraz za rok lub dwa lata ubiegłe. Kredytodawca weryfikuje kondycję przedsiębiorstwa oraz porównuje wyniki finansowe względem aktualnego okresu oraz lat ubiegłych. Ma to na celu całkowitą ocenę firmy oraz aktualny kierunek jej rozwoju. W tym miejscu należy podkreślić, że większość osób prowadzących działalności gospodarcze odnotowała w tym roku znaczące spadki przychodu lub straty związane z ograniczeniami wynikającymi z pandemią. Niestety wpływ negatywnych czynników epidemii na wyniki przedsiębiorstwa będzie miał swoje konsekwencje jeszcze w kolejnych latach - wyjaśnia Sebastian Murglin.Czytaj także: dzielnice z najtańszymi mieszkaniami w Trójmieście

Ta sytuacja nie dotyczy jednak wszystkich branż. Są firmy, które w obliczu pandemii nie odnotowały spadku przychodów lub - co więcej - poprawiły swoje wyniki finansowe czy ze względu na specyfikę pracy pozostały dla banków nadal wiarygodne.

- Przykładem są właściciele firm z branży IT, mogli i mogą oni liczyć w dalszym ciągu na uzyskanie kredytu mieszkaniowego. Według aktualnych danych na epidemii zyskują również sklepy internetowe, firmy kurierskie czy branża medyczna. Doskonale radzą sobie również usługi np. stolarskie, ogrodnicze oraz ogólnobudowlane - dodaje Sebastian Murglin.Rosnące zainteresowanie zakupem nieruchomości

Liczba kredytów mieszkaniowych w kwocie poniżej 350 tys. jest nadal niższa niż rok temu. Wzrosła natomiast liczba kredytów w kwocie powyżej 350 tys. zł, gdyż ludzie wydają pieniądze z lokat.

- Mimo wielu zawirowań związanych z COVID-19 widzimy bardzo duże zainteresowanie klientów zarówno zakupem nieruchomości, jak i finansowaniem tych zakupów kredytami hipotecznymi. Z pewnością przyczyniają się do tego bardzo niskie stopy procentowe i jednocześnie wysoka inflacja, która powoduje, że klienci chętnie decydują się lokować swoje oszczędności w nabywanych nieruchomościach, zamiast trzymać środki pieniężne na nisko oprocentowanych lokatach bankowych - ocenia Daniel Banaś. - Nie odnotowuje się zauważalnych spadków cen nieruchomości, przez co wolumeny wnioskowanych przez klientów kredytów hipotecznych w mojej ocenie również nie uległy obniżeniu.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy