Mieszkania na granicy z Gdynią. Rośnie popularność Rumi

18 kwietnia 2024

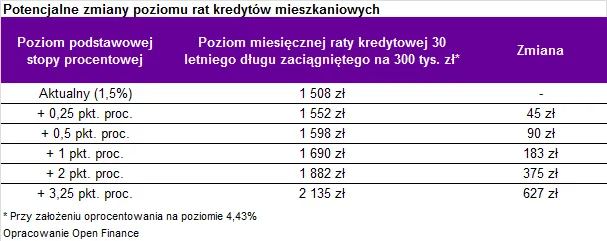

Niemal wszystkie kredyty mieszkaniowe w Polsce są oprocentowane według zmiennej stopy procentowej. Wysokość stóp procentowych, a więc również miesięcznych rat jest aktualizowana raz na trzy miesiące. Każdy kredytobiorca, również w momencie zaciągania kredytu, powinien zatem uwzględniać, że rata będzie się zmieniać.

| O ile wyższa będzie rata przy wzroście stawki wibor (obecnie Wibor 3M to 1,73 proc.) | ||

| Wibor | Miesięczna rata | Wzrost procentowy |

| 1,75 proc. | 954 | --- |

| 2,00 proc. | 983 | 3 proc. |

| 2,25 proc. | 1 013 | 6 proc. |

| 2,75 proc. | 1 074 | 13 proc. |

| W przypadku kredytu w wysokości 200 tysięcy, okresu spłaty 30 lat i marży 2,25 p.p. | ||

| Źródło: Notus | ||

- Decydując się dzisiaj na kredyt musimy mieć świadomość wzrostu rat w przyszłości. Co prawda banki są zobowiązane do uwzględniania ryzyka wzrostu stóp procentowych przy wyliczaniu zdolności kredytowej, jednak każdy kredytobiorca powinien także samodzielnie określić swoje możliwości finansowe. Ważna jest uczciwa odpowiedź na pytanie: jaką ratę jestem i będę w stanie płacić oraz na jaki wzrost raty jestem przygotowany - dodaje Michał Krajkowski.

2017-04-30 21:29

mamy najdrozsze kredyty w calej europie i dlaczego brak w polsce mozliwosci zamiany hipotek , kazdy zakup nieruchomosci to nowe wnioski !!! slaaaaaabo !!!

2017-04-30 21:52

Fakt faktem na kredyt spłaca się po części swoje a nie nabija obcemu portfel . Ale spójrzmy inaczej kredyt na 30 lat gdybyśmy właśnie skończyli spłacać to musielibyśmy GP zaciągnąć w 1987 roku , czekała by nas zmiana ustrojowa wejście do uni krach banków i franków szwajcarskich , przy czym wszyscy jakoś tak mocno optymistycznie patrzą w perspektywę "za 30 lat"

2017-04-30 22:17

WIBOR też wpływa na wysokosc raty innych kredytów, nie tylko hipotecznych.

2017-05-01 10:40

Ale w przypadku innych kredytów zazwyczaj tylko w momencie zaciągnięcia zobowiązania, spłata jest już ze stałym oprocentowaniem.

2017-05-01 10:01

Gdzies trzeba jednak mieszkac. I tyle w temacie.

2017-05-01 12:39

To w końcu są pieniądze na 500 plus, czy trzeba je pożyczyć ???

Za Gierka dług wynosił 34mld a wartość majątku narodowego 340mld to się pytam gdzie jest kasa z prywatyzacji ?

Dochód narodowy w 1988 r. stanowił 23,2 proc. dochodu osiągniętego w 1978 r jak rządził Gierek., podczas gdy ludność Polski wzrosła w tym okresie o ok. 2,7 mln . Czyja to była wina solidarności i Jaruzelskiego. Sami głupole zgotowaliście sobie ten los. I co nam dała Solidarność przecież dzisiaj Polski już nie ma.

III RP była projektem, który miał pozwolić komunistycznej bezpiece i sowieckim aparatczykom miękko wylądować w nowej rzeczywistości. Komuniści do swojego planu potrzebowali "konstruktywnej opozycji". Dobrali sobie zatem Bolka, Kuronia czy Michnika i razem z nimi dokonali "dealu". Rozkradanie państwa zaczęło się już na samym początku. Gigantyczne uwłaszczenie nomenklatury (kiedy członkowie PZPR nagle stawali się właścicielami potężnych majątków) czy niewyobrażalna kradzież pieniędzy w aferze FOZZ. To był dobry początek, który pozwolił ugruntować pozycję i dać fundusze na nowe biznesy. Kradzież, przekręty, nepotyzm i kumoterstwo trwało jednak nadal. Miliardy zabrane przez urzędy skarbowe podatnikom (czytaj: zwykłym obywatelom) wędrowały szerokim strumieniem do polityków, aferzystów i innych hochsztaplerów III RP.

Wzrost cen żywności o 241 proc. i regularne braki podstawowych artykułów - to jeden z rzadko przypominanych skutków stanu wojennego. Centralne sterowanie gospodarką doprowadzono do absurdu, co dodatkowo pogłębiało kryzys. Kierujący państwem gen. Wojciech Jaruzelski chciał ingerować nawet w sprawę papieru toaletowego sprowadzanego z Portugalii i sprzedawanego w Peweksie. - Bilans gospodarczy całej dekady rządów Jaruzelskiego był dramatyczny. Dochód narodowy w 1988 r. stanowił 99,2 proc. dochodu osiągniętego w 1978 r., podczas gdy ludność Polski wzrosła w tym okresie o ok. 2,7 mln - pisze prof. Antoni Dudek w artykule dla WP.

2017-05-01 12:39

III RP już od dawna jest bankrutem, tylko nie ma odważnego, który zechciałby to powiedzieć oficjalnie. Na dokładkę mamy artykuł 220 , pkt 2 naszej wspaniałej Konstytucji z 1997 roku, który zabrania NBP kupować obligacje polskiego rządu, ale ...nie zabrania np. kupować obligacji rządów amerykańskiego i niemieckiego. Tak to "nasz" NBP finansuje dług publiczny obcych mocarstw a nasze nierządy zadłużają nas w zachodnich, komercyjnych bankach. To się nazywa mieć głowę do "geszeftu". Nawet założenie FED w 1913 roku w Stanach blednie przy tym przekręcie na miarę 1000 letniej historii państwa polskiego. Głoszenie idei wolnościowych, postulatów obniżenia podatków, własności itd. nie ma żadnego znaczenia i jest niemożliwe do realizacji tak długo, jak Naród Polski nie ma prawnej możliwości emisji własnej waluty. Konstytucja Kwaśniewskiego vel Stolzmana z 1997 r. oddała emisję złotówki w ręce żydowskiej lichwy. Art. 220 konstytucji zabrania finansowania deficytu budżetowego przez "zaciąganie zobowiązania w centralnym banku państwa". Innymi słowy Narodowi Polskiemu odebrano możliwość emisji pieniądza i oddano ją w ręce żydowskie. W istocie jest to główna przyczyna ucisku fiskalnego i jak długo Polska będzie miała związane prawem ręce w emisji złotówki, tak długo nie ma możliwości obniżenia czy likwidacji ucisku fiskalnego.Dlatego wszelkie postulaty Korwina czy Brauna odnoście obniżenia podatków i likwidacji biurokracji nie mają żadnego znaczenia. Działając w myśl zasady Mayera Amschela Rothschilda "Daj mi kontrolę nad podażą pieniądza narodu i nie będzie mnie obchodzić kto tworzy jego prawa" temat ten jest przemilczany przez wszystkich kandydatów w wyborach i przez wszystkie partie polityczne.

2017-05-01 12:52

Rysiu petru wiedział o podwyżce franka !!! Sam przewalutował sie na kredyt złotowy a ludziom wciskał kito korzyściach płynących z franka !!!

razem z belką i hanią waltz pobrali z rezerwy walutowej nbp 600 melonów franków i szybko sprzedali w kantorach po 5,00 , jak ludzie kupowali franki !!!

zauważyłem , że u nas w korporacji , dziewczyny , które mają kredyt we frankach to od kiedy on zdrożał są bardziej uległe i gotowe na wszystko dla swoich przełożonych . Spełniają najbardziej wyuzdane zachcianki , zostają po godzinach i zapewne połykają wszystko...

cały naród złapali za pysk i na tym bazują,że ludzie są przestraszeni.Przestraszeni,że stracą pracę,przestraszeni,że zachorują,przestraszeni,że komornik zablokuje im konto i odbierze oszczędności,że wyrzucą cię z mieszkania,że sąd orzeknie twój udział w napadzie.Nie wiem jak zamierzacie wieść życie w takim kraju,ale jeśli nic nie zrobicie,to chyba lepiej wyjechać.

to dzisiejsi emeryci którzy właśnie idą na emerytury zaczęli strajki w sierpniu 80 roku. Po 89 roku nic nie robili jak balcerowicz ze styropianem rozkradli polskę. Jako czterdziestoletni człowiek nie mam zamiaru płacić za ich emerytury i dlatego pracuję na czarno albo zaniżam swoje dochody. Owsiak powiedział że trzeba przyzwyczajać się do eutanazji. Myślę, że może to i nie jest humanitarne ale to już niedługo będzie jedyne rozwiązanie. W lecznicach dla psów jak mają ich za dużo to też usypiają te najstarsze i schorowane. Przykro mi mogliście nie doprowadzać do takiego stanu nasze finanse publiczne. Za głupotę trzeba płacić.

2017-05-01 20:16

2017-05-01 22:15

No nie. Rata przy mniejszym mies,kaniu i 2os to nie jest zadne obciażenie dla domowego budżetu. A i jestes na swoim. A nie dajesz zarabiac wynajmujacemu. Fakt, ze na chwile obecna bierzesz 100tys a oddajesz 200 to jest rozbój w biały dzień. No ale jak ktoś nie ma spadku, majątku, bogatych rodzicow itd to innego wyjscia nie ma.

2017-05-01 20:37

A ja zarabiam 20tys netto za granicą i właśnie kupuję mieszkanie w centrum za gotówkę.

Pozdrawiam.

2017-05-01 22:05

No i za co te minusy???

2017-11-10 11:25

i to jest to o czym wszystkim mówię... lepiej poświęcić kilka lat pracy za granicą (nie wiem, 5 7 ? ) wrócić i kupić za gotówkę, a nie wszystkim wciskać kit "wolę kredyt niż wynajem"...

2017-05-01 21:40

.. Ponieważ:

Spadnie zdolność co ograniczy popyt

Oprocentowanie lokat wzrośnie i część mieszkań z wymajmu trafi na rynek

Wzrosną koszty wynajmowaczom-kredyciarzom i najem nie będzie pokrywał kredytu, stąd część takich mieszkań trafi na rynek

Kluczowe jest o ile wzrosną stopy, duże wzrosty spowodują kryzys w deweloperce stąd nie sądzę, że będziemy mieli jakieś drastyczne wzrosy

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy