Działkowcy będą mieli przez to problemy?

23 kwietnia 2024

(155 opinii)

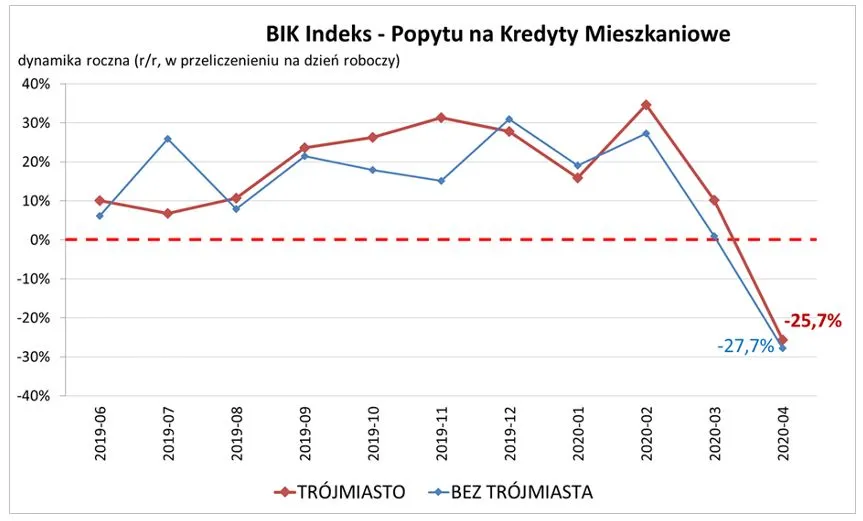

W kwietniu tego roku w Trójmieście (Gdańsk, Sopot, Gdynia) wnioskowano o kredyty mieszkaniowe na łączną kwotę niższą o 25,7 proc. w porównaniu do kwietnia 2019 roku. W całym kraju spadek ten wyniósł -27,6 proc. Średnia kwota wnioskowanego w Trójmieście kredytu wyniosła 359 tys., to prawie o 60 tys. więcej niż średnio w całym kraju.

Czytaj także: nieruchomości sprzedajemy i kupujemy online

Czytaj także: spłatę rat kredytu można zawiesić

2020-05-09 18:57

2020-05-10 21:28

2020-05-09 19:30

Planuje zmianę mieszkania, i tak:

Czy obecne mieszkanie Wrzeszcz Górny 50m2 sprzedać i dołożyć do kredytu do nowego od dewelopera do Max 60m2 w lokalizacji Suchanino, czy tez w całości się skredytowac do zakupu nowego mieszkania, a stare wynająć i wynajem splacalby ratę kredytu

2020-05-09 19:45

pytałeś już w innym temacie o to samo

jak lubisz tracić pieniądze to kup teraz

2020-05-09 21:13

Dzięki dzięki za rady, tak pytałem wcześniej, gdyż chce poznać opinie z kilku źródeł. Oczywiście muszę sobie każdą opcję rozpisać, oszacować- jest to poważna decyzja, np czy pozyczajac 450 k PLN to ile będzie wynosiła nadpłata dla banku np na 25 lat, czy aby przypadkiem nie skasują mnie za to 300 k pln, czyli trochę mnie niż obecne mieszkanie, które w tym wypadku mógłbym sprzedać i nie mieć z tylu głowy kredytu na pół życia...

2020-05-10 08:46

Ja bym zostawiła na wynajem. dzięki temu spłacałoby sie Twoje a za 20 lat miałbyś dwa mieszkania. Jesli by raty poszły do gory to wtedy bym sprzedała a już i tak miałbyś ileś kapitału spłacone.

2020-05-10 14:43

Złoto ( choć ja twierdzę że ma górkę ) , drudzy ziemię , trzeci mieszkanie ale w Warszawie ( ma gotówkę ). Miej swój rozum i działaj na wlasna odpowiedzialność , pamiętasz jak tu pisali kredyt bierz we frankach ? Ja bym sprzedał bo wynająć ciężko rynek przesycony Januszami i zelusiami co nalykali kredytów bo zawsze się wynajmie - nie zawsze.

2020-05-10 17:36

złoto trochę za późno

ziemia za późno, korekta w dół

mieszkanie to chyba najgorsza opcja, gwarantowana strata

2020-05-11 10:07

Kredyt 220 k, to dla banku jakieś 120k. Pollicz sobie ile by było jakbyś wziął 450.

2020-05-12 08:47

to jest dobre miejsce na pytania takie jak twoje...buahahahhahahahah, i....yl totalny

2020-05-09 19:54

Dochod z wynajmu może być coraz niższy i niepewny,rata jaka będziesz musial zapłacić jest pewna.Wobec tego sprzedaż teraz mieszkania i wzięcie niższego kredytu wydaje mi się bezpieczniejsza opcja.Chyba ze masz dobra prace i nie boisz się jej utraty.Wtedy lepsza wydaje się opcja aby zakup mieszkania w całości skredytować.

2020-05-09 20:08

tak, kredyt to świetna opcja zwłaszcza na zmiennym oprocentowaniu przy historycznie niskich stopach procentowych

niech inflacja jeszcze trochę podskoczy a nie będzie innego wyjścia jak podniesienie stóp procentowych a tym samym znaczny wzrost raty kredytu i płacz naszego bohatera

dla przypomnienia średnia wartość bazowej stopy procentowej za ostatnie lata to 6% i do takiej wartości spokojnie może być przez RPP podniesiona

kredyt to obecnie sznur na szyję z opóźnionym wykopem stołka

2020-05-09 20:00

Bierz kredytów ile dają.

Bez nich jesteś zerem.

2020-05-09 23:43

Wtedy nie ma znaczenia czy kupiłeś drogo/tanio skoro tak samo drogo/tanio sprzedałeś (w tym samym czasie), kredyt na 100% to chyba teraz ciężko, wynajem to nie zabawa dla każdego. Osobiście wybrałbym inne rozwiązanie niż łeb za łeb ale... moje rozwiązania są "rzadziej wybierane przez społeczeństwo" :)) więc nie będę rozwijał.

ps. To na Suchaninie buduje się coś nowego? Poza Eurostylem przy Legnickiej (to Suchanino czy centrum?) nic innego nie kojarzę...

2020-05-10 15:27

jw

2020-05-10 06:24

Zrób to jak należy, czyli sprzedaj stare i kup nowe. Ja mam dość niepopularny pogląd, że mieszkania/domki nie powinny należeć do inwestorów, a jedynie do mieszkańców i to w liczbie 1 szt. na rodzinę.

2020-05-10 07:39

Spodziewana jest znaczna korekta cen, korekta może w różnym stopniu dotknąć różne lokalizacje, przy porównywalnych inwestycjach prognozuję głębszą korektę na suchaninie niż we wrzeszczu i wtedy czym dłużej zwklekałbyś z całą akcją tym bardziej byś zyskiwał, ale tak nie musi być jeśli we Wrzeszczu masz mieszkanie w star bloku/kamienicy a na suchaninie celujesz w nowy apartament. Tak więc diabeł tkwi w szczegółach.

Generalnie, sprzedać i dołożyć to lepsza opcja. Kredyt pod korek plus wynajem starego to opcja dobra tylko gdy ceny by rosły a na to szanse są nikłe,ale ceny polecą wszędzie tylko w różnym stopniu.

2020-05-10 13:57

w różnym stopniu czyli według Ciebie gdzie najbardziej polecą, a gdzie najmniej ? Jakie macie przemyślenia ?

2020-05-10 19:51

Scisle centrum, lokalizacje nadmorskie - małe spadki, stare dzielnice (oliwa, wrzeszcz) - troszkę większe spadki; Ale peryferia kolo obwodnicy- duze spadki

2020-05-10 11:26

potem się zacznie.

2020-05-10 17:49

Jakie " puki " ?

2020-05-10 18:22

2020-05-10 19:44

2020-05-09 19:59

będą chwile "luzu",

aż tyle.

2020-05-09 20:50

Kupują teraz mieszkania. Kiedyś mieszkania służyły do zaspokajania podstawowej potrzeby człowieka czyli dachu nad głową. Dziś służą do lokaty kapitału. Starszym Mościcki i Gierek pobudował mieszkania - a co mają zrobić dzisiejsi 20- 30 latkowie ? Dobrej zabawy.

2020-05-09 22:13

nie kupują dziś mieszkań, kupią jutro, dziś mieszkania kupują jelenie lub inaczej mówiąc dostawcy kapitału

2020-05-10 10:37

Za Gierka na pełny wkład na mieszkanie wystarczyło 20 średnich zarobków w Polsce. Dziś za 20 średnich to się kupi 5 metrów kawalerki - do remontu.

2020-05-10 16:45

Moja mama czekała 15 lat, skończyła się komuna i z lat wyrzeczeń oszczędzania, dokładania, uzupełniania wkładu zostało wielkie g... Na dobry rower.

2020-05-10 17:38

mylisz oczekiwanie na mieszkanie w komunie (faktycznie długo ludzie czekali, ale dostawali) z hiperinflacją kapitalisty Balcerka

2020-05-09 21:10

Niektórzy np wieszczą kataklizm na podstawie tego że w USA 20mln Amerykanów jest bez pracy.

W rzeczywistości fakty wyglądają mniej strasznie - w większości stanów ludzie są na zasiłkach rzędu 1200$ podczas gdy - uwaga! - mediana zarobków to 950$ (obie stawki... tygodniowe).

W sytuacji pandemii wielu stwierdziło: OK Michael, nie ma co ryzykować zachorowanie, siedź w domu, idź na zasiłek, dostaniesz jeszcze więcej a ja jako firma przetrwam zastój

Ocenić będzie można dopiero za jakiś czas gdy pandemia się skończy czy firma zatrudni Micheala z powrotem.

Zakup nieruchomości to proces: najpierw jest przypatrywanie się, powzięcie decyzji, następnie szukanie konkretnych ofert, gdy już znajdziesz i się zdecydujesz sprawdzasz zdolność kredytową (dalsza ścieżka dotyczy zakupu z kredytem o którym w artykule) a następnie podpisujesz umowę przedwstępną - dalej dokumenty, czekasz na decyzję, dostajesz kredyt, podpisujesz akt.

W maju statystyki będą zatem jeszcze gorsze - wielu zakrzyknie - spadki liczby kredytów o -50% to teraz ceny też o 50%. Czy będą mieli rację? Tak i nie ale raczej nie - zapaść wynikać będzie z kompletnego zamrożenia gospodarki - po pierwsze psychologia, po drugie trudności techniczne (czasowo był wprowadzony praktycznie zakaz poruszania się poza uzasadnioną potrzebą), po trzecie problem z dostępnością notariuszy, banków, uzbieranie papierologii.

Dopiero jesienią będzie widać wpływ na rynek a ten będzie zależał od tego ilu Kowalskich nie wróci do pracy, ilu Michałów nie dostanie kredytu choć złożą wniosek.

Rynek na pewno siądzie i na zdrowie bo ostatnie 2 lata zaczynały pachnięć bańką a kilkunastoprocentowe wzrosty były już oderwane od fundamentów, stąd stabilizacja czy nawet 20-30% korekta dobrze zrobi.

Tylko ile spadną ceny (nominalne) przy wysokiej inflacji???

Rynek czeka spowolnienie ale oznaczać to może to co już obserwowaliśmy - sprzedać mniej a drożej (utrzymać ceny) : wielu developerów nie miało już czego sprzedawać - dziury z realizacją w 2023r?

Znormalnieje.

2020-05-09 22:18

koronawirus to jedno a czekający za rogiem kryzys gospodarczy to drugie

nawet w najbardziej optymistycznym scenariuszu popyt na nieruchomości i tak spadnie i to znacznie więc ceny polecą na dół, nie ma innej opcji, reszta to zaklinanie rzeczywistości i naciąganie jeleni na zakupy po zawyżonych cenach

spadek cen nieruchomości będzie wielokrotnie większy od inflacji, gwarantowana strata

2020-05-09 22:43

Mam mieszkanie kupione 2 lata temu(za gotówkę)trochę już na nim zarobiłem.Nie chce go sprzedawać.Gdybym zmienił zdanie to na pewno nie o 30% taniej.Nie ma takiej możliwości.Nawet gdybyby dochody,które osiągałem z wynajmowania mieszkania znacznie spadły,lub w skrajnym przypadku spadły do zera i będę musiał ponosić tylko koszty czynszu,Stać mnie na taki scenariuszprzez bardzo długi czas.Gdybym stracił prace(mam nadzieje,ze mi to nie grozi)to do obniżenia ceny skłoniłaby mnie tylko skrajna bieda,a mam oszczędności.Takich jak ja właścicieli mieszkań w mojej ocenie jest większość.Co do deweloperów,to większość z nich to tluste koty,przeczekają kryzys.W Polsce głód mieszkań jest nadal ogromny ,do standardów zachodnich brakuje dużo mieszkań,na pewno ponad milion.Wniosek jest prosty :jeżeli będą spadki cen to minimalne i w gorszych lokalizacjach.

2020-05-09 23:28

..więc sprzedając dziś 20-30% taniej sprzedałbyś za tyle co kupiłeś. Right, tylko co zrobić z tą kasą? PLN parzy a waluty wcale takie pewne nie są bo też drukują. Pozostaje kupić coś trwałego tylko co? Są tylko trzy takie aktywa: akcje, nieruchomości, surowce.

Te pierwsze są dobre ale nie dla każdego, dużo dobrych spółek już odbiło i kosztuje więcej (!) niż przed koronawirusem. Surowce - OK ale gdzie będziesz trzymał trzydzieści ton miedzi? Złoto? - w długim okresie daje straty bo to aktywo pasywne (nie ma dochodu z dywidend czy najmu), złoto to jedynie pewnego rodzaju zabezpieczenie utraty wartości - dobre jest tylko jak się wstrzelisz w odpowiedni okres a teraz już jest drogie.

Dlatego jak ktoś już ma nieruchomość w dużym mieście to niekoniecznie będzie z tego wyłaził bo po co i gdzie, dochód z najmu, choćby mniejszy i tak będzie. A dodatkowo pewnego rodzaju ochrona kapitału (w PL nie potanieje o 50% czy 100% jak zaklinają niektórzy - nie było takiej nadpodaży). Spadnie popyt, spadnie podaż, a ceny ustabilizują się lub spadną jak pisałem o max 20-30%.

2020-05-10 08:53

surowce jak najbardziej, ale tu potrzebna wiedza

waluty jak wyżej

akcje jak wyżej

metale szlachetne jak wyżej

nieruchomości to absolutnie najgorsza możliwa opcja, to praktycznie gwarancja straty, można kupić za rok lub dwa po przecenie o 30%

2020-05-09 23:28

ile wytrzymasz minusa jak widzisz, że postawiłeś odwrotnie i zżera twój kapitał. Jak masz cierpliwość i przed wszystkim nadwyżkę finansową to przetrwasz, ale będziesz i tak oskubany bardziej jakbyś tego nie posiadał.

2020-05-10 08:57

z całym szacunkiem dla ciebie ale mówimy o rynku setek tysięcy nieruchomości w otoczeniu silnego kryzysu, twój jednostkowy przypadek nie ma absolutnie żadnego znaczenia, najbliższe 3, 4 lata to nie jest czas na sprzedawanie mieszkania tylko na jego zakup, można zaklinać rzeczywistość na wszelkie możliwe sposoby a ceny i tak polecą w dół

2020-05-10 11:54

Ile osób masz na utrzymaniu w gospodarstwie domowym ? Rodzina czy singiel? Jak statystyczna rodzina 2+2 to dzielisz zarobek na 4 jak singiel to nie dzielisz i to jest kluczowe pytanie , punkt widzenia zależy od miejsca siedzenia

2020-05-10 11:17

Do zwolnienia jest 40% pracownikow , gdyby nie tarcze - wnioski złożone - czekamy na pieniądze , już by ich nie było w firmie, musimy utrzymać zatrudnienie jeśli tarcza wejdzie w życie:2:0,3.0.jesli nie wejdzie tarcza:zwalniamy wszystkich , zatrudniamy tylko na b2b i minimalna krajowa ,dlaczego?bo klienci nasi też są bez kasy....

2020-05-10 14:04

Czyli po totalnej sr*czne zejdziemy z kibla zadowoleni i za parę dni znów siądziemy do koryta.

2020-05-09 21:14

marża w góre-to efekt załamania rynku kredytów hipotecznych...

mniej wiecej okolo 0,4--06%

tylko czekac jak ceny mieszkan zaczna pikowac...

2020-05-09 21:21

jaka niska podaz??? :)) podaz sie dopiero zacznie, jak ludzi nie bedzie stac na mieszkania...

6 miesiecy i kupisz mieszkanie ktore teraz kosztuje 500 tys zl za 400-330 tys w zaleznosci jaki problem ma kredytobiorca a zakladajac wieksza podaz zbyc nieruchomosc przy ograniczonym dostepoie do kredytow(brak zdolnosci) moze byc jeszcze gorzej...

Tylko czekac, rynek jest dawno przegrzany i sztucznie napompowany...

Prawda taka ze ludzie brali na potege, 2008 nic ich nie nauczyl...Rozmawialem z kobieta z banku, dochody rodziny:6000 tys zł za miesiac a rata 3500 zł...

2020-05-09 21:28

Nie wierzcie w te komentarze, pisza je deweloperzy, albo wlasciciele nieruchomosci mocno przeplaconych.Bez wody nawet wielblad sie wykonczy, ile mozna jechac na oszczednosciach??

Teraz kupowanie to kiepski czas, poczekajcie pare miesiecy

2020-05-09 21:37

Banki z deweloperami trzymają razem bez nich niemieli by kasy i jak okradać klientów na setki milionów. I w Polsce większość ma kredyty dożywotnie bo ich nie stac na przeciętne mieszkanie!!

2020-05-10 20:23

Następny mądrala. Co ty wiesz o kredytach i mieszkaniach? Jak widać nic. Wczoraj się urodziłeś że nie wiesz na czym bank zarabia? Deweloperzy często mają swoich podstawionych doradców finansowych (a przepraszam - współpracujących z danym deweloperem) którzy łoją tyle ile się da, a przeciętny Kowalski się cieszy że ktoś mu "sprawy ogarnia". I to nie bank jest najgorszy tylko ludzka głupota i nieumiejętność czytania ze zrozumieniem oraz łatwowierność takim właśnie "zaprzyjaźnionym doradcom finansowym od dewelopera" (nie mylić z bankiem). Pomyśl lepiej gdzie tkwi największy problem w tym kraju - podpowiem, zacznij od podatków.

2020-05-10 21:03

korwinizm to straszna choroba, niszczy umysł młodego człowieka nieodwracalnie

2020-05-09 23:50

Oczywiście zakup nie wcześniej niż przy korekcie minimum 30%. Wiem co robię, mam obraną strategię, której się trzymam

2020-05-10 08:59

słusznie, powyżej 25% korekty można zacząć rozmawiać

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy