Gdzie mieszkają najszczęśliwsi gdańszczanie?

19 kwietnia 2024

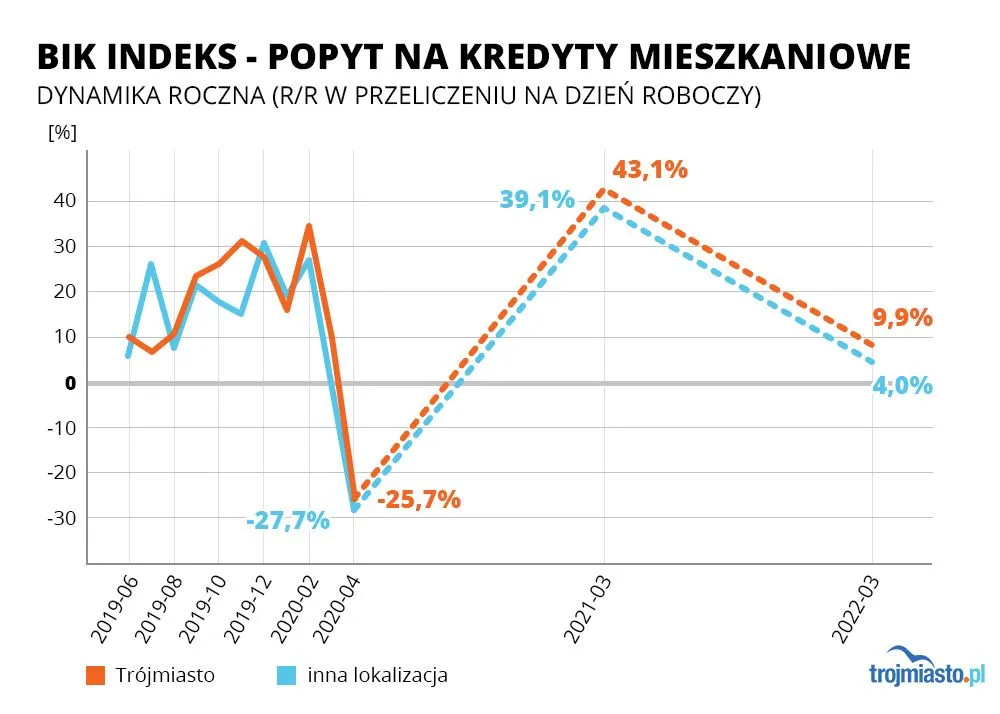

Znaczny spadek zdolności kredytowej ewidentnie wpływa na coraz większą liczbę odmownych decyzji kredytowych wydawanych przez banki. Doradcy kredytowi myślą o dłuższych wakacjach w oczekiwaniu na zmiany ofert banków. W tym samym czasie deweloperzy zachowują pełen optymizmu spokój, chociaż spadkom sprzedaży już nie da się zaprzeczyć.

Wyliczenia. Zobacz jak spadła zdolność kredytowa nabywców nieruchomości

Gwarantowany kredyt hipoteczny będzie dostępny od połowy roku

Mieszkań na wynajem brakuje i są coraz droższe

Kredyt hipoteczny dla pary. Przed czy po ślubie?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

Marzec 2022. Nowe oferty sprzedaży mieszkań w 20 nowych lokalizacjach Trójmiasta i okolic

Przerwane łańcuchy dostaw wpływają na ceny materiałów budowlanych

Zależy ci na lokalizacji? Sprawdź na naszej mapie inwestycji mieszkaniowych i biurowych, gdzie aktualnie w sprzedaży są nieruchomości z rynku pierwotnego.

2022-04-23 23:58

Ja się tylko zastanawiam nad jednym, skoro nikogo nie stać na kredyt i banki daja odmowy, to co banki też upadną?? Bo w końcu oni żyją z tego że ktoś weźmie ten kredyt i spłaci więcej wiadome.

2022-04-25 19:04

to w skarpetkach pojdziesz w swiat...

2022-04-25 12:45

banki nie zarabiają, bo jest inflacja. po to powstał bitcoin, żeby nie było inflacji i banki upadły

2022-04-25 09:21

A jak im braknie to wprowadza oplaty za prowadzenie konta czy posiadanie oszczednosci.Kasyno zawsze wygrywa.

2022-04-24 22:54

Wiec dadza sobie rade

2022-04-24 11:06

Banki będą żyć z ogromnych odsetek od już zaciągniętych kredytow, tak jest dla nich taniej i wygodniej

2022-04-24 05:31

po nowym roku będą pierwsze ruchy u nas

2022-04-25 00:39

Tylko mało osób sobie zdaje jaka nas czeka rewolucja w finansach. Już dzisiaj pieniądze pożyczam w świecie cyfrowych pieniędzy bo na lepszy procent i tak samo lokaty... Więc kwestia czasu.... Internet ich zje

2022-04-24 00:31

Banki beda zyly z tych co teraz Maja kredyty plus z tego ze nie musza podnosic lokat wiec wywalane.

2022-04-24 10:06

Ceny najmu wybiły w kosmos, kredyty mają ujemne stopy (bo oczywiście trzeba liczyć od inflacji a nie nominalnie), jak wystawiłem mieszkanie żeby odblokować trochę funduszu do firmy to poszło na pniu, a kupujący też nie żaden kredyciarz, żadne czekanie na decyzję tylko krótka piłka, zobaczył, notariusz, przelew i ogarnięte.

2022-04-25 09:03

poczekaj jeszcze kilka kwartałów . Wielu takich hardych jak Ty poczuje co to jest próg bólu.

2022-04-24 20:36

którzy na dopłatach państwowych40 złotych na osobę dla ukraińskich uciekinierów zrobili sobie interes życia i mieszkania które chodziły dotąd po 2,5-3 tyś teraz są finansowane z tych dotacji i idą po 7 k jak się tam 5-6 osób wprowadzi z ukrainy. Tego PiS nie przewidział że w tym kraju cwaniactwo znajdzie sposób żeby zarobić na wojnie u sąsiadów.

którzy na dopłatach państwowych40 złotych na osobę dla ukraińskich uciekinierów zrobili sobie interes życia i mieszkania które chodziły dotąd po 2,5-3 tyś teraz są finansowane z tych dotacji i idą po 7 k jak się tam 5-6 osób wprowadzi z ukrainy. Tego PiS nie przewidział że w tym kraju cwaniactwo znajdzie sposób żeby zarobić na wojnie u sąsiadów. Skończy się akcja finansowania skończy się ten hiper przewał i ceny z dnia na dzień wrócą do normy. Nie ma opcji żeby ukraińcy mieli zapłacić za mieszkanie 7 tyś z własnej kieszeni i jeszcze odpalić pośrednikowi 'prowizję' za to że 'znalazł' dla nich lokum

2022-04-26 11:42

sam się wyprowadź do piwnicy i oddaj mieszkanie uciekinierom, za 40zł dziennie, kokosy będziesz miał do końca życia

2022-04-26 07:18

Dopłata 40zł dziennie przez kilka miesięcy nie robi na mnie wrażenia. Na wynajem patrzę bardziej długofalowo. Nikt mądry nie inwestuje w nieruchomości na chwilę chyba że kupuje super okazję ale takich przy obecnym rynku nie ma. Ważniejsze jest to że coraz większa grupa ludzi ma pieniądze żeby mieszkanie wynająć ale jednocześnie nie dostanie kredytu żeby je kupić

2022-04-24 09:21

Kryzys nie jest jeszcze odczuwalny, on dopiero będzie. Radzę wstrzymać się z zakupem mieszkania na 2-3 lata, ta bańka już pęka, zaraz to padnie, ceny poszybują w dół a wtedy będzie można myśleć o kredycie, będzie czas promocji

2022-04-25 13:58

Jezu, ile można słuchać o tym, że bańka już pęka. Kiedy kupowałam mieszkanie 5 lat temu cała moja rodzina mówiła, żeby tego nie robić, że trzeba czekać, że będzie taniej. Dziś na to samo mieszkanie nie byłoby mnie stać, bo jest droższe o jakieś 100 000 zł. Jedyne, czego żałuję, to że nie kupiłam wtedy większego.

2022-04-25 11:12

2022-04-25 12:35

A tak poza tym to ceny spadały po kryzysie w 2008 i to przez 4 lata.

2022-04-24 21:05

jw

2022-04-24 10:52

Kryzys był podczas pandemii, teraz jest faza depresji i ona potrwa 2/3 lata i potem znowu lecimy w górę. Zapinać pasy będzie bujało;)

2022-04-24 10:58

Pewnie drukowanie kasy tak się kończy. Czy to jest normalne aby na Teneryfie kupować mieszkanie po 17 000 za metr ( są tańsze i dużo, to zależy od lini brzegowej) a w Gdańsku blok z 1978 r 45 metrów, 3 piętro bez windy 645 000 zł.

2022-04-24 11:02

Tam po 5 dniach już nie masz kompletnie co robić

2022-04-24 11:19

To i tu nic nie umiałeś....taka prawda

2022-04-24 13:01

A jak jestes nieogarem z Pisu ,to i tak wujek Sasin ,albo nieoficjalny tatus ksiadz zalatwi prace.

2022-04-24 15:56

Za to wasi już nawet z zanzi uciekają bo wali porobili. Ach ta platforma

2022-04-24 10:47

Słyszę to już jakieś 7 lat, a ceny cały czas w górę . 2-3 lat czekać a któż ty jesteś wróżbitą ?

2022-04-26 08:58

Czyli słyszysz to być może od roku 2019, po 2 kolejnych latach wzrostów. Oznacza to, ze słyszysz to od ok. 3 lat.

2022-04-25 09:01

properity też się uśmiechałem czytając takie komentarze. Teraz rynek sam się wyreguluje.

Spadnie liczba nowo budownych mieszkań , spadnie popyt na materiały budowlane i pracę w budownictwie. Program gospodarka w ruinie naszego rządu jest bardzo skutecznie realizowany

2022-04-24 11:18

A ci co tak wołają dalej kupuja

2022-04-25 12:37

I ceny spadały. To jest naturalne w ekonomii.

2022-04-25 14:12

a jedynie wolniej rosły

2022-04-25 16:19

2022-04-26 07:23

Spadły trochę a potem ostro w górę np 2008 konkretna kawalerka wtedy super droga przed spadkiem za 220 tyś zł dzisiaj z pocałowaniem ręki 380 tyś zł

2022-04-25 06:59

ale kupiłem za 340 tyś mieszkanie, które już spłaciłem. Dzisiaj warte 750 tyś.

Gdybym czekał to bym miał do oddania jeszcze więcej. Prawda jest taka, że ceny nie spadną.

Co najwyżej nie będą dalej rosły ale patrząc na to co się dzieje na świecie to mało prawdopodobne

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy