Gdzie mieszkają najszczęśliwsi gdańszczanie?

19 kwietnia 2024

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-01 16:24

Kto chce sprzedać mieszkanie, niech zrobi to jak najszybciej.

Kto chce kupić niech się wstrzyma.

2013-12-01 16:38

s****ie w banie. Ta sama gadka od kilku lat. Mieszkania owszem tanieja od kilku lat ale nieznacznie i to glownie na wypizdowiach typu Gdansk Poludnie, Reda, Wejherowo. Dobra lokalizacja trzyma cene i trzymac bedzie. Troche mieszkania jeszcze stanieja ale czy warto czekac chociazby 5 lat na to zeby zaplacic za mieszkanie 10% mniej ? Prosta sprawa - nie masz rozsadnego wkladu wlasnego na mieszkanie to nie kupuj. Slabo zarabiasz to jedz za granice, zarob, wroc i sobie kup. Przez te 5 lat spokojnie za granica zarobisz kwote za, ktora kupisz wlasne m. Ci co pakuja sie w kredyt na 30 lat za 100% wartosci mieszkania to sami zakladaja sobie petle na szyje wiec niech pozniej nie placza, ze nie stac ich na splate kredytu bo sami podjeli taka decyzje.

2013-12-01 16:37

kwestia czasu , bo buduja non stop a cale pokolenie sie juz ukredytowilo ,a nastepne albo ucieka albo nie chce byc niewolnikiem banku i ma to w d......

takie artukuly pisza ustawieni redaktorzy pod publike i pod dyktando.

Kredyt jeszcze nikomu nie pomogl a daje tylko miraz posiadania czegos na chwile.

Tak naprawde jutro lecicie z pracy i PO WAS. Bank was zje a mieszkanie sprzeda innemu frajerowi ktory sie ukredytowi radosnie w chwili euforii z cyklu : : a co ja nie splace???

I nie czarujcie z cenami sztucznie nadymanymi przez bande deweloperow i bankow. Ceny spadna na pysk ,wystarczy przestac kupowac.

A jak ktos chce to niech sie ukredytowi na 30 lat. I kupi sobie sznur od razu.

I tyle temacie

2013-12-01 16:59

mi się też tak wydaje. Budują budują budują... W końcu skończy się limit, mieszkań będzie za dużo i będą leciały za śmieszne w stosunku do aktualnych.

2013-12-01 19:09

I taka sytuacja mi się marzy... może wtedy będę w stanie kupić coś swojego, małego... Jakby ludzie się zbuntowali i przestali brać kredyty na mieszkania to sytuacja byłaby idealna...

2013-12-01 19:44

Jak tylko ceny spadły zamrozili budowy, żeby utrzymać wyższe ceny.

Teraz znów mniej budują bo ceny spadły i kombinują czekając na kolejną rodzinę na swoim

2013-12-02 08:48

Dziwisz się artukuły na wp i interii kosztują.

2013-12-01 17:06

Albo od kredyciarza, który zaklina rzeczywistość i łudzi się, że sprzeda za tyle ile jest winny bankowi zamiast za tyle za ile zapłacił albo i mniej.

2013-12-01 17:18

bandyckiej polityki banków (lichwa) i naszego państwa. Jakby ktoś nie wiedział co to lichwa: Lichwa forma wyzysku dłużnika przez wierzyciela, charakterystyczna dla niekapitalistycznej i nierozwiniętej kapitalistycznej gospodarki pieniężnej, polegająca na pobieraniu wygórowanych, nadmiernych procentów za pożyczone pieniądze[ Lichwa powinna być karalne

2013-12-01 19:38

Pierwsze mieszkanie najlepiej od kogoś wynająć a jak się rodzina powiększy to nie ma problemu ze sprzedaniem, hipoteką we franku i innymi takimi.

2013-12-01 18:22

Na ogół ten kto kupił mieszkanie na górce mieszka w nim dalej i spłaca tyle ile musiałby płacić za wynajem więc jeżeli nie chce sprzedać to nic nie traci, więc co za różnica poza tym, że z kredytu na 30 lat zostało mu 25? Jak będzie kasa kupi większe a to po kosztach kredytu może wynajmować

2013-12-01 18:28

buahaha nic nie traci? przeciez ceny mieszkan spadaja i ludzie traca fortuny na tym

2013-12-01 18:32

Kredyt to syf ale można zbierać do 45 lat na własne mieszkanie wynajmując a 2 lata później zejść na zawał i tyle mieć z nowego mieszkania bez kredytu.

2013-12-01 19:05

dokładnie. to już lepiej wynajmować i mieć mniejszy stres. poza tym jak człowiek straci pracę to może wynająć na ten czas małe mieszkanie i żyć z oszczędności, a nie ze stałymi ratami przez 45 lat.

2013-12-01 19:45

Ja się cieszę, że są tacy jak Ty, bo nie miał bym na kim zarabiać wynajmując mieszkanie :). Jak to w życiu, niektórzy wolą tak, a inni inaczej, ale jedni bez drugich by nie istnieli.

2013-12-01 18:52

Mam rate 500zl, kredyt 150tys. Z taka rata nie czuje sie niewolnikiem banku. Do tego mialam wklad wlasny. Mam tez oszczednosci na tzw.czarna godzine, ktore pozwola nam przetrwac rok dlugi okres jezeli oboje nie mielibysmy pracy ( jest to najczarniejszy scenariusz, ktory rowniez uwzglednilismy biorac kredyt).Do kredytu trzeba podejsc rozsadnie a nie brac ile bank da, a potem miec rate 1600zl.

Wszystko jest dla ludzi tylko myslec trzeba i rozsadnie rozplanowac.

2013-12-01 19:53

Jaki problem spłacać miesięcznie 1.8 k przy zarobkach 8.0 k ? Kredyty hipoteczne są zbawienne dla naszej gospodarki, budownictwo mieszkaniowe generuje dużo miejsc pracy, ludzie mogą w końcu kupić nowocześnie zaprojektowane mieszkania, pieniądz krąży w gospodarce zamiast bezczynnie leżeć w bankach

2013-12-02 08:53

Nie koniecznie, bo aby ceny za mocno nie spadły to co zrobiliście??? wstrzymaliscie budowy, bo nadprodukcj ajuz jest ponad 200% zapotrzebowania. I co tworzycie miejsca pracy... bucha cha. Cześć ludzi sama buduje, bo niechce "gangowi olcena "dac zarobic. A jakbyscie sprzedawali po normalnych pieniadzach to byscie mogli miec ten sam zysk przy wiekszym obrocie:) .

Przez te 3 lata gdzie ilosc oddanych lokali spadła pare razy, kto miał prace przez to no kto??? . Wiec taniej a wiecej mozecie

2013-12-01 19:01

kredyt na mieszkanie w polsce to prawie samobójstwo - wiekszośc spłacana jest tylko dzieki pomocy rodziców,teściów itp.w najlepszym okresie życia drenuje człowieka niesustanny stres i obawa o kredyt..te 50 procent udowadnia że kredyt toi błąd

2013-12-01 19:03

trochę bzdury piszecie... nie jest tak łatwo sprzedać mieszkanie obciążone kredytem.....

2013-12-01 19:16

bo nikt nie ma gotówki ;)

2013-12-01 19:56

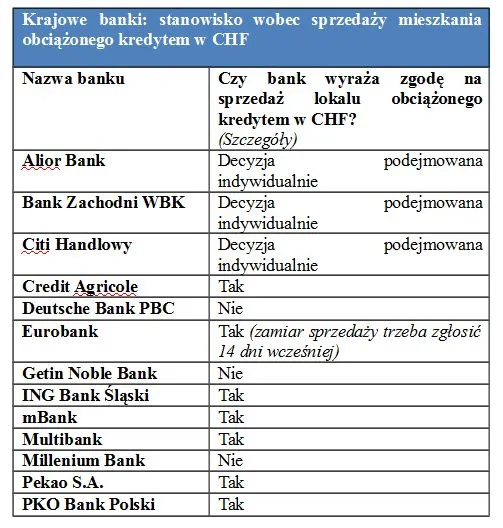

Jak sprzedać mieszkanie zadłużone we frankach ?

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy