"Lex deweloper" pomoże na Przymorzu?

25 kwietnia 2024

(128 opinii)

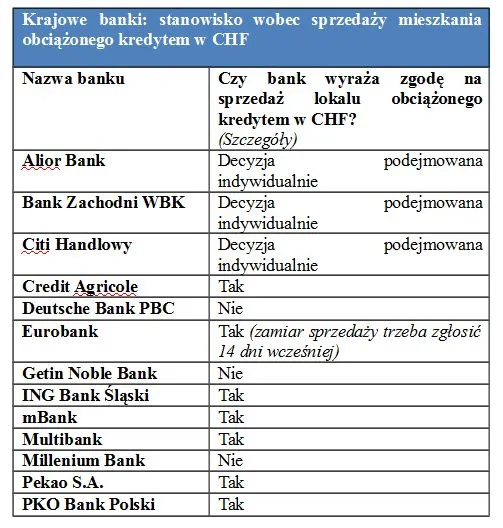

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-01 20:30

Takie gadanie to uproszczenie dla ignorantów. W wartościach nominalnych to prawda ale w realnych już nie. Jeśli ktoś tego nie ogarnia to znak że kredyt nie jest dla niego.

2013-12-01 20:36

prawda. A co w wynajmie?

Płacisz 1000 (tys.) i nie masz nic!

Czyli kredyt lepszy od wynajmu, mieszkanie z mamą lepsze od kredytu. Jeśli ktoś nie ma nic przeciwko mieszkaniu z mamą to nie ma problemu! :)

2013-12-01 22:22

tak przez 15 lat wspalcasz 95% odsetek, wartosc nieruchomosci spada. Wiec bedziesz jak ci frankarze i zlotówkarze po stracie wartosci o 40% wzgledem lat w ktorym zaciagali zobowaizanie to tyłu. Dlatego masz racje:). Może napiszesz że wolisz kredyt bo mozesz sciany pomalowac w mieszkaniu:)

2013-12-02 07:21

Ok, to pożycz mi dowolną sumę pieniędzy, a ja za 20 lat oddam Ci tylko dwa razy więcej. Może być? Ktoś chętny?

2013-12-02 00:19

Zgadza się, za 20 lat rata na poziomie 1800 PLN będzie niewielką kwotą, liczę jednak że dużo wcześniej przyjmiemy Euro i stopy będą jeszcze niższe

2013-12-01 21:28

nie każdy dostanie na mieszkanie kaskę od rodziców, nie którzy muszą dojść do tego własną pracą. Sam też dam dzieciom ile będę mógł dać, ale wychowam je tak by miały szacunek do ludzi, którzy od swoich rodziców wszystkiego nie dostali.

2013-12-01 21:33

trzeba jeszcze dożyć końca kredytu ;)

2013-12-01 21:35

kolejny developer badz pośrednik znowu sie odezwał.

Widne ze artykuł powstał, bo burzy na forum:)

dom.trojmiasto.pl/Nie-jestesmy-wiezniami-hipoteki-Sprzedaz-mieszkania-z-kredytem-n74855.html

Co za świat, robia nas jak chcą

2013-12-01 21:36

zarabiać 2500 i płacić 1500 kredytu ?

nie dzięki

2013-12-02 07:14

jest bardzo duża grupa osób, które mają wybór albo kredyt albo wynajem - w kredycie spłacają swoje an wynajmie czyjeś. Aczkolwiek podane proporcje 1500/2500 wskazują na to ze raczej takk dużego kredytu by nie dostał.

2013-12-01 21:46

Kredyt mam i sobie chwalę. Ratę mam 1000zł (później 1300zł, przy wspólnych zarobkach 3200zł), za takie mieszkanie (42,5m) wynajem jest w tej samej cenie. Rata stosunkowo wysoka ale wziąłem na 15lat bo miałem trochę oszczędności na wkład własny i załapałem się na RNS więc państwo przez 8 lat mi dorzuca. Wystarczy pomyśleć i pokalkulować, no i mierzyć siły na zamiary oczywiście.

2013-12-01 21:51

Nie ci dorzuca fraje.. tylko developerowi taka sama sytuacja jest z mdm.

Za pare lat podskoczy Ci rata wiec odkupie od ciebie mieszkanie za psi grosz:)

Widać ze to pisze jakas lala z posrednictwa

2013-12-01 21:57

2013-12-01 23:24

...znajdź najtwardszy fragment ściany u mamy w mieszkaniu na którym pewnie przesiadujesz i strzel sobie Baranka. Nie jestem lalą z pośrednictwa, mam 30 lat i jestem zdrowo myślącym gościem. Ty natomiast za ten swój "psi grosz" poszukaj sobie może czegoś na Orunii Dolnej po powodzi. Szkoda że wyobraźnia co nie których osób sięga co najwyżej końca ich języka. Żałosne...

2013-12-02 08:15

Powiem Ci ze kolega mieszkał z mamusia i sobie przez 4 lata 100tys odłożył:)

Wiec opcja nie jest najgorsza. Ja niestety nie mam rodziny w 3 city:), ale wynajmuje i odkładam:) aby odkupic za pare lat woje mieszkanie :)

2013-12-02 08:29

To jeszcze z 10 lat i w końcu kupi skromne mieszkanie.

To ile będzie miał jak się wyprowadzi od mamy?

Reszty nawet nie komentuję.

2013-12-02 08:33

juz kupil :) za 135 tys 44 metry:). Teraz może zaczac zbierac na wieksze:).

Zabrał kredyt ale na 30 tys. Ciekawe ile by juz miał spłacone kapitału jak by nie mieszakał z mama. Twoj argument jest bez sensu. Ja sam bym tak chcial. Uzbierać se kase troche czybciej i zyć bez stresów do konca mych dni. A twoje dni przez te 30 lat ci zostało dla mnie to by była udręka, ale pewnie zawsze bedziesz silny i zdrowy, i lubisz byc niewolnikiem banku:)

2013-12-02 08:56

Poważnie pytam:

Gdzie w 3mieście są mieszkania 44m2 za 135 koła?

2013-12-02 09:05

Chyba od komornika po licytacji :)

2013-12-02 09:08

Ok, jedno znalazłem na popularnej stronie.

Na Oruni - "kamienica", piece kaflowe itp

Nawet na Stogach i Przeróbce nie ma za tyle.

2013-12-02 10:03

Gdynia, leszczynki po negocjacjach z właścicielem który jest kredyciarzem. Mieszkanie z lat 82:)

2013-12-02 22:32

Chyba w małym trójmieście kaszubskim....

2013-12-03 08:07

Ta tak nie wiesz ile w stanie są zejsc ludzie w porównaniu do was:)

2013-12-02 13:13

Lub nie potrafisz się zdecydować czy chcesz żyć z drugą połową.

Dla pary mieszkanie z rodzicami to jedna wielka gehenna. Sam próbowałem i rzeczywiście początkowo udawało się odkładać. Później człowiek zamiast odkładać wydawał na wyjazdy, aby tylko spędzić czas we dwoje.

Koniec końców wytrzymaliśmy raptem rok i kupiliśmy mieszkanie na kredyt. Po czasie stwierdzam, że to była dobra decyzja mimo, że podjęta bez większej kalkulacji i analizy.

Będąc samemu i pracując rzeczywiście można odłożyć mieszkając u rodziców, ale ile osób jest samemu i żyje dla samej pracy.

2013-12-02 07:11

zaklinałem sie ze nigdy nie kupie mieszkania w falowcu, ale życie zweryfikowało mój pogląd,dlaczego odpowiedz jest prosta cena, wolę kupic tansze i większe mieszkanie niż za te same metry lub o wiele mniej zaplacic dwa razy wiecej i zabić sie kredytem.

Kredyt tylko na 30-60 tys tys , rata 170-270 na 30 lat,( kredyt chce splacic w ciagu max 6 lat) pewnie sprzedam również samochod i wezmę te 30 tys aby jeszcze mniej placic do banku,a kredyt spłacic w ciagu 3 lat.Za wynajem takiego samego mieszkania płacę teraz 900 zł plus opłaty. Jak ktos nie ma na przynajmniej 30-40 procent wkładu niech nie kupuje chyba ze trafi na mega mega okazje choć w cuda nie wierzę jak niektórzy na zielonej wyspie

2013-12-02 08:46

2013-12-02 09:01

Punkt widzenia zależy od punktu siedzenia.

Mi już życie pokazało co znaczy kilka miesięcy bez stałego przypływu gotówki, a mimo wszystko mam wykształcenie i doświadczenie w zawodzie, który to w mediach jest promowany jako poszukiwany. Może i tak, ale w tym dziadoskim kraju i tak szału nie ma. Moja kobieta też ma zawód wiecznie pożądany, a i tak zdażyło się jej bezrobocie 3-miesięczne. Szalenie trudno utrzymać płynność finansową w takich sytuacjach. Każdy ma na to inny sposób, jedni mają jakiś majątek do opylenia, inni zaczną żyć na wszelkich wyżeczeniach albo pożyczą, jeszcze inni dostaną od rodziców i po kłopocie.

Radziłbym przez podpisaniem cyrografu z szatanem finansowym zrobić symulacje co będzie, gdy jedno przestanie pracować np. pół roku i nie odkładać tego na później usprawiedliwiając się, że jakoś będzie albo, że do tego czasu zdążymy się dorobić bo aktualna sytuacja w kraju może dopiec w każdym momencie.

2013-12-02 09:59

Brałem kredyt we frankach 12 lat temu,na lat 20.Cena mieszkania w tamtym czasie 75000,pozyczylem z banku 60000,dziś mieszkanie jest warte 170000,więc mimo sporo droższego franka ją jestem do przodu na tej transakcji.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy