Studenci z nową wizją al. Niepodległości

18 kwietnia 2024

(4 opinie)

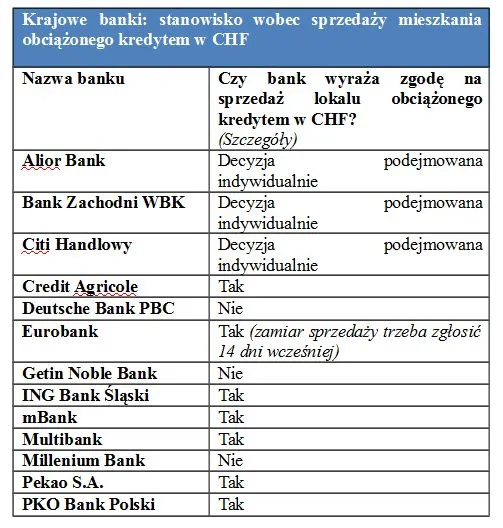

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-03 16:16

wynajmujesz 4 lata albo 8 lat w Gdańsku, ale okazuje się że miasto wciąż wygląda ładnie tylko na pocztówkach, to się pakujesz i lecisz do Wrocławia, Berlina lub Baden Baden i pracujesz, wynajmujesz, żyjesz. Mając kredyt jesteś w plecy przy każdym ruchu.

2013-12-03 16:54

Biedni ludzie pedzeni checia posiadania biora kredyty na 30 lat na smieszne 40 metrow w starym bloku. W krajach bogatszych, nikt o zdrowych zmyslach nie ladowalby sie w taki kredyt przed 30: to jest dla bogatych lub glupich, jak mowi niemieckie powiedzenie.

Ja mam ponad 30 lat, cale zycie wynajmuje, prawie polowe taniej niz by mnie kredyt wyniosl i spokojnie oszczedzam, takie mniejsze z agotowke kupilbym, ale wole inwestowac kase. A najlepiej wyszli ci, co zakupili swe posiadlosci w wieku 25 lat, w najwiekszej goraczce franka. Ugotowani na cale zycie, bo zamiast gromadzic na przyszlosc kapital, oddaja bankowi, dziekuje, wole zmienic kilka razy prace na lepsza, niz trzymac sie jednej i marwic sie, czy starczy na naprawe samochodu na dojazdy z Rumii

2013-12-03 23:43

skoro jestes taki bogaty to poco wynajmowales przez tyle lat!!!!

2013-12-03 22:43

tvn24.pl/wideo/z-anteny/ceny-mieszkan-znowu-w-dol-eksperci-to-zjawisko-jendorazowe,726096.html?playlist_id=16640

Musi byc naprawde zle jak na propagandowej stacji mowia ze beda spadki:)

2013-12-03 23:29

bierzesz kredyt na 15 lat, płacisz za odsetki, rosną koszty utrzymania a w tym samym czasie ceny mieszkań spadają o 65%.

2014-03-27 17:02

Szkoda, że autor nie opisał mało znanej ale skutecznej metody sprzedaży nieruchomości przekredytowanych - bez potrzeby dopłacania komukolwiek. Poza tym BANK NIE MA PRAWA nie zgodzić się na sprzedaż nieruchomości nawet takiej której wartość jest niższa niż wartość kredytu do spłaty ( ustawa o księgach wieczystych i kodeks cywilny wyraźnie o tym mówią ). Właściciel takiej nieruchomości może pozbyć się kłopotu a nabywca jeszcze na tym zarobić. Ja chętnie kupię każdą taką nieruchomość...

2014-07-15 09:23

Ja mam kredyt na 30 lat (niestety siła wyższa) ale już jestem po pierwszym przeniesieniu dzięki doradcy finansowemu więc od roku płacę o kilka stówek mniej i dużo lepiej się z tym czuję :) jeśli ktoś chce zob czy może zaoszczędzić to polecam taki kontakt (sam mogę zaproponować swojego :P pewnie nie będzie zły). Nic to nie kosztuje a może trochę pomóc, co nie zmienia faktu, że trochę muszę jeszcze spłacać no ale jeśli kogoś nie stać na zakup w inny sposób to jaki mamy wybór.

2014-11-14 20:18

jakie to przeniesienie ,prosze o podpowiedż

2015-02-21 15:06

spłata kredytu pieniędzmi ze sprzedaży byłaby najsensowniejszym rozwiązaniem.

Ale najpierw trzeba znaleźć klienta.

Polecam portal prywatnaoferta bo za drobną opłatą ma się dodane 100 ogłoszeń na popularnych portalach.

2016-06-14 14:20

Ostatmnio dodałam na ich stronie" prywatnaoferta " ogłoszenie o sprzedaży mieszkania. czekamy teraz , ale też mam na mieszkaniu kredyt i tym,i pieniędzmi chcemy spłacić a to co zostanie o przeznaczyć chcemy na wkład własny na kupno domu

2015-08-28 11:00

Planujesz kupić mieszkanie? Jeśli tak to PAMIĘTAJ istnieje możliwość DUŻEGO dofinansowania do mieszkania. Sprawdź ile dopłaty do mieszkania możesz otrzymać od Państwa na http://www.mdm-wtorny.pl

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy