Inwestowanie w nieruchomości nadal popularne

20 kwietnia 2024

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-01 10:57

ale i tak wolę to rozwiązanie niż do 30-stki mieszkać z rodzicami.

2013-12-01 11:35

no jasne, lepiej do 60tki z bankiem:)

2013-12-01 22:04

Dlaczego nie wezmę kredytu lub jeżeli wezmę to na 5 max. 10 lat ?:

spokój psychiczny, spokojny sen: coś bezcennego. Pomijając powszechnie znane efekty życia w stresie coraz więcej badań wskazuje, że to stres jest jednym z najbardziej rakotwórczych czynników.

obiektywne prognozy: dalsza emigracja zarobkowa, spadek dzietności, wymieranie starszego pokolenia i pozostawianie mieszkań w spadku, 20% wymaganego wkładu własnego, malejąca siła nabywcza... można tak wymieniać. Ceny powinny spaść jeszcze o 15-20%. Po co ładować się z pieniędzmi teraz w coś na czym stracę przez kilka lat 20%, skoro mogę za 200-300 zł miesięcznie mniej przez ten czas wynajmować, odkładać na wkład własny i za parę lat mieć np. 50% wkładu w momencie, gdy spadki przystopują (przewiduję raczej scenariusz japoński i długi marazm cenowy)

teraz jest najlepszy moment na rozwój zawodowy (uważam, że do 30-35 roku życia należy dojść do swojego maksymalnego poziomu wiedzy / wyszkolenia - potem to będzie na nic, tracąc pracę po 40-tce jest się niestety dla pracodawców wrakiem), warto więc iść tam, gdzie rozwój, co może wiązać się np. z przerzutką na jakiś czas z Gdańska do Gdyni lub na odwrót

preferuję:

mięso 97% (albo i 100% tylko trzeba wiedzieć gdzie) vs. mięso 68% + azotany

narty w Alpach (w przeliczeniu na przejechane kilometry są tańsze niż w PL) vs. w Szczyrku

kilka wypadów np. w polskie góry albo jakąś fajną wyprawę vs. działka pod miastem

wyjście do teatru albo na inteligentny film vs. papkę w TV

fajny drink vs. Żubr w puszce

wysłać dziecko na j. niemiecki vs. zanieść kasę do banku

odczekać choroby wieku dziecięcego w nowych inwestycjach i wybrać świadomie vs. kupić na pałę a potem walczyć z grzybem

móc zrównać pracodawcę z ziemią w przypadku jawnego naruszenia moich interesów vs. rozwijać za nim dywan

Ale co zrobić - rozkład normalny na całym świecie jest mniej więcej taki sam: 10% myśli i zarabia na innych, 90% niewolniczy się na te owe 10%... Iskierka nadziei w tym, że kolejne pokolenie widząc jak zostały wrobione roczniki 8X nie popełni tych samych błędów.

odpowiedz

2013-12-02 00:52

2013-12-03 14:21

nie wstawiłeś przy nim znaczka ©

2013-12-03 14:19

Czy masz kasę na mieszkanie ???

Nie to po jaką cholerę innych męczysz swymi wypocinami skoro i tak jego nie kupisz.

Wynajem kosztuje tyle samo co kredyt, więc nie pisz mi, że nagle ci coś się zmieni, a mieszkanie u rodziców to między bajki włóż chyba, że jesteś sam jak palec.

Co do przeprowadzania się za pracą to jasno pokazuje, że dopiero się uczysz i nie masz o tym zielonego pojęcia. Bo praca w Gdańsku, a mieszkanie w Gdynii lub na odwrót jest normalnością i nikt z tego powodu się nie przeprowadza.

Idąc dalej przeprowadzka nie jest taka prosta jak ci się wydaje, chyba że znów jesteś sam jak palec. Bo to, że ty zmieniasz pracę, to nie znaczy, że Twoja żona też może ją zmienić przeprowadzić się z Tobą lub czy w nowym miejscu znajdzie pracę. O dziecku nie wspomnę, bo zawsze jest przeciwne jakimkolwiek zmianom, a zwłaszcza szkoły.

Dlatego proszę nie pisz o czymś o czym nie masz pojęcia i się Tobie tylko wydaje. To, że ty jesteś sam jak palec to nie znaczy, że pozostała część społeczeństwa także jest.

2013-12-01 12:17

zobaczymy kto się będzie śmiał za 10 lat niewolniku

2013-12-01 18:47

W każdej chwili może sprzedać i jeszcze mu zostanie. A ty wynajmuj dalej i płać co miesiąc 1000 w kieszeń właściciela za samą możliwość wynajmowania.

2013-12-01 19:59

Bo bankowi nic nie oddajesz? Pożyczasz 200 tys. i oddajesz 200 tys.?? :) Rozczaruję Cię, ale przez 15 lat będziesz spłacał bank.. To tak jakbyś wynajmował przez 15 lat, a potem kupił bez kredytu za oszczędności. Wyjdzie na to samo.

2013-12-01 21:37

Chętnie poznam. sam zdecydowałem się na pożyczenie, więc chyba nie myślisz, że to "przeoczyłem". Po drugie wytłumacz mi - wynajmując mieszkanie przez 15 lat właściciel tego mieszkania ściągnie ze mnie zupełnie za nic 180 000 zł. Bank w tym samym czasie pobierze jakieś 126 000, z czego dajmy na to połowa (niech już będzie) idzie na spłatę mojego długu, a druga połowa dla banku. To wytłumacz mi jaka jest Twoja logika? Żyjąc z kredytem odłożę znacznie więcej niż bez niego, a dodatkowo spłacę znaczną część zadłużenia.

2013-12-01 21:46

Przez 15 lat spłacasz same odsetki, a co bedzie jak dotąd spadna ceny wiec bedzie jak co niektórzy 40% ceny stratny.

2013-12-02 14:13

Macie skłonności do wyolbrzymiania ludzie... Nie naginajcie już tak czasoprzestrzeni, bo zaraz okaże się, że dług rośnie w czasie spłacania go.

2013-12-02 14:47

fraktarzom rósł:)

2013-12-01 21:53

jak się ma oprocentowanie 1,08%, to nie boli, a 1000 zł to mało, chyba kawalerka.....

2013-12-01 21:58

stopy od przyszlego roku podskocza do 6,8 albo i wiecej. Teraz jest okres niskich stup na lapanie ostatnich frajerów i rata podskoczy o 30%:)

2013-12-01 20:38

to sa mrzonki! ja kupujacy nie chce zadnego mieszkania z jakims kredytem, chce swoj i tyle ! jest wiele mozliwosci" zaciagania" cichcego dlugu na takie mieszkanie o ktorym nie zdazysz sie dowiedziec z KW - niech o tym wam pan prawnik powie! a nie proste sprawy opisuje.

2013-12-01 21:32

2013-12-03 14:06

Mieszkanie mimo, że na kredyt kupione to Tobie nie robi żadnej różnicy.

W momencie podpisywania aktu notarialnego i tak hipoteka będzie już czysta.

Więcej trochę papierkologi, ale różnicy jako takiej nie ma.

Sam kupowałem mieszkanie biorąc kredyt od kogoś kto właśnie wcześniej też je miał w kredycie.

2013-12-01 22:06

Ciekawe po czym takie ekonomisci wnosza że wynajem bedzie droższy.

Moj brat pracuje nie uczelni na UG, i studentów z roku na rok jest coraz mniej a to za sprawą niżu demograficznego. Z drugiej strony emigracja zarobkowa i rodzenie dzieci za granica, gdzie jest polityka pro rodzinna. Wiec mój drogi, wyjaśnie Ci co się dzieje z tymi dziećmi których są na teraz w uk i norwegi. Polskie dzieci nie bedą miały za 25 lat, swoich dzieci w Polsce a w UK i Norwegi, bo zycie jest jedno i patriotyzm jest przereklamowany. Kolejnym czynnikiem jest jedno dziecko w rodzinie lub wogle. Zastanów się jeszcze raz co napisałes i przemysl to dobrze

2013-12-01 22:26

którzy mówią że mieszkania pójdą w górę żeby napędzić sprzedaż, a jak widać na przykładzie z kilku ostatnich lat ceny ciągle spadają.

2013-12-03 14:01

Tylko dla czego na moim osiedlu mieszkają sami ludzie w wieku 25-45 lat i nie jest to małe osiedle. Dlatego przestańcie pisać o tym, że wyjeżdża każdy młody na zachód bo to nie prawda.

Wyjechało na zachód raptem około 20% młodych ludzi i to głównie z mniejszych miejscowości. Wśród moich znajomych boom wyjazdowe było kilka lat temu i co śmieszniejsze 60% z nich już wróciło do Polski, a spora cześć pozostałych powoli się do tego przymierza.

Tych co tam naprawdę zostają na stałe za dużo póki co nie ma.

Co do cen za wynajem, to ja spadku póki co nie obserwuje za dużego i będzie tak dalej dopóki za wynajem nie będą mogły się wziąć firmy.

2013-12-01 22:08

Obejrzyj na youtube film "Tajemnice banków i kart kredytowych", to już nigdy nie podkusi Cię do wzięcia kredytu. Link:youtube.com/watch?v=6QBQiOcxlas

2013-12-01 22:58

Dobry film. Ja polecam "Jak zostać oszustem" (od 4. minuty - 'metoda szósta') oraz "Zeitgeist. Pieniądz rządzi światem":

https://www.youtube.com/watch?v=2mlmVs1FaTE

https://www.youtube.com/watch?v=Z5SCTP0aLYc

2013-12-03 13:52

Ale to i tak nie zmienia innego faktu.

Jeżeli nie masz kasy to masz dwa wyjścia :

1. Kredyt

2. Wynajem

Problem w tym, że w PL jest cholernie drogi i kosztuje tyle samo co kredyt.

Pytanie brzmi jak się nie uzależniać to co robić. Słuchanie odnośnie oszczędzanie i mieszkanie u rodziców nie jest opcją dla pary.

2013-12-01 21:44

u nas bedzie jeszcze gorzej, tylko niech stopy skoczą do góry w 2014.

2013-12-01 16:21

że masz problem z rodzicami. Myślę, że można coś z tym zrobić :)

2013-12-01 22:05

Obecnie rata kredytu na kwotę 300 tys. zł zaciągniętego na 30 lat wynosi ok. 1490 zł. Dla porównania, we wrześniu 2012 r. oprocentowanie wynosiło jeszcze 6,66 proc. - rata wynosiła ok. 1930 zł. W ciągu kilkunastu miesięcy rata spadła aż o 25 proc. - wylicza Sadowski.

Wiec jak stopy wrócą do normalnego poziomu III kwartał 2014 rata będzie wynosić 2000zl. Czemu banki ten fakt omijają

2013-12-01 16:57

Ja bym musiał siedzieć u rodzców do 40tki żeby uzbierać na mieszkanie. Do tego i tak muszę pomagać rodzicom finansowo więc dużo bym nie odłożył. A poza tym nie każdy ma rodziców mieszkających na 60 m2, czasem to jest tylko 35 m2. Wolę jednak z żoną spłacać kredyt do 50tki.

2013-12-01 22:00

ale deweloprzerzy sie ostatnio udzielają. Widać ze sprzedaż im nie idzie:)

Artykuły sponsorowane na interi nie pomagaja przykre to.

2013-12-01 17:10

przedstawiając się jako assie, basie, kasie, które to wzięły byka za rogi, są mega zaradne i nie są mięczakami mieszkającymi z rodzicami he he he

2013-12-01 18:49

Sam mam kredyt i sobie chwalę, bo rata kredytu to 700 zł, a za takie samo mieszkanie właściciel woła co miesiąc 1000 zł. Dziś nie opłaca się wynajmować.

2013-12-02 00:07

Chyba za kawalerke 24m2 na 50 lat!

2013-12-01 21:48

Ostatnio moja kolezanka z pracy kupiła mieszkanie w gsansku na morenie i sobie chwali. Super lokalizacja ito.

I to sa tylko posrednicy a ten artykuł jest dlatego ze boja sie o swoja przyszlosc:)

2013-12-01 18:14

pomęczyć się ze 3 lata, ale odłożyć kasę i kupić mieszkanie, niż potem cale życie denerwować się kredytem i odsetkami. no chyba że ktoś woli utrzymywać te złodziejskie banki, to jego sprawa

2013-12-02 00:13

Jasne, w 3 lata odłożysz 300 000 PLN, chyba pracując w domu poblicznym 7 dni w tygodniu...

2013-12-02 08:10

zarabiam 30 tys zl co miesiac

160 tys zl wydaje rocznie na zycie i kredyt , zostaje mi 200 tys. na boku.

Po 3 latach mam 600 tys. zl odlozone.

2013-12-02 16:13

Wstyd, że takich głupków uczelnie wypuszczają.

Dlaczego mechanikiem?

Od razu wygryźć Brada Pitta z fuchy i odłożyć w 1 dzień na mieszkanie w Gdańsku.

2013-12-03 06:32

Szkoly srednie raczej.

Zeby byc mechanikiem nie trzeba konczyc szkoly wyzszej, zeby byc nawigatorem tez nie. Wystarczy technikum w Darlowie albo Kolobrzegu. Fakt ze konczac szkole wyzsza mozna szybciej awansowac, ale spotkalem juz nie jednego kapitana czy starszego mechanika ktory szkole wyzsza ominol szerokim lukiem.

Jak tobie wstyd to wstydz sie dalej - dla mnie wstyd to krasc. Rozumiem ze nie kazdy chce i moze pracowac na morzu. Ze ceny nieruchomosci sa za wysokie - tez bym chcial zeby byly nizsze - szczegolnie w tym calym 3miescie. Bylem juz o krok od wyjazdu w gory i kupna domu o wiele tanszego niz kupilem w Gdansku, niestety zona sie rozmyslila.

2013-12-02 01:50

w 3 lata hahaha tak bylo przed stanem wojennym a teraz zapomnij

2013-12-01 21:42

Kredyty nie są dla ludzi biednych, ponadto kredyt na max. 10 w ostateczności 15 lat (jeżeli jest się lekarzem, prawnikiem, itp.) - jest dobrym rozwiązaniem o ile ma się poduszkę finansową i w miarę pewną sytuację zawodową (oczywiście nie ma czegoś takiego jak pewność w tych czasach, gdzie w imię zwiększenia zysku firmy z 584 na 598 milionów zwalnia się 500 osób - ale nie ma co ukrywać, że hr-owiec (bezproduktywne osoby, powiedziałbym wrzody), marketingowiec czy handlowiec mogą bardzo łatwo wylecieć bez względu na moment, lekarz będzie miał jednak komfort).

Kredyt w żadnym wypadku nie jest dla osób, które po jego zaciągnięciu przerzucają się z mięsa 97% na mięso 68%, kino/teatr zamieniają na film z Internetu, wyjście do knajpki na puszkę Żubra, wypisują dziecko z nauki niemieckiego, przestają jeździć na wakacje - (jedynym pozytywem "kryzysu" jest przerzucenie z auta na komunikację miejską, ale i tak nadal mamy wielu opornych, którzy wolą żreć wałówę, ale wciąż jeździć wypierdzianym Passatem). Wiele z tych osób (Polak nigdy nie przyzna się do błędu, a na osobę, która miała w przeszłości rację w doradzaniu po prostu się obrazi; nagle jak za dotknięciem różdżki nikomu nie wali na Szadółkach, nikt nie ma zacieków czy grzyba w nowym budownictwie, itp.) będzie iść w zaparte twierdząc, że "mi więcej nie potrzeba" (a to nic innego jak bezradność i ukrywana złość, znam wiele takich osób). Oszczędzanie na kulturze, nauce, rozrywce, poznawaniu świata zawsze wyjdzie bokiem, w najlepszym wypadku skończy się schamieniem i zburaczeniem.

Natomiast bawi mnie wiecznie maglowany argument o wbijaniu gwoździ na wynajmowanym - ktoś wyżej pisał o mieszkaniu w Gdyni, gdzie odpowiednie podejście skutkuje nawet kupowaniem przez właściciela mieszkania zmywarki ! Odpowiednie podejście zawsze się zwróci. Dwa - współczuję (umysłowo) osobom, dla których ważniejsze jest wbicie gwoździa czy pomalowanie ściany na swój kolor aniżeli wysłanie dziecka na kurs językowy czy na wakacje. Jakby nie liczyć, wynajem jest tańszy i daje swobodę przy utracie pracy.

Przejdźmy do najważniejszej kwestii - mając kredyt na 30 lat jesteś najlepszym pracownikiem - będziesz rozwijał dywan za szefem, aby tylko Cię nie wyrzucił. A jak już wyrzuci to pamiętaj, że sprzedaż mieszkania to obecnie kilka miesięcy (a bez obniżenia ceny rok), natomiast prawdopodobnie wciąż zostanie Ci do spłaty reszta kredytu, a pozostaniesz bez mieszkania. Wynajmując tracisz pracę / usuwa Cię właściciel - przenosisz się do klatki obok, dziecko nie musi zmieniać szkoły, a jeżeli tracisz pracę to wynajmujesz tam, gdzie pojawi się nowa propozycja, nie jesteś przykuty.

CZY KTOŚ ZAKREDYTOWANY ODPOWIE NA PYTANIE dlaczego Szwajcarom czy Niemcom nie spada z głowy korona z tytułu wynajmu, który jest w tych krajach najnormalniejszą praktyką ? I dziwnym trafem jeżdżą na wakacje kilka razy do roku, wydają na kulturę, rozrywkę. DLACZEGO POLAK MUSI MIEĆ SWOJE ? (błąd - banku) Żeby w początkowej fazie (tej bez grzybów, zacieków, odgłosów sąsiadki) walnąć bruderszafcika przy barku ze znajomym przy winku i pochwalić się meblami z Ikei ? A potem zęby w ścianę przez 30 lat. Czy te osoby zakładają, że będą wiecznie zdrowie ? Zdają sobie sprawę, że mieszkają w kraju, gdzie utrata pracy w wieku 40 lat skutkuje długotrwałym bezrobociem i de facto zmarnowaniem reszty życia ?

Polak widocznie będzie wiecznie taki jak zawsze był i jest - ponad stan, szabelka, lans. Niemiec ma w d*pie opinię środowiska (zresztą czegoś takiego jak krytyka za wynajem w tych krajach nie uświadczymy, to wymysł developerów i idiotów, których dało się ubrać w te kredyty), jeżeli w Hamburgu dadzą mu znacznie lepsze warunki pracy niż w Bremie, to przeniesie się do Hamburga, jeżeli straci pracę i centrum Monachium będzie za drogie, to przeniesie się na obrzeża Monachium - proste. Ale dla Polaka to ujma na honorze :D

2013-12-02 00:52

2013-12-02 01:58

to zglos do odpowiedniego urzedu

2013-12-02 11:42

Wejdź sobie na forum i sprawdź po IP, czyj to tekst - należy zastosować cudzysłów i podać źródło. Nie mam nic przeciwko kopiowaniu tego tekstu, bo zawiera dużo prawdy i może niektórych odpędzi od założenia sobie stryczka do końca życia. Ale wygląda to bezczelnie, gdy wchodzę i widzę na żywca copy-paste.

2013-12-02 08:52

Masz rację, tylko weź pod uwagę, jaka jest sytuacja mieszkań na wynajem u nas, a jaka w Niemczech. Tam firmy budują mieszkania na wynajem, a u nas spłacasz czyjś kredyt, do tego czynsz do wspólnoty itp, itd, przez co ceny są wyśrubowane w stosunku do zarobków. Nabijasz komuś kasę, a jeszcze często potrafi traktować Cię jak intruza, który tylko wiecznie coś chce, kiedy tylko zgłosisz jakiś problem. Do tego część mieszkań jest w opłakanym stanie, a remontować, wkładać kupę kasy i pracy w mieszkanie, z którego w każdej chwili mogą Cię wyrzucić, nie ma sensu.

Do tego głupi obowiązek meldunkowy, gdzie wielu wynajmujących nie chce meldować na stałe, a bez zameldowania nic nie załatwisz w tym ciemnogrodzie i nie każdy może zameldować się np. u rodziny.

2013-12-01 11:24

Ja mam możliwosć mieszkać z rodzicami , mam 27 lat. Są tego minusy, poźniej niż równieśnicy przejde "na swoje" , człowieka kusi żeby zwiewać, ale dzieki temu uzbierałem juz prawie 70% wartości mieszkania. Każdy podejmuje decyzje w zależności od sytuacji w jakiej jest. I nie każdy może tak długo mieszkać z rodzicami. Ale moim zdaniem warto pomęczyć sie chociażby, żeby ustukać 20% wkładu. Pozdrawia.

Takie czasy że mieszkania są przecenieone jak na polskie warunki.

2013-12-01 21:29

2013-12-03 16:56

"przewartosciowane" znaczy ze za drogie w stosunku do wartosci :)

Ale nie warto od razu od rodzicow przeskakiwac na swoje, warto wynajac cos z kims, mieszkanie w kilka osob, zobaczyc cos swiat, po co jedno swoje zycia marnowac na ciulanie na betonowa klatke? Zobaczysz tez jak to samemu mieszkac

2013-12-01 11:48

proste prawa rynku jak czegoś jest więcj to cena spada a na wyburzenia się nie zapowiada.

2013-12-01 18:50

Od 13 lat to słyszę.

2013-12-02 00:53

Chcesz powiedzieć, że od szczytu bańki nie spadły :) ? Spadły już o 15-20%, kolejne 10-15% na starcie odejmij od życzeniowych cen ofertowych.

2013-12-01 22:10

główne grzechy polaków co do kredytów:

1. biorą kredyty owczym pędem na zasadzie, że jak będę miał/a problem to reszta obywateli będzie miała ten sam problem - błąd bank dobiera się do doopy indywidualnie jeśli nie spłacacie

2. nie potrafią negocjować - zaślepieni własnym M podpisujecie wszystko jak leci

3. zakładają że od dnia podpisania kredytu będa zarabiać coraz więcej i nigdy nie stracą pracy - a co jak będziecie zarabiac mniej?

4. wyliczają że ich stać na spłatę ale co do złotówki, czasami nawet nie zostaje na kawę w kawiarni raz z miesiącu - i płaczecie, że spędzacie czas w mieszkaniu który zaczynacie nienawidzieć bo na nic innego was nie stać

5. kupują mieszkania za duże i w centrum - dorabiacie sobie teorię, że to musi być centrum i dużę mieszkanie bo drugiego już nie kupicie, nie zakładacie, że taniej wyjdzie kupić 10 km od centrum i dojeżdżać

6. nie wiedzą, że kredyty są dla bogatych - tak tak kochani, kupując mieszkanie za 300 tys. po 30 latach oddajecie średnio bankowi 600 tys., jak kupiliście mieszkanie za 500 tys. to bank po 30 latach ma drugie tyle z was

7 nie mają świadomości, że nieprzemyślany kredyt to zasadzka życia - będziecie utrzymywać pracowników banku przez 30 lat, każda zarobiona przez was złotówka w kredycie oddaje 50 gr na bank...

2013-12-02 15:56

Przecież kamienice przed 50 rokiem nadają się w większości do rozbiórki, a takimi stoi cały Wrzeszcz, Oliwa, dolne miasto czy główne miasto.

2013-12-02 21:21

Te po 50 napewno przetrzymaja te zbudowane dzisiaj przez deweloperów, które są robione jak najtanszym kosztem. Wiec mowisz ze lepiej kupic od dewelopera??? jakie jeszcze argumenty bedziecie przytaczac aby przekonac to swoich slabojakosciowych mieszkań??

2013-12-01 12:04

2013-12-01 22:17

Ankiete juz zablokowali po paru godzinach, bo co w 3 city jest tylko tylu posredników i deweloperów:)

2013-12-01 12:16

kredyty to forma współczesnego niewolnictwa, to jest oczywiste dla każdego myślącego człowieka

2013-12-01 19:18

że kredyt jest dobrowolny, a niewolnictwo, jak sama nazwa wskazuje - nie.

2013-12-01 20:46

widac z wiedza jestes na bakier i nie wiesz ze np w dawnym Rzymie ludzie sami oddawali sie w niewole za dlugi lub z biedy

ta praktyka byla tez kontynuowana w pozniejszych wiekach mimo oficjalnego zniesienia niewolnictwa

wielu sluzacych i pokojowych tak wlasnie egzystowalo

niewolnikiem mozna bylo tez zostac jesli lokalny wladyka mial ochote zarobic np na handlu zagraniczym a nie majac nic do zaoferowania oddawal w niewole "swoich" poddanych

wiec twoja i twoich sympatykow wiedza i rzekoma logika pozostawiaja wiele do zyczenia

2013-12-01 12:18

niestety wiekszość tych co by chcieli sprzedać "dom z kredytem" musiałaby

do tego interesu dopłacić...

2013-12-01 22:12

Zadałem sobię trochę trudu - wycinki wstępniaków artykułów z lat odpowiednio 2009, 2010 "Taniej już nie będzie. Sytuacja na rynku nieruchomości wchodzi powoli w fazę stabilizacji. Polskie banki odblokowały finansowanie na kredyty hipoteczne, stopniowo wzrasta popyt na mieszkania, a deweloperzy i klienci dostrzegają niedosyt nowych inwestycji.Według analityków rynkowych, czwarty kwartał 2009 roku to ostatni moment na wynegocjowanie niskiej ceny na zakup mieszkania." 2010: "Rok 2010 w nieruchomościach. Taniej nie będzie . Ceny się ustabilizują, banki chętniej będą udzielały kredytów, wzrośnie popyt na mieszkania - tak prognozują ekonomiści i specjaliści od rynku nieruchomości. Sytuacja już zaczyna się stabilizować.". Tak więc eksperci i developerzy swoje a rynek swoje.

2013-12-02 00:06

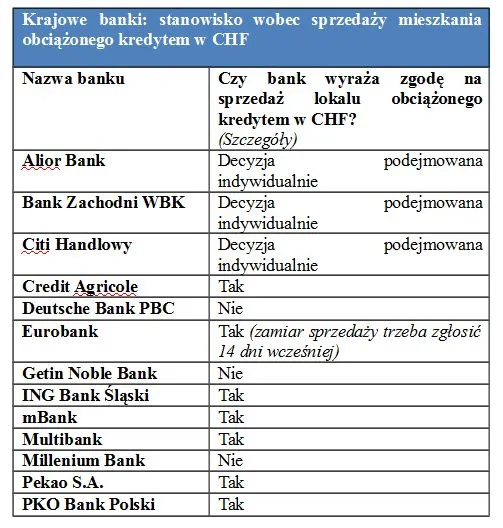

tak to już jest, że towar nie zawsze sprzedaje się po kilku latach z zyskiem, czasem wychodzi się na zero a czasem traci. Kto kupił tanio w dobrej lokalizacji, wygrał. Kto kupił w CHF na obrzeżach miasta, niestety dołoży do interesu przy sprzedaży, albo będzie gnił w tych 4 ścianach czekając aż się karta odwróci.

2013-12-02 00:09

Można sprzedać w Gdańsku i kupić większe mieszkanie np. w Straszynie, są po 3300 PLN za metr

2013-12-03 19:59

Jak ktoś wtopił w lokal wart 50% kredytu to co ma Straszyn do tego?

2013-12-02 07:25

ktoś spłaca od 5 lat, wydał w tym czasie na raty powiedzmy 80 tys...

a kredyt jest ciągle więcej wart niż mieszkanie.

Przecież wiemy o kim mówimy (CHF po 2PLN).

Tak przy okazji: nie mieszka u mamy ale u siebie przecież też nie.

Ot taka dziwna forma wynajmu od banku (na 30 lat podpisana zamiast na rok czy dwa)

2013-12-02 08:46

ale ściany może malować na dowolny kolor, bo nie zawsze na to wynajmujący pozwalają:)

2013-12-03 20:00

2013-12-01 12:27

W dziisiejszych czasach zaciągnąć kredyt na 30 lat,czyli prawie nasze całe zycie

jest szaleństwem.jaki to ma sens pracować przez całe swoje zycie na bank,tym bardziej ,ze nie wiemy co bedzie za ileś lat,czy bedziemy mieli prace,zdrowie itd.

a biorac kredyt na ok 300 tys zł nalezy pamietac,że do banku trzeba oddać ponad 600 tys z odsetkami.czyli ponad drugie tyle.W Polsce mieszkania sa za bardzo zawyżone w stosunku do zarobków.Mieszkania beda cały czas tanieć,bo młodzi ludzie bedą dalej wyjezdzać za granice a w polsce beda prawie sami emeryci i renciści,więc dużo mieszkań bedzie stało pustych.

Najlepiej to wyjechać na zachód ,tam przynajmniej można sie dorobić,niż harować w Polsce przez całe zycie na bank i zyć od pierwszego do pierwszego.

Ja juz wyjechałem i nie żałuje wogle swojej decyzji.

2013-12-01 12:35

Trochę żałują za to ci, którzy czytają Twój wpis, bo jego ortografia sprawia, że bolą oczy...

2013-12-01 13:03

znalazł sie znawca ortografii,jak ci nie pasuje cos to nie czytaj

2013-12-01 13:09

To jak cie bolą oczy to idż do okulisty

2013-12-01 22:15

Wycinek wypowiedzi z naszego forum

Ja z meżem zabrałeam kredyt 1,5 roku temu. Okładalismy odłożylismy sobie nawet 15000 zl przez 2 lata zyjąc na wynajmowanym mieszkaniu . Oplaty to 600 zl w centrum gdanska. Nie wiem czemu sie podkusilismy na ten kredyt. Moglismy jak szwagier oszczedzac i sie przemeczyc a kredyt zabrac na 20% wartosci mieszkania. zabralismy kredyt na 100% , maż stracił prace we wrześniu, i nie może znaleść tak platnej jak poprzednio. Już 2 razy był u nas komornik i straszył nas ze zabiora nam mieszkanie. Najgorsze jest to ze ceny mieszkan sa niższe obecnie niz 2 lata temu, wiec jak zabiora nam mieszkanie to i tak bedziemy musieli spalac raty w PKO SA. jakies 80 tys. zl. Jestesmy załamani co nas podkusiło aby zabrac ten kredyt. Może to ciagle w radio trabia że bedzie drożej, drozej ,drozej i dalismy sie nabrac...:( pomożcie bo juz zachodze w glowe co zrobic

2013-12-01 13:24

w UK dom pod Londynem dostaniesz za 200 tys funtów. tu za 200 tys złotych kupisz apartament 40 metrów obok wysypiska. chyba widać różnicę

2013-12-01 13:38

200tys funtów to jest 1milion złotych, za taką kasę w domach wokół trójmiasta przebierasz jak w ulęgałkach

2013-12-01 17:17

zarabiasz tam - wydajesz tam, zarabiasz tu - wydajesz tu. To prosta zasada jak drut 1 funt tam jest jak 1 zł tu. I na tym polega porównanie tej sytuacji

2013-12-02 08:09

A teraz porównaj średnie zarobki w UK i w PL. Też 1:1.

2013-12-01 19:56

Chyba nie masz pojęcia o cenach nieruchomości w UK. Za 200tys. funtów to Ty pod Londynem możesz kupić najwyżej barak.

2013-12-01 16:34

Typowa postawa emigranta, wszystko co polskie jest be i do doopy, większość tych co wyjechali to życiowi przegrani, nie potrafili znaleźć swojego miejsca w kraju i wybrali podrzędną robotę i tułaczkę...

2013-12-01 16:52

ale za to za kasę jakiej tu wielu inżynierów nie zarabia plus dom samochód praca na umowę i normalność

2013-12-01 23:22

Wysokie zarobki to raczej rzadkość, większość rodaków ląduje na posadach poniżej swoich kwalifikacji, dostają niskopłatną robotę której angole nie chcą wykonywać...

2013-12-02 10:37

a w pl jak jest? gdzie lądują ci wszyscy studenci ? chcesz powiedzieć że większość Polaków jest lekarzami prawnikami i kocha swoja pracę? system działa podobnie tam i tu tylko siła nabywcza zarabianego pieniądza jest inna.

2013-12-01 19:17

to po co zaglądasz na trojmiasto.pl? i komentujesz sprawy,które Ciebie nie dotyczą?

2013-12-02 02:09

aby przestrzec innych?

2013-12-02 15:35

2014-04-16 11:35

A ja siedzę w kraju, gdzie ukończyłem studia jednocześnie pracując i zdobywając doświadczenie, zarabiam tyle, że stać mnie na moje życie i moją rodzinę.Chociaż Polskie realia rzucają kłody pod nogi, to nigdzie nie wyjadę (chyba, że na wakacje) bo mam tu moich rodziców w zasięgu ręki i nie mógłbym żyć z myślą, że gdy coś się stanie to nie będzie mnie w pobliżu. Dzięki temu, że na to zapracowałem teraz pije browarka w plenerku na swojej ojczystej ziemi, a ty musisz się tułać po świecie. Nachapać się kasy, to każdy potrafi. Pozdrawiam i bez napinania się, każdy ma swoje priorytety

2014-12-22 21:55

Znam 100 takich "polaków" którzy mają pełne porty jak mają jechać 30 km. do pobliskiego miasta a co dopiero lecieć samolotem do Londynu czy Dublina.Weź chłopaczku jedną poprawkę- że to jest życie..I jak tatuś załatwił ciepłą posadkę jutro może przyjść nowa miotła i będziesz płakusiał mamusi na kieckę."Ja też sobie zapracowałem" na swoją pozycje -19 lat prowadziłem produkcję na hucie ,duża odpowiedzialność,ale przemysł hutniczy padł.Dzisiaj pracuję w Londynie z ludźmi co Kraków piszą przez u otwarte.Zarabiam 8 tys na miesiąc i wysyłam rodzinie.I tutaj zrozumiałem że życie to droga ,a nie ciepły zydel gdzie będe jutro czas pokarze. A myszy i pająków to pewnie też się boisz ??? Bez napinania...:-)

2014-12-22 21:18

2014-12-22 21:31

Mieszkałem w wynajmowanym i płaciłem 450zł czynszu + węgiel na zimę(stare bud.) 5 lat temu wziąłem dom pod hipo w " rodzinie na swoim" i płacę 650zł raty kredytu - swoje podwórko,drzewka, pies,garaż.Dom zawsze mogę sprzedać i być na plusie lub oddać dzieciom.Więc o jakim szaleństwie kurka ty piszesz ????Szaleństwem jest płacić całe życie czynsz do kieszeni spółdzielni mieszkać w betonowym ulu dla niewolników i g*wno z tego mieć...

2015-02-27 19:52

HEh i tam bedziesz zapierdz...al do emerytury, dalej to samo co w polsce. Przestac narzekac i wziac sie za swoje zycie a nie ciagle dorabiac kogos. Wszedzie sie da wzbogacic tylko wiekszosc woli odwalic dniowke i siedziec reszte dnia przed tv.

Zastanowcie sie.

Pozdrawiam

2016-02-03 22:22

dla mnie szaleństwem jest wyjazd za granicę i napędzanie gospodarki innego kraju. Sama rok temu wzięłam kredyt na mieszkanie we Wrocławiu na 30 lat i płacę teraz tyle ile płaciłam przez 6 lat komuś za wynajem. Więc lepiej sobie spłacać kredyt i za 30 lat mieć swoje mieszkanie niż spłacać ten kredyt komuś. Pozdrawiam

2013-12-01 13:47

Nie mam kredytu w żadnej walucie i jako bezstronny obserwator stwierdzam że przekręt z frankiem był z góry ustalony przez cwaniaczków krawaciarzy. Za komuny to było nie do pomyślenia, winni by już siedzieli a ich majątki byłyby zarekwirowane.

2013-12-01 20:49

za komuny byly jeszcze lepsze myki takie jak FOZZ

do dzis nierozliczone

widac ze tesknota zaslepia

2013-12-01 21:15

Co za bzdury, nikt nie jest w stanie aż tak zmanipulować kursu tak ważnej waluty jak frank, akurat to że był tak słaby paradoksalnie umożliwiło wielu tysiącom rodzin zaciągnąć kredyt na własne M, na kredyt w złotówkach nie byłoby ich stać...

2013-12-02 21:38

oprocz samego nicku: Solidarnosc byla dobrym, szlachetnym ruchem. Ale juz na poczatku wkrecili sie tam komandosi (Szechter, Kuron), profesorki (Geremek) i elektrycy, ktorzy nie potrafia stanac w prawdzie. I przekrecili zarowno Polakow, jak i sama Solidarnosc. Co najlepiej widac po tym, jak prawdziwi bohaterowie Solidarnosci (Walentynowicz, Gwiazdowie, Wyszkowski) na tym wyszli.

2013-12-01 14:27

Dlaczego teraz tak trudno dostać kredyt we frankach ? Część banków w ogóle nie udziela kredytów hipotecznych w tej walucie, a te które już udzielają - to żądają 2 razy wyższych dochodów niż dla kredytu w złotówkach a często i zabezpieczenia majątkowego o wartości mniej więcej równej kwocie kredytu walutowego. Tyle tylko, że jeśli już ktoś spełnia te kryteria, to nie zwyczajnie nie jest zainteresowany kredytem, bo mieszkanie kupi za gotówkę. Tak więc myślę, że banki (tzn. nie zwykli bankowcy, ale kierownictwo na najwyższym szczeblu tych banków) wiedziało, że frank się umocni... Teraz frank może utrzymywać się na mniej więcej stałym poziomie lub wręcz potanieć w stosunku do Euro, a to sprawia, że udzielanie kredytu w tej walucie jest dla banków nieopłacalne. A tak swoją drogą, to jeszcze 10 lat temu zaciągnięcie kredytu we frankach było równie trudne jak teraz, w 2003 roku frank był po około 3,00 zł... ktoś wiedział, że ta waluta na przestrzeni 5 lat straci na wartości połowę swojej wartości... a frank 5 lat temu tracił zarówno do euro jak i do złotówki.

2013-12-01 16:08

że te kredyty zablokowali w trosce o konsumenta. Coby, głupi, nie pożyczał franka w momencie, gdy jest przewartościowany. Jeszcze, bidula, zejdzie na zawał, gdy dowie się, że mu potem raty gwałtownie spadają. Historia zna takie przypadki (patrz: totlotkowi milionerzy)

2013-12-01 14:50

A ja mam jeszcze 23 raty i flaszeczka sezonuje się na tą okazję

2013-12-01 19:33

www.ipla.tv/Kto-ma-racje-mieszkanie-dla-mlodych-czy-mieszkanie/vod-5846917

1) 5:20 kwitensencja programu:)

i 9:10 do 10:) i dlaczego mamy wzrosty cen:)

2) www.knf.gov.pl/Images/Prezentacja_reko_S_tcm75-32877.pdf

polecam dla lubiacych wiedziec co komisja nadzoru finasowego o tym mysli:)

str 21 Znaczna część minionej dekady i początek bieżącej to okres

rekordowo niskich stóp procentowych, które były jedną

z przyczyn baniek spekulacyjnych na rynkach nieruchomości

i kryzysu finansowego (inwestorzy poszukiwali wyższych

stóp zwrotu)

Co pisza specjalisci z KNF a nie home brocker.

I warto poczytac czemu wprowadzili wklad wlasny.

3)W ciągu zaledwie roku ilosc kredytów zagrozonych wzrosła z 4 do 11,4 procent a tendencja ma sie nasilać strona 7.

I co na to deweloperzy:D

Mieszkania od 2004 roku wzrosły o 162 % a obnizone zostaly dopiero o 28% dla gadnska .Strona 8

4)Obecnie połowa udzielanych kredytów jest z LTV mnijeszym niz 80 procent. Strona 7.

Wiec po prowadzaniu reokmentacji S, czyli 20% wkładu własnego ilosc udzielanych kredytów zmiejszy sie o ponad 50 procet. Co spowoduje spac popytu o conajmiej 30%. A co z cenami dalej w gore:)

A artykule znowu specjalista specialnej troski Turek

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy