Flipper dał się oszukać i stracił 15 tys. zł

24 kwietnia 2024

(410 opinii)

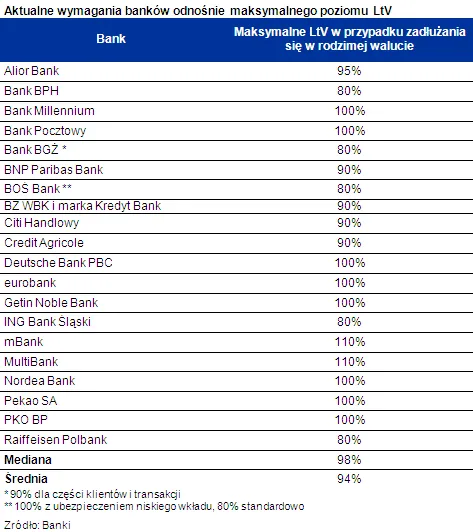

Komisja Nadzoru Finansowego wprowadziła nową rekomendację S. Najważniejszą zmianą jest wymaganie wkładu własnego, jakim dysponować musi osoba, która chce zaciągnąć kredyt mieszkaniowy. Od przyszłego roku klient z własnej kieszeni będzie musiał wyłożyć co najmniej 5 proc. ceny nieruchomości, od 2015 r. - 10 proc., a od 2016 - 15 proc.

2013-06-22 18:42

...a niewidzialna ręka rynku zadziała

2013-06-22 19:02

na jednym produkcie zarabia 2-krotnie. Pierwszy raz gdy inwestor zaciąga kredyt inwestycyjny a drugi raz gdy klient zaciąga kredyt hipoteczny.

Też tak chcę!!

2013-06-22 19:21

Poza tym czegoś tu nie rozumiem. Zarobek = złodziejstwo? A może banki powinny za darmo, z dobrego serca rozdawać pieniądze? To firma jak każda inna, musi zarabiać, żeby istnieć.

Inna sprawa, że banki wykorzystują ludzką naiwność i furtki w przepisach, często balansując na granicy etyki i prawa. Ale przecież nikt nikogo siłą nie prowadzi do banków. Korzystanie z ich usług jest dobrowolne, więc znowu nie rozumiem Twojego zbulwersowania.

2013-06-22 19:51

tylko stwierdzam fakt. Jedyne co mnie irytuje to fakt, że bank wytwarza zysk największy z wszystkich przedsiębiorstw nic nie wytwarzając, nie wykonując. Bank po prostu ma. Ma pieniądze i to im starczy. Z faktem, że przepływ kapitału jest zawsze z kieszeni biednego do kieszeni bogatego dawno się pogodziłem. Staram się myśleć globalnie i działać globalnie bo świat dzisiaj jest małą wioską. Na razie to działa nieźle. Nie każę nikomu rozdawać pieniędzy, nikomu nie każę również do banków chodzić po kredyty. Sam korzystam z ich usług, pamiętając jednak, że nie ma nic za darmo. Gdyby jednak banki np. poszerzyły działalność o funkcję deweloperską, można by jeden z kredytów (ten zaciągany przez inwestora) pominąć co realnie mogłoby obniżyć koszty realizacji a finalnie również mieć znaczący wpływ na spadek cen mieszkań. Oczywiście w plecy byliby deweloperzy bo z Mercedesów i BMW musieliby przerzucić się na Toyote aby obniżyć koszty stałe (leasingi itp. itd.). Wiem, że niektóre banki mają komórki zajmujące się budownictwem, jednak głównie niedostępnym dla przeciętnych zjadaczy chleba.

2013-06-22 20:26

bank zasila gospodarke w pieniadz. 95% firm korzysta z jakiejs formy finansowania (limit, faktoring, inwestycyjny). bez tych pieniedzy te firmy nic by nie wyprodukowaly wiec bank tak czy owak w pewnym sensie partycypuje w produkcji, uslugach. natomiast koszt finansowania to zupelnie inna bajka wiec ludzie najpierw spojrzcie na temat z pewnej perspektywy a pozniej piszcie te pier doly...

2013-06-22 20:52

a bank jedynie udostępnia pieniądze poprzez udzielanie kredytów. Więc nie partycypuje w tych usługach i produkcji bezpośrednio ponieważ otrzymuje zwrot pożyczonej gotówki z nawiązką. Nie bierze na siebie ryzyka niewypału inwestycji itp. Bank jest zawsze 100% zabezpieczony. W przeciwnej sytuacji jest inwestor.

2013-06-23 01:40

jaki madrala :D

- udostepnia pieniadze czyli zasila system (firmy), to przeciez oczywiste.

- oprocentowanie nie ma tutaj nic do rzeczy. bank zasila firme w pieniadz w rozny sposob (skup naleznosci, kredyt celowy na nowa maszyne), bez tych pieniedzy nie bylo by produkcji - brak plynnosci. nie napisalem, ze bezposrednio.

- bank nie jest w 100% zabezpieczony. poczytaj sobie np o roznych rodzajach faktoringu. pozatym spolka moze zaliczyc default i nie bedzie z czego splacic zobowiazan (bardzo ogolnie). gdyby bank byl zawsze zabezpieczony nie tworzylby rezerw.

mam wrazenie, ze wiekszosc "specow" od bankowosc z internetu nigdy nie miala stycznosci z prawdziwa bankierka (np na poziomie korpo), a wiedza praktyczna konczy sie na kartach i depo. jak sie banki nie podobaja to polecam trzymac kase w skarpecie i nie narzekac :)

2013-06-23 08:59

I to pojęcie idealnie pasuje do banków w Polsce. Brałem kredyt hipoteczny w Polsce. Teraz mam też już rozeznanie, na jakich warunkach podobny kredyt zaciąga się w Norwegii. Niebo i ziemia. Rozumiem, że trzeba zarobić. Ale to, co wyprawiają banki w Polsce, trudno określić słowami "cywilizowany" lub "etyczny".

2013-06-22 22:04

skoro są takie złodziejskie, to po co z nich korzystasz? takie typowo Polskie, siedzieć i naczekać na wszystko... ( wyjedz, nie korzystaj z banków, jaki problem??

Pozdrawiam

2013-06-23 01:36

2013-06-22 19:56

przyjaźni nie zaczyna się od długu, obojętnie czy z dorosłością, czy z bankiem.

2013-06-22 20:10

w tym kraju sie NIE DA

2013-06-22 22:07

gromadzic oszczednosci w bankach, ktore odciagaja podatek a potem placic im odestki od kredytu i prosic sie o kredyt na mieszkanie, a grube przekrety dostaja milionowe pozyczki...to mozliwe tylko w naszym pieknym kraju

2013-06-22 22:16

A obecnie rządy robią wszystko by to złodziejskiej plemię bronić i dbać o ich coraz to większe zyski i o możliwość gnojenia obywateli! Banki to zło i jako takie są instytucjami mafijnymi.

2013-06-22 23:40

kretyni z rzadu !!!!!! BEDZIE EFEKT DOMINA!!!!! nie ma kredytow ,nikt nie kupi mieszkan BO przy obecnej polityce kretynow z PO ,zarobek sredni 1500zl, na mieszkanie bedzie zbierca dziesiec pkolen!!!! a wiec upadna deweloperzy ...itd...itd POMYSL durniu Tusku

2013-06-23 07:07

No i wyszło w czym imieniu rządzi PO! W imieniu zagranicznych bankierów i korporacji. Rostwoski jeżdzi konsultowac się z grupą Bildenberg (bankierzy, finansiści, szefowie korporacji, politycy neoliberalni i lewacy - ostatnio w Anglii).

2013-06-23 10:02

proszę nie podawać " zebranych " opinii deweloperskich bo są one enigmatyczne

i bzdurne - pewnie już niedługo będą budować mieszkania-klatki typu M2

bo na w miarę normalne mieszkanie nikogo nie będzie stać. A banki na dwa pokolenia kredytów udzielać nie będą.

Radzę baczniej obserwować ile to tzw. deweloperzy zarabiają na " gołych

ścianach" i banki działające na pograniczu lichwy, no i unikać wpadek ( PB Górski).

2013-06-23 10:19

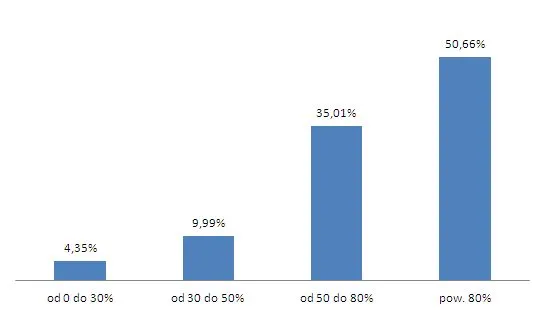

Witam, jak w tytule, zeby kupic mieszkanie trzeba miec wkład własny około 20% i serio nie widzę opcji odłożenia, dziękuje za niekorzystny kredyt z wysokim oprocentowaniem za brak wkładu. We Fr tylko bogaci mają swoje mieszkania, żyje sie na wyjanjetym i nikt nie stęka, po co sie wiazac kredytem, to jak oplesc szyję pętlą zadłuzenia i stresu.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy