Inwestowanie w nieruchomości nadal popularne

20 kwietnia 2024

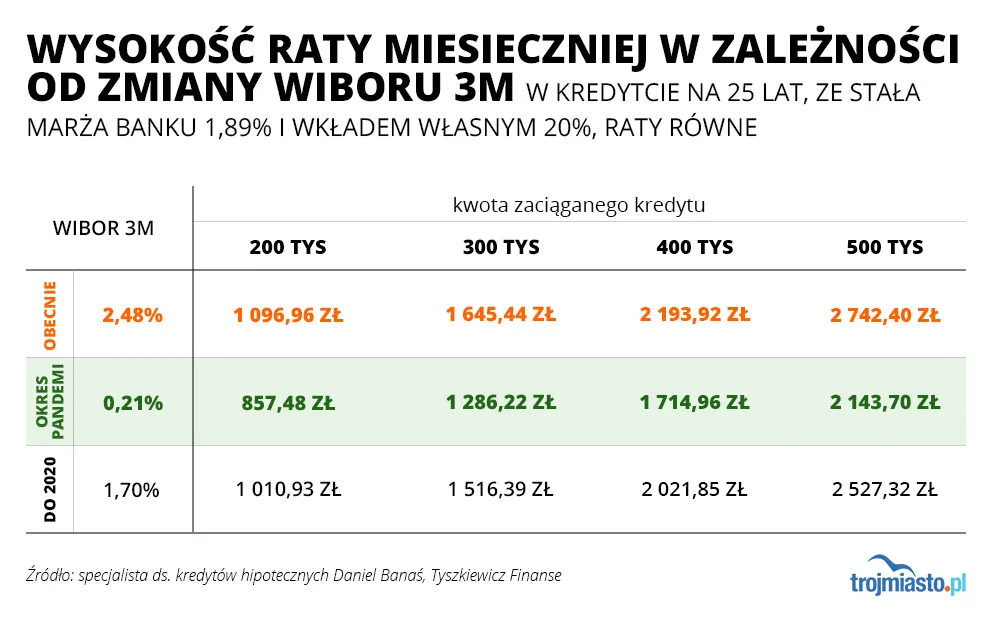

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-02 16:13

Opinia wyróżniona

W momencie gdy rata urosła o 500 zł to część odsetkowa o conajmniej 700zł, spłacacie tak naprawdę dużo mniej kapitału, bank na was robi interesy. Nadpłacajcie ile się da to rata i odsetki będą wam bardzo szybko spadać, a to czysta oszczędność, nawet kilka tysięcy rocznie.

2022-01-06 05:40

2022-01-03 20:06

należy poczekać z 10lat i wtedy zacząć nadpłacać. PiS nie będzie wiecznie u władzy i nie zawsze będzie drożyzna

2022-01-04 11:21

Nadplacac zawsze warto jak tylko finanse na to pozwalaja.

2022-01-02 20:35

A wiesz że w pierwszym okresie spłaty kredytu masz w umowie zabronioną szybszą spłatę ? A poza tym skąd dziś ludzie przy takiej drożyźnie dadzą radę nadpłacać kredyt , znalazły by się lepsze formy zainwestowania nadwyżki

2022-01-03 06:52

2022-01-02 21:15

A kredyt i tak wszyscy mają na 20 lat

2022-01-03 10:42

Chyba Ty :)

2022-01-03 10:38

nadpłat, bo trzeba kase z dofinansowania zwracać

ja brałam kredyt bez dofinansowania MDM i wybrałam bank który pozwala mi dowolnie robić nadpłaty lub wcześniejszą spłatę, w każdym momencie kiedy tylko chcę, np codziennie nadpłacać 1 zł

ale to kwestia banku, sa banki które pozwalaja np 1 raz do roku nadpłacic do 10 tys zł poprzez udanie sie z gotówką do banku

2022-01-03 07:03

2022-01-02 21:14

Zależy od banku, tylko niektóre banki mają kary za nadpłaty. A jaka to lepsza forma inwestowania nadwyżki? Naprawdę chętnie się dowiem.

2022-01-02 20:27

jak nie masz co robić z pieniędzmi to nadpłacaj, ale generalnie lepiej w coś zainwestować niż spłacać kredyt mieszkaniowy. To najtańszy pieniądz.

2022-01-03 17:17

Może dać duży zysk, ale też dużą stratę. A i jeszcze od zysku trzeba zapłacić podatek.

2022-01-02 21:13

Najtańszy ale i tak kosztuje. Trudno o pewną inwestycję, z której zysk przekroczy koszt kredytu. Najprostszy zysk to właśnie nadpłacać kredyt. Oczywiście pod warunkiem ze mamy jakąś poduszkę finansową.

2022-01-02 20:32

Rzuca frazesami

2022-01-02 18:14

Powiadasz kilka tysięcy rocznie ??? O jakiej kwocie nadpłat w ciągu 12 miesięcy piszesz ????

2022-01-02 18:37

Odpal sobie kalkulator rat z jakiejś strony banku i policz. Wszystko trzeba podawać na tacy?

2022-01-01 12:52

Opinia wyróżniona

W listopadzie było po staremu, w grudniu 11% więcej.

Czy to jest ok, mój drogi (nomen omen) banku?

2022-01-02 21:17

Podziękuj radzie polityki pieniężnej, która zamiast w porę zapobiec problemowi, wolała przypodobać się rządowi, a teraz bardzo zdziwieni co się stało

2022-01-01 16:22

irekordowo niskimi kosztami oraz dostępnością kredytów... wziął po prostu stałe oprocentowanie.

2022-01-01 16:58

2022-01-02 13:22

Jest to ustawowo stałe oprocentowanie na 5 lat. Co wiecej, każdy kto miał kredyt mógł zmienić na stałe. I ludzie co o tym wiedzieli to wygrali życie. Bo mają 4 %, a na zmiennym za chwile bedzie 15

2022-01-03 07:44

2022-01-02 22:03

Mój bank wprowadził możliwość wzięcia kredytu na stałe oprocentowanie dopiero miesiąc później. Gdy spytałam wówczas czy mogę zmienić w umowie stopy zmienne na stałe, w banku powiedzieli, że nie...

2022-01-02 18:17

To załatwia kwestię tylko 5 lat, a średnia długość kredytu to 30. Nie bój się, bank to sobie w przyszłości odbije.

2022-01-01 14:35

Większość banków może to zrobić raz w miesiącu w dniu zapadalności raty. Jak miałem termin przed podwyżką grudniową to załapiesz się dopiero w styczniu.

2022-01-01 14:13

Powinno być ok 25% , tak od nowego roku moje raty wzrosną

2022-01-01 13:38

2022-01-01 13:53

wyrownanie za listopad w styczniu przyjdzie za grudzien a w lutym za styczn bo juz pojutrze znow podniosa stopy

2022-01-01 12:58

Się spodziewałam? Że bank będzie Ci raty płacił i dokładał?

2022-01-03 07:01

Ty chyba nie masz hipoteki, co? Dowiedz się, co to jest część kapitałowa i odsetkowa, a potem je porównaj. Nie ma opcji, żeby bank "dokładał"...

2022-01-01 13:51

To spodziewałbym się wzrostu raty o 5% maks, a nie o ponad 11.

Coś mi tu śmierdzi....

2022-01-01 14:44

Jak zawsze stare koszerne rabiniczne triki, a ludzie dalej się na nie łapią , fakt że wielu nie ma wyjścia i musi iść do lichwiarzy

2022-01-01 12:26

Opinia wyróżniona

ciężaru na plecy.

2022-01-02 21:23

Wybaczcie, ale trzeba być na prawdę nierozgarniętym żeby kupować mieszkanie w szczycie bańki, w dodatku wspomagając się zaciąganiem kredytu przy takich stopach procentowych jakie były niedawno. Albo głupota albo doradca Was oszukał. Sorry, ale za błędy się płaci.

2022-01-02 20:24

że te raty to mogą sobie nawet dwukrotnie wzrosnąć a i tak ta inwestycja się opłaciła, kto przegapił ten idealny moment to już nigdy tyle w jeden rok nie zarobi

2022-01-02 20:31

Oczywiście zapomniałeś/aś dopisać że masz serce pełne nadziei że przez kolejne (10,15,25 - lat ) - Wartość Twojej nieruchomości nie spadnie poniżej "wyceny" ze szczytu cyklu , momentu w którym dokonałeś zakupu na kredyt :) ?

To zadam niewygodne pytanie : Co jak stopy wzrosną mocno ( a wzrosną) i wartość nieruchomości skoryguje poniżej ceny zakupu ?

Rynek NIGDY nie działa w jedną stronę.

2022-01-05 13:37

rata wzrośnie 20% bo nie sądzę że stopy się zatrzymają na 2,5% (bliżej 4-5% w dłuższym okresie), wartość nieruchomości skoryguje się o 20% w dół (tak jak było w 2008r.) i ktoś taki jest mocno do tyłu. Oczywiście w perspektywie czasu wartość nieruchomości i tak wzrośnie, ale jeśli ma to być inwestycja to bez sensu kupować na górce. Co innego jak ktoś kupuje dla siebie i musi mieć swój kwadrat tu i teraz. Wtedy nie ma pola manewru a wynajem się nie opyla.

2022-01-02 20:14

Ciężaru na plecy ? To bardziej przypomina rosyjską ruletkę.

Ludzie lecą na fali FOMO (strachu przed wypadnięciem z rynku), bo sąsiad , bo kolega , bo wszyscy kupują - śrubując ceny na wzrosty ku uciesze tych co faktycznie na tym zarabiają (czyli Finansjera i duzi gracze / Ci co shortują rynek ). FOMO nakręca bańki.

Im szybszy i

Ciężaru na plecy ? To bardziej przypomina rosyjską ruletkę.

Ludzie lecą na fali FOMO (strachu przed wypadnięciem z rynku), bo sąsiad , bo kolega , bo wszyscy kupują - śrubując ceny na wzrosty ku uciesze tych co faktycznie na tym zarabiają (czyli Finansjera i duzi gracze / Ci co shortują rynek ). FOMO nakręca bańki.

Im szybszy i dynamiczniejszy wzrost, tym szybszy i bolesny spadek wartości . A płacenie 12k/m w falowcu (:)))) - to już samo mówi za siebie. Wolumen i kasa na rynkach (przynajmiej w Polsce) już się kończy / o ile już się nie skończyła.

Cykl się kończy...

2022-01-02 11:56

Polacy słuchają bankowców i telewizora

2022-01-04 06:53

Mądry Polak? To jakiś oksymoron?

2022-01-02 09:01

2022-01-02 12:28

Co znaczy "nie mają czasu czekać"? Jeśli ktoś idzie do banku po kredyt bo musi na wczoraj i nie ma czasu czekać, to sam się stawia w pozycji negocjacyjne a poziomie szmaty do podłogi. Właśnie macie odpowiedź, czemu banki w naszym niedouczonym ekonomicznie kraju maja finansowe eldorado. Polak nigdy nie wygra z bankiem jak będzie za plecami banda frajerów co to "muszą" i przyjmą każda umowę bez negocjacji :D

2022-01-02 20:29

A co to znaczy "czekać"? Ile? Więcej czekania to więcej płacenia za wynajem, czyli w plecy co miesiąc. Odezwał się geniusz finansowy.

2022-01-01 16:54

Tak się robi sutenera w ci*la

2022-01-02 12:26

Ale przecież nikt z pisu nie kazał brać ludziom kredytu

2022-01-02 21:19

A pomysły z gwarantowanym wkładem własnym, żeby jak kogoś nie stać na kredyt to mógł go wziąć, to co?

2022-01-01 12:28

WIBOR 3m był na tym poziomie. Ale racja. Idzie rzeźnia.

2022-01-02 20:54

Nie dla kredytobiorcy który wykupił IRSa na poziomie 1,5%

2022-01-01 11:45

Opinia wyróżniona

Ale i tak się cieszę, bo dzisiaj nie dostałabym kredytu, a moje miekszanie jest droższe o 20% i byłoby poza moim zasięgiem, więc i tak się cieszę że mam swoje.

2022-01-01 11:49

2022-01-01 12:04

bank nie jest właścicielem a ma jedynie wpisaną hipotekę

2022-01-01 12:08

to wchodzi w to cała masa bez względu czy ktoś ma własną hipotekę czy nie? Kiedyś coś takiego było pamiętam, nie wiem jak teraz

2022-01-01 15:03

Wyodrębniasz bezciężarowo z KW działki poszczególne mieszkania. Oczywiście za zgodą banku który udzielił kredytu dla dewelopera.

2022-01-01 12:45

.....nie ośmieszajcie się że nieruchomość na kredyt jest własnością tego co brał kredyt....dopóki nie spłaci ostatniej raty i dostanie wszystkie dokumenty od banku

2022-01-01 13:46

Jak nie zaplaci 2 czy 10 rat rusza wezwania i procedury do uiszczenia zaleglosci. Wtedy wlasciciel nieruchomosci ( nie bank) moze wyrownac zaleglosci, moze sprzedac nieruchomosc i splacic naleznosc banku lub co jest najgorsza opcja, dalej olewac i nic nie placic. Wtedy bank ma prawo dochodzic roszczen i egzekucji komorniczych ale nie dzieje sie to z automatu. Bank nie jest wlascicielem i sam nie ma prawa sprzedac nieruchomosci ani wynajac w kazdym momencie. W przeciwienstwie do wlasciciela wpisanego w ksiedze hipotecznej, ten moze sprzedac lub wynajac kiedy chce.

2022-01-01 14:39

ba po spłaceniu bank nadal wisi w hipotece jak sam go nie wykreślisz.

2022-01-01 15:31

Ja tak zrobiłem. Kwestia tego czy kupujący wyrazi na to zgodę.

2022-01-01 17:45

Jedyna roznica jest taka, ze formalnie musisz poinformowac bank o sprzedazy. Bank nie robi z tym problemu o ile po sprzedazy, splacasz kredyt. A po splacie kredytu to normalne, ze musisz isc do sadu i wykreslic bank z kw. To formalnosc kosztujaca jedynie czas.

2022-01-02 11:16

To nie jest należność tylko wierzytelność banku jak już ;).

2022-01-02 11:27

wierzytelność, czyli należność dla banku ;)

2022-01-01 21:11

Trzeba spłacać od końca

2022-01-02 12:17

Ja mam swoje mieszkanie be z kredytu :) 31l i zero stresu o ratę kredytu :) Pozdrawiam.

2022-01-02 12:52

2022-01-02 15:22

Jak nie roksa, to znajdzie się inny serwis :) Pozdrawiam

2022-01-01 12:05

za nie klient. A widzę,że niektóre mieszkania ( Orunia Górna, Morena) są w ofercie od dobrego pół roku niektóre już z obniżoną ceną. Tak więc...

2022-01-01 12:33

A często jest i tak, że jeżeli się nie sprzeda to cenę się podnosi - bo wszystko dookoła drożeje. Sądząc po twoim wpisie polujesz na spadki, gorzej jeżeli czekasz czekasz i ktoś podnosi cenę tak jak pisałem i upatrzona okazja ucieka.

2022-01-01 12:51

...ale takich osób jest garstka które mogą sobie pozwolić na czekanie żeby sprzedać nieruchomość za rok lub dłuzej

2022-01-01 14:20

I nie patrz na cenę, zaraz będzie -20% , nie ma co się podniecać tym ile "zyskałaś" , chociaż faktem jest , że jakbyś kupiła w tym roku to w związku z prognozowanymi spadkami cen za rok mogłabyś mieć dodatkową jazdę z bankiem np dodatkowe zabezpieczenia itp

2022-01-02 11:59

2022-01-02 15:19

Jutro to mieszkanie byłoby tańsze, a kredyt niższy o te 20%.

2022-01-02 15:26

Ktoś dał ci cynk, czy przyśniło ci się w nocy?

2022-01-01 12:07

Opinia wyróżniona

To oznacza że teraz droższe miekszania będą kupowali głównie gotówkowcy - a po sprzedaży apartamentu w Sea Towers za 16 000 000 nie mam wątpliwości że Polacy mają gotówkę.

W górę idzie nie tylko wibor, ceny materiałów budowlanych, płyta osb, cegły, wszystko do góry. Klamka do drzwi od łazienki kosztuje 200zł. Mamy inflację, więc wszystko do góry, mieszkania też.

2022-01-01 12:22

w Olsztynie/Iławie/Łodzi czy zagranicą jest ich za mało żeby rozbujać sprzedaż mieszkań. Tanie kredyty to krwioobieg gospodarki, teraz może być nieciekawie.

2022-01-02 09:03

I ci ludzie nie beda trzymali calych pieniedzy w papierze.

2022-01-02 12:07

Ale nie będą też kupowali mieszkań na górce. Ludzie z kasą to nie idioci w porównaniu do biedaków za średnia krajowa na kredycie.

2022-01-01 12:09

Najwyższy czas odsunąć od władzy nieudolnych pisowców!

2022-01-01 21:26

Czekam na pomysły?

2022-01-01 23:23

Aby wstrzymać dewastację kraju!

2022-01-02 00:44

Inni dewastować

2022-01-02 08:28

2022-01-02 10:59

2022-01-02 10:08

Tusk i Merkel się zajmą polską

2022-01-02 18:38

Przegapiłeś zmiany w rządzie Niemiec?

2022-01-02 14:04

2022-01-02 20:24

Jeszcze tylko brunatnych ultrakatoli nam potrzeba.

2022-01-07 17:33

Bo przyjdzie Tusk i jego banda splaci ci kredyt

2022-01-09 13:38

Że zacytuję szoguna "znajdź pracę i weź kredyt"; albo innego: "nieporadzili sobie w transformacji..."

2022-01-01 12:17

Piękne czasy nadchodzą. Warto było czekać z zakupem. 250 tysi starczy na apartament na Dolnym Tarasie? Tak z 40 M2 mi styka. WIBOR idzie na 4,5%

2022-01-01 12:28

2022-01-01 12:29

To prawa ekonomii...

2022-01-01 14:34

srednim wyposazeniem, a nie mieszkanie. Gwarancja wkladu 100k spowoduje dalszy wzrost cen mieszkan. Jakim trzeba byc prawicowym kucem ekonomicznym aby gwarantowac wklad wlasny ludziom i ich pakowac w jeszcze wyzsze kredyty.

2022-01-02 08:29

2022-01-03 07:06

U nas rzadzi prawica i to ona rozdaje kase na lewo i prawo. Nigdy tyle kasy bezmyslnie nie zrzucano z helikopterow jak za rzadow prawicowego PIS.

2022-01-09 13:39

2022-01-01 14:34

Za tyle sam szarpne jak Reksio za gotówkę , czynsze najmu też w górę , warto było czekac

2022-01-01 14:54

Mowa o średnich spadkach, bo szczególnie na wtórnym niektóre ofert są przeszacowane nawet o 40%.

Inflacja jednak swoje robi stąd nie spodziewam się sapdków większych od 20%.

2022-01-02 18:30

Inflacja galopuje, materiały budowlane, energia, koszty pracy itd. wszystko idzie drastycznie w górę. Pytam więc, jak ceny mieszkań mogą pójść w dół? Mam na myśli przeciętne mieszkania, nie jakieś apartamenty za miliony, bo tam akurat jest możliwość obniżki. Nawet jeśli devy zejdą z marży, to ceny nie mają szans pójść w dół, no chyba że będą budować bloki z gliny i krowiego łajna.

2022-01-01 14:59

To będzie dobra cena za miejsce w hali garażowej

2022-01-02 21:01

2022-01-02 21:24

Hahaha. Golas co się ma za inwestora. Muszę cię zasmucić. Możesz sobie te 250k włożyć w zadek. Ceny jeszcze długo nie spadną. Ponad 60% zakupów nieruchomości jest za gotówkę. Te Ok. 40% na kredyt, ile jest takich co się zadłużyli pod korek? 2-3%? Z tego może 1% zdecyduje się na sprzedaż. 1% będzie miał 0-wy wpływ na ceny nieruchomości.

Typowy golas, co nie ma pojęcia o czym mówi.

2022-01-05 00:14

250 raczej nie ale trzy stówy to z pocalowaniem ręki i to nie długo, jak się "zagraniczni " inwestorzy tylko obkupią

2022-01-01 12:18

Stopy procentowe poszły w górę , kredyty również ale lokaty w bankach nadal 0 procent. Zwykłe złodziejstwo, banki operują naszymi pieniędzmi zarabiają krocie a klient nie dostaje nic! Dlaczego nasze państwo na to pozwala?

2022-01-01 13:46

Dokładnie. Jak to jest, że jak tylko stopy procentowe ruszyły, to kredyty w górę a oprocentowanie lokat ani drgnie?

2022-01-01 14:36

W bankach przynajmniej niektórych coś tam drgnelo z lokatami ale to dalej ochłapy,natomiast obligacje państwowe stoją w miejscu, może się zmienia jak uwzględnia WIBOR za 6m nie wiem

2022-01-01 16:52

2022-01-02 12:10

Na wzrost oprocentowania na lokatach jest jeden sposób - nie trzymajcie pieniędzy w bankach. Banki obecnie sr*ją forsa i nie potrzebuja się dzielić zyskami z groszołapami. Prawo rynku. Na umowie o lokatę nie masz nigdzie w banku zapisu że bank musi podnosić. Bank może podnieść jak mu się będzie chciało

2022-01-01 14:37

Myślisz że to automat? Pracuję w banku 21 lat i tak zawsze jest. Jak jest powód do krojenia klienta to zawsze skorzystają, a jak do dania zarobić klientowi to już nie widzą powodów.

2022-01-02 08:55

Ale podniesienie raty kredytu to już automat, następnego dnia po podniesieniu stopy procentowej klienci dostają pismo z podwyżką raty kredytowej więc jest to automat ale w jedna stronę! Państwo polskie powinno ukrócic takie praktyki banków bo to zwykłe okradanie obywateli w majestacie naszego chorego prawa które na to pozwala!!!

2022-01-02 12:24

Ale co ze państwo polskie pozwala? Jest wolność zawierania umów. Wywalcz w banku umowę na lokatę uzależniona od WIBOR3M. Jeśli bankowi będzie zależało na Twojej kasie to Ci taka umowe przygotuja. Jeśli nie (a na pewno nie :)), to zabierz hajs do skarpety. Prawo rynku. Tak samo spróbuj wywalczyć kredyt na stałej stopie na 20 lat. Jeśli bankowi będzie zależało sprzedać kredyt to Ci taki dadzą. Jeśli nie - to Ci każą spadać na drzewo. Obecnie jest tak, że bankom nie zależy na kasie przeciętnego Kowalskiego na depozytach (więc nie dadzą korzystnej oferty lokaty) ani bankowi nie zależy na dawaniu każdemu kredytu, bo na Twoje miejsce maja innych 10 chętnych. Tak działa rynek. Jeśli Ci się nie podoba procentowanie lokat - zabierz z bani pieniądze. Jeśli Ci się nie podoba oprocentowanie kredytu - nie bierz kredytu. Proste jak konstrukcja cepa

2022-01-02 13:28

w pko bp zgodnie z prawdą, co 3 miesiące aktualizacja. Do tej pory nie podnieśli, spodziewam się w następnej korespondencji, tak samo wcześniej nie opuszczali, mimo tego że stopy spadły.

Zmień bank jak Cię doją.

2022-01-01 16:50

2022-01-01 12:26

Opinia wyróżniona

ciężaru na plecy.

2022-01-01 12:28

WIBOR 3m był na tym poziomie. Ale racja. Idzie rzeźnia.

2022-01-02 20:54

Nie dla kredytobiorcy który wykupił IRSa na poziomie 1,5%

2022-01-01 16:54

Tak się robi sutenera w ci*la

2022-01-02 12:26

Ale przecież nikt z pisu nie kazał brać ludziom kredytu

2022-01-02 21:19

A pomysły z gwarantowanym wkładem własnym, żeby jak kogoś nie stać na kredyt to mógł go wziąć, to co?

2022-01-02 09:01

2022-01-02 12:28

Co znaczy "nie mają czasu czekać"? Jeśli ktoś idzie do banku po kredyt bo musi na wczoraj i nie ma czasu czekać, to sam się stawia w pozycji negocjacyjne a poziomie szmaty do podłogi. Właśnie macie odpowiedź, czemu banki w naszym niedouczonym ekonomicznie kraju maja finansowe eldorado. Polak nigdy nie wygra z bankiem jak będzie za plecami banda frajerów co to "muszą" i przyjmą każda umowę bez negocjacji :D

2022-01-02 20:29

A co to znaczy "czekać"? Ile? Więcej czekania to więcej płacenia za wynajem, czyli w plecy co miesiąc. Odezwał się geniusz finansowy.

2022-01-02 11:56

Polacy słuchają bankowców i telewizora

2022-01-04 06:53

Mądry Polak? To jakiś oksymoron?

2022-01-02 20:14

Ciężaru na plecy ? To bardziej przypomina rosyjską ruletkę.

Ludzie lecą na fali FOMO (strachu przed wypadnięciem z rynku), bo sąsiad , bo kolega , bo wszyscy kupują - śrubując ceny na wzrosty ku uciesze tych co faktycznie na tym zarabiają (czyli Finansjera i duzi gracze / Ci co shortują rynek ). FOMO nakręca bańki.

Im szybszy i dynamiczniejszy wzrost, tym szybszy i bolesny spadek wartości . A płacenie 12k/m w falowcu (:)))) - to już samo mówi za siebie. Wolumen i kasa na rynkach (przynajmiej w Polsce) już się kończy / o ile już się nie skończyła.

Cykl się kończy...

2022-01-02 20:24

że te raty to mogą sobie nawet dwukrotnie wzrosnąć a i tak ta inwestycja się opłaciła, kto przegapił ten idealny moment to już nigdy tyle w jeden rok nie zarobi

2022-01-02 20:31

Oczywiście zapomniałeś/aś dopisać że masz serce pełne nadziei że przez kolejne (10,15,25 - lat ) - Wartość Twojej nieruchomości nie spadnie poniżej "wyceny" ze szczytu cyklu , momentu w którym dokonałeś zakupu na kredyt :) ?

To zadam niewygodne pytanie : Co jak stopy wzrosną mocno ( a wzrosną) i wartość nieruchomości skoryguje poniżej ceny zakupu ?

Rynek NIGDY nie działa w jedną stronę.

2022-01-05 13:37

rata wzrośnie 20% bo nie sądzę że stopy się zatrzymają na 2,5% (bliżej 4-5% w dłuższym okresie), wartość nieruchomości skoryguje się o 20% w dół (tak jak było w 2008r.) i ktoś taki jest mocno do tyłu. Oczywiście w perspektywie czasu wartość nieruchomości i tak wzrośnie, ale jeśli ma to być inwestycja to bez sensu kupować na górce. Co innego jak ktoś kupuje dla siebie i musi mieć swój kwadrat tu i teraz. Wtedy nie ma pola manewru a wynajem się nie opyla.

2022-01-02 21:23

Wybaczcie, ale trzeba być na prawdę nierozgarniętym żeby kupować mieszkanie w szczycie bańki, w dodatku wspomagając się zaciąganiem kredytu przy takich stopach procentowych jakie były niedawno. Albo głupota albo doradca Was oszukał. Sorry, ale za błędy się płaci.

2022-01-01 12:50

Kupiłem w centrum 54 m2 za 769, 630 tys kredytu. Mam pytanie raty mogą mi wzrosnąć? Już teraz jadę na styku, a jak poszedłem po podwyżkę powiedzieli że wzrosły koszty utrzymania firmy i tylko inflacyjne wyrównanie 7%. Żartuję hahahahaha jestem informatykiem wystawiam fakturę na 18 tys netto buhahahaha przechodzę na ryczałt heszcze więcej mi zostanie

2022-01-01 12:57

2022-01-02 10:09

Informatycy za dzień obsługi biorą 2 000 pln + vat a dni mamy 20 czyli 40 000 + vat jest fajniejszą kwotą

2022-01-02 18:21

2022-01-01 12:57

...klitka za ok 800tys zł a do spłaty jakieś 1,2mln zł ....niezły biznes zrobił informatyk poza tym teraz 18tys netto a za rok może nie być nawet 5tys zł brutto buahahahahhh

2022-01-02 11:39

Poszedł do banku. Pani coś dała do podpisania i podpisał.

2022-01-01 13:14

2022-01-01 13:40

słabo , mam firme za granicą, takie FV wystawiam co tydzien...hehehe informatyku

2022-01-01 14:38

xD

Weź rozpisz siebie to w excelu

2022-01-02 11:32

2022-01-01 14:44

Ja widzę największe zagrożenie w tym , że to jest wynagrodzenie na b2b. Jak na b2b to przy wynagrodzeniu 18k netto branie kredytu na 800k to jazda po bandziem. Ale coż, mamy pokolenie kredyciarzy czyli najpier wydawać a potem zastanawiać się jak na to zarobić.

2022-01-01 15:00

Serio pytam bo 800 tys to tak na 65m2 wystarczy

2022-01-01 19:08

Nawet na Morenę

2022-01-09 13:41

2022-01-02 21:18

A na czym, według Ciebie, polega to zagrożenie w B2B? Jeśli myślisz że umowa o pracę, nawet z 3 miesięcznym wypowiedzeniem, da ci bezpieczeństwo przy kredycie na 25 lat, to nie żartuj...

2022-01-03 02:14

A znasz kogoś kto na śmieciówce przepracował 25 lat w jednej firmie?

Regula zazwyczaj jest taka, że przy redukcji w pierwszej kolejności lecą ci na śmieciówkach.

2022-01-01 15:15

2022-01-01 15:56

2022-01-01 15:57

Może 18000 brutto

2022-01-02 09:12

769, 630 tys kredytu? 769 milionów?! Z ciebie taki informatyk, jak ze mnie cesarz chiński. Naucz się chociaż składać do kupy liczebniki, bo kodów to ty nie piszesz na pewno z taką matematyką.

2022-01-02 11:08

Kupił mieszkanie za 769tys zł, w tym kredyt 630tys zł, czyli wkład własny wynosił 139tys zł.

2022-01-02 11:16

Trolle 1grosz za komentarz dostają bo tylko tyle wiedzą

2022-01-02 12:45

Mała ta faktura, słaby jesteś. Ja wystawiam 30 tys

2022-01-02 17:40

2022-01-04 08:16

2022-01-01 12:52

Opinia wyróżniona

W listopadzie było po staremu, w grudniu 11% więcej.

Czy to jest ok, mój drogi (nomen omen) banku?

2022-01-01 12:58

Się spodziewałam? Że bank będzie Ci raty płacił i dokładał?

2022-01-01 13:51

To spodziewałbym się wzrostu raty o 5% maks, a nie o ponad 11.

Coś mi tu śmierdzi....

2022-01-01 14:44

Jak zawsze stare koszerne rabiniczne triki, a ludzie dalej się na nie łapią , fakt że wielu nie ma wyjścia i musi iść do lichwiarzy

2022-01-03 07:01

Ty chyba nie masz hipoteki, co? Dowiedz się, co to jest część kapitałowa i odsetkowa, a potem je porównaj. Nie ma opcji, żeby bank "dokładał"...

2022-01-01 13:38

2022-01-01 13:53

wyrownanie za listopad w styczniu przyjdzie za grudzien a w lutym za styczn bo juz pojutrze znow podniosa stopy

2022-01-01 14:13

Powinno być ok 25% , tak od nowego roku moje raty wzrosną

2022-01-01 14:35

Większość banków może to zrobić raz w miesiącu w dniu zapadalności raty. Jak miałem termin przed podwyżką grudniową to załapiesz się dopiero w styczniu.

2022-01-01 16:22

irekordowo niskimi kosztami oraz dostępnością kredytów... wziął po prostu stałe oprocentowanie.

2022-01-01 16:58

2022-01-02 13:22

Jest to ustawowo stałe oprocentowanie na 5 lat. Co wiecej, każdy kto miał kredyt mógł zmienić na stałe. I ludzie co o tym wiedzieli to wygrali życie. Bo mają 4 %, a na zmiennym za chwile bedzie 15

2022-01-02 18:17

To załatwia kwestię tylko 5 lat, a średnia długość kredytu to 30. Nie bój się, bank to sobie w przyszłości odbije.

2022-01-02 22:03

Mój bank wprowadził możliwość wzięcia kredytu na stałe oprocentowanie dopiero miesiąc później. Gdy spytałam wówczas czy mogę zmienić w umowie stopy zmienne na stałe, w banku powiedzieli, że nie...

2022-01-03 07:44

2022-01-02 21:17

Podziękuj radzie polityki pieniężnej, która zamiast w porę zapobiec problemowi, wolała przypodobać się rządowi, a teraz bardzo zdziwieni co się stało

2022-01-01 13:10

W Gdańsku mamy najwyzsze ceny deweloperki w Polsce bo tutaj rzadzi deweloper nie władze miasta.Ale ta banka kiedys peknie i bedzie jak w Hiszpanii sprzedawac 2 mieszkania wcenie jednego z trudem

2022-01-01 15:14

Od 2006 regularnie czytam takie komentarze. Ci ktorzy kupili postanowili jednak wziac kredyt i kupic sobie wlasne cztery sciany na pewno nie zaluja, a ci ktorzy wciaz przepowiadaja spadki cen i doszukuja sie teorii spiskowych mieszkaja z rodzicami albo w wynajmowanym lokalu.

2022-01-02 21:12

Dwa pokoje... Też czytałem o Hiszpanii, bańce itp. Dziś płacę za nie ratę 600 zł. Wynajem podobnego to koszt 2000 (plus oczywiście czynsz i media). Wartość takiego samego to jakiej 350 000. Więc nie żałuję.

2022-01-02 07:47

To znaczyłoby, że odzyskałbym tylko to, co włożyłem kiedyś w zakup. Jednym słowem pozostałby mi tylko zarobek z najmu, czyli lepiej niż trzymanie kasy na lokacie :)

2022-01-02 12:46

Ale masz kompleksy i ulało się tobie.

2022-01-01 13:35

2022-01-02 20:48

xD

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy