Meble ogrodowe. Co wybrać na balkon?

6 maja 2024

(5 opinii)

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-01 20:30

Takie gadanie to uproszczenie dla ignorantów. W wartościach nominalnych to prawda ale w realnych już nie. Jeśli ktoś tego nie ogarnia to znak że kredyt nie jest dla niego.

2013-12-01 20:36

prawda. A co w wynajmie?

Płacisz 1000 (tys.) i nie masz nic!

Czyli kredyt lepszy od wynajmu, mieszkanie z mamą lepsze od kredytu. Jeśli ktoś nie ma nic przeciwko mieszkaniu z mamą to nie ma problemu! :)

2013-12-02 07:21

Ok, to pożycz mi dowolną sumę pieniędzy, a ja za 20 lat oddam Ci tylko dwa razy więcej. Może być? Ktoś chętny?

2013-12-01 22:22

tak przez 15 lat wspalcasz 95% odsetek, wartosc nieruchomosci spada. Wiec bedziesz jak ci frankarze i zlotówkarze po stracie wartosci o 40% wzgledem lat w ktorym zaciagali zobowaizanie to tyłu. Dlatego masz racje:). Może napiszesz że wolisz kredyt bo mozesz sciany pomalowac w mieszkaniu:)

2013-12-02 00:19

Zgadza się, za 20 lat rata na poziomie 1800 PLN będzie niewielką kwotą, liczę jednak że dużo wcześniej przyjmiemy Euro i stopy będą jeszcze niższe

2013-12-01 21:36

zarabiać 2500 i płacić 1500 kredytu ?

nie dzięki

2013-12-02 07:14

jest bardzo duża grupa osób, które mają wybór albo kredyt albo wynajem - w kredycie spłacają swoje an wynajmie czyjeś. Aczkolwiek podane proporcje 1500/2500 wskazują na to ze raczej takk dużego kredytu by nie dostał.

2013-12-02 07:11

zaklinałem sie ze nigdy nie kupie mieszkania w falowcu, ale życie zweryfikowało mój pogląd,dlaczego odpowiedz jest prosta cena, wolę kupic tansze i większe mieszkanie niż za te same metry lub o wiele mniej zaplacic dwa razy wiecej i zabić sie kredytem.

Kredyt tylko na 30-60 tys tys , rata 170-270 na 30 lat,( kredyt chce splacic w ciagu max 6 lat) pewnie sprzedam również samochod i wezmę te 30 tys aby jeszcze mniej placic do banku,a kredyt spłacic w ciagu 3 lat.Za wynajem takiego samego mieszkania płacę teraz 900 zł plus opłaty. Jak ktos nie ma na przynajmniej 30-40 procent wkładu niech nie kupuje chyba ze trafi na mega mega okazje choć w cuda nie wierzę jak niektórzy na zielonej wyspie

2013-12-01 12:04

2013-12-01 22:17

Ankiete juz zablokowali po paru godzinach, bo co w 3 city jest tylko tylu posredników i deweloperów:)

2013-12-01 21:57

2013-12-01 21:46

Kredyt mam i sobie chwalę. Ratę mam 1000zł (później 1300zł, przy wspólnych zarobkach 3200zł), za takie mieszkanie (42,5m) wynajem jest w tej samej cenie. Rata stosunkowo wysoka ale wziąłem na 15lat bo miałem trochę oszczędności na wkład własny i załapałem się na RNS więc państwo przez 8 lat mi dorzuca. Wystarczy pomyśleć i pokalkulować, no i mierzyć siły na zamiary oczywiście.

2013-12-01 21:51

Nie ci dorzuca fraje.. tylko developerowi taka sama sytuacja jest z mdm.

Za pare lat podskoczy Ci rata wiec odkupie od ciebie mieszkanie za psi grosz:)

Widać ze to pisze jakas lala z posrednictwa

2013-12-01 21:28

nie każdy dostanie na mieszkanie kaskę od rodziców, nie którzy muszą dojść do tego własną pracą. Sam też dam dzieciom ile będę mógł dać, ale wychowam je tak by miały szacunek do ludzi, którzy od swoich rodziców wszystkiego nie dostali.

2013-12-01 21:33

trzeba jeszcze dożyć końca kredytu ;)

2013-12-01 21:35

kolejny developer badz pośrednik znowu sie odezwał.

Widne ze artykuł powstał, bo burzy na forum:)

dom.trojmiasto.pl/Nie-jestesmy-wiezniami-hipoteki-Sprzedaz-mieszkania-z-kredytem-n74855.html

Co za świat, robia nas jak chcą

2013-12-01 12:16

kredyty to forma współczesnego niewolnictwa, to jest oczywiste dla każdego myślącego człowieka

2013-12-01 19:18

że kredyt jest dobrowolny, a niewolnictwo, jak sama nazwa wskazuje - nie.

2013-12-01 20:46

widac z wiedza jestes na bakier i nie wiesz ze np w dawnym Rzymie ludzie sami oddawali sie w niewole za dlugi lub z biedy

ta praktyka byla tez kontynuowana w pozniejszych wiekach mimo oficjalnego zniesienia niewolnictwa

wielu sluzacych i pokojowych tak wlasnie egzystowalo

niewolnikiem mozna bylo tez zostac jesli lokalny wladyka mial ochote zarobic np na handlu zagraniczym a nie majac nic do zaoferowania oddawal w niewole "swoich" poddanych

wiec twoja i twoich sympatykow wiedza i rzekoma logika pozostawiaja wiele do zyczenia

2013-12-01 19:56

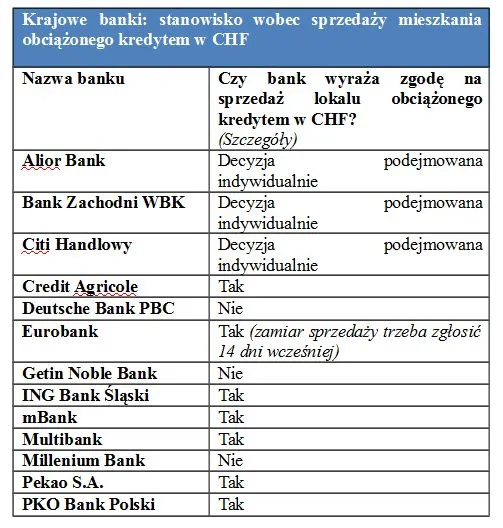

Jak sprzedać mieszkanie zadłużone we frankach ?

2013-12-01 18:32

Kredyt to syf ale można zbierać do 45 lat na własne mieszkanie wynajmując a 2 lata później zejść na zawał i tyle mieć z nowego mieszkania bez kredytu.

2013-12-01 19:05

dokładnie. to już lepiej wynajmować i mieć mniejszy stres. poza tym jak człowiek straci pracę to może wynająć na ten czas małe mieszkanie i żyć z oszczędności, a nie ze stałymi ratami przez 45 lat.

2013-12-01 19:45

Ja się cieszę, że są tacy jak Ty, bo nie miał bym na kim zarabiać wynajmując mieszkanie :). Jak to w życiu, niektórzy wolą tak, a inni inaczej, ale jedni bez drugich by nie istnieli.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy