Komisja Nadzoru Finansowego wprowadziła nową rekomendację S. Najważniejszą zmianą jest wymaganie wkładu własnego, jakim dysponować musi osoba, która chce zaciągnąć kredyt mieszkaniowy. Od przyszłego roku klient z własnej kieszeni będzie musiał wyłożyć co najmniej 5 proc. ceny nieruchomości, od 2015 r. - 10 proc., a od 2016 - 15 proc.

tak, dla wielu osób to jedyna szansa na zakup własnego mieszkania

55%

nie wiem, nie dotyczy mnie to

19%

nie, w takim przypadku bezpieczniej jest wynajmować mieszkanie

26%

Rekomendacja S to skierowany do banków zbiór zaleceń dotyczących przyznawania kredytów hipotecznych. Analitycy grzmią, że najważniejsza zmiana którą ona wprowadza, już za kilka miesięcy może ograniczyć dostępność kredytów.

- Wprowadzone przez KNF rozwiązania mają na celu poprawę funkcjonowania systemu bankowego oraz zwiększenie bezpieczeństwa udzielanych kredytów hipotecznych - mówi

Gabriela Drzymalska, ekspert Comperia.pl -

Rekomendacja S poprzez wprowadzenie dobrych praktyk pozwoli również na rozwój działalności banków w sektorze kredytów hipotecznych.

Jednak dla osób, które planują zakup mieszkania na kredyt oznacza to (od stycznia) już nie możliwość, a konieczność zgromadzenia oszczędności. Przyjęta wersja nowelizacji zakłada, że w 2014 roku trzeba będzie posiadać minimum 5 proc. wkładu własnego. Rok później będzie to 10 proc.

Później wymóg będzie rósł o 5 pkt. proc. co roku, aż osiągnie poziom 20 proc. w 2017 roku. Co ważne, gdy banki zaczną wymagać 15 czy 20 proc. wkładu, a nabywca będzie dysponował kwotą odpowiadającą 10 proc. ceny mieszkania, brakujący wkład własny będzie mógł zastąpić ubezpieczeniem.

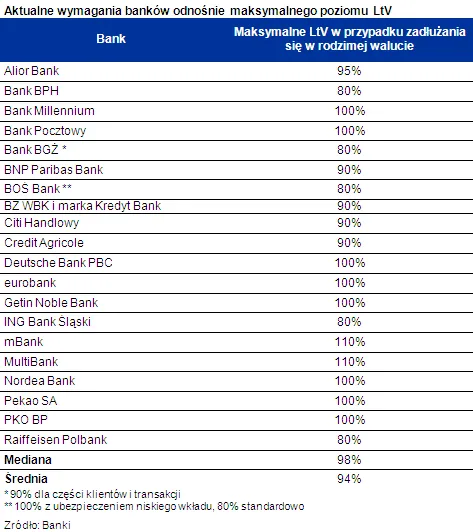

Dane zebrane przez Home Broker pokazują tymczasem, że dziś

10 z 20 banków nadal pozwala na zadłużanie się na 100 i więcej procent wartości nieruchomości. Zmiany proponowane przez nadzór spowodują więc, że w 2014 roku niektórym osobom trudniej będzie zdobyć finansowanie na zakup mieszkania.

Trójmiejscy deweloperzy nie martwią się jednak o to, że wprowadzenie rekomendacji spowoduje drastyczne zmiany na rynku (zwłaszcza że inna zmiana wprowadzona w rekomendacji wydłuża okres na jaki liczona może być zdolność kredytowa z 25 do 30 lat). Z opinii zebranych od deweloperów wynika, że większość klientów zdecydowanych na zakup mieszkania jest do tego przygotowana i dysponuje wkładem własnym, bo to ułatwienie w czasie starania się o kredyt i oczywiście niższe koszty transakcji. Im wyższy segment rynku, tym wkład własny jest wyższy. Osoby, które chcą zaciągać kredyty na granicy swoich możliwości często po prostu ich nie dostają.

-

Bywa, że 5 czy 10 tysięcy wkładu jest problemem, to dotyczy najczęściej najmłodszych klientów. Zdarza się, że takie osoby otrzymują odmowną decyzję kredytową. W takich przypadkach nowa rekomendacja może oznaczać konieczność odłożenia zakupu własnego mieszkania do czasu zebrania pieniędzy na wkład własny - ocenia

Katarzyna Sasiak, dyrektor ds. inwestycji w PB Górki.

Bartosz Turek i Magdalena Piórkowska, analitycy z Home Broker podkreślają, że

wymaganie wkładu własnego jest w przypadku krajów zachodnich naturalne. Na przykład w lutym dziennik The Guardian podał, że w Wielkiej Brytanii największa konkurencja pomiędzy bankami rozgrywa się o względy klientów mających przynajmniej 40-proc. wkład własny, a dla porównania osoby mające jedynie 5 proc. wkładu mają bardzo utrudniony dostęp do finansowania.

Przykład Wielkiej Brytanii pokazuje, że sytuacja ta nie zawsze musi wynikać z regulacji nadzorczych czy prawnych (na wyspach dopuszczalny jest poziom LtV przekraczający 100 proc.), ale polityki samych banków komercyjnych. Raport Międzynarodowego Funduszu Walutowego (z 2011 roku) pokazuje natomiast, że

nie można zadłużyć się na 100 proc. wartości nieruchomości w takich krajach jak: Szwecja, Portugalia, Japonia, Włochy, Niemcy, Dania, Kanada czy Austria. Do tego grona w przyszłym roku dołączy Polska.Ministerstwo Finansów zaproponowało z kolei miesiąc temu wprowadzenie zmiany, która miałaby iść w parze z rekomendacją KNF -

odsetki od oszczędności na cele mieszkaniowe zwolnione miałyby być z tzw. podatku Belki w wysokości 19 proc. Co prawda, nie do końca chodzi w nim tylko o pomoc Polakom w zabezpieczeniu pieniędzy na wkład własny, ale także o zapewnienie bankom lokat długoterminowych, a więc wzmocnienie bezpieczeństwa w systemie bankowym, ale w dłuższym okresie czasu oszczędzającym może przynieść korzyści.

Inne zmiany wprowadzone nową rekomendacją

* Zapisy nowej rekomendacji mówią też o kolejnym ograniczeniu dostępu do kredytów walutowych. Od przyszłego roku mają być one dostępne tylko dla osób osiągających dochody w tychże walutach. Zmiana ta raczej nie spowoduje wyraźnej zmiany na rynku kredytowym - z raportu AMRON-SARFiN za I kw. br. wynika, że kredyty walutowe miały jedynie 1,17 proc. udział w rynku kredytowym (m.in. ze względu na inne ograniczenia wprowadzone przez nadzór).

* Zmiana dotyczy także wskaźnika DtI (mówi on jaką część wynagrodzenia może pochłonąć miesięczna rata kredytu). Obecnie, dla osób zarabiających maksymalnie średnią krajową, jest to 50 proc. wynagrodzenia, a dla tych lepiej zarabiających 65 proc. wynagrodzenia. Co prawda rekomendacja S przewiduje ograniczenie tych wskaźników do odpowiednio 40 i 50 proc. wynagrodzenia, ale inaczej niż dziś, w nowej rekomendacji ich przekroczenie nie jest zabronione. Udzielając kredytu osobom, które te ostrożnościowe progi przekroczyłyby, banki powinny po prostu dokładniej sprawdzać ryzyko związane z udzieleniem pożyczki.

* Od 2014 roku zwiększy się zdolność kredytowa Polaków. Dziś liczona może ona być maksymalnie na 25 lat, w 2014 roku okres ten wydłuży się o 5 lat. Podobnie sytuacja wygląda w przypadku okresu kredytowania - wydłużono go do 35 lat.

Część zaleceń banki będą musiały brać pod uwagę dopiero od drugiej połowy 2014 roku.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy