Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(84 opinie)

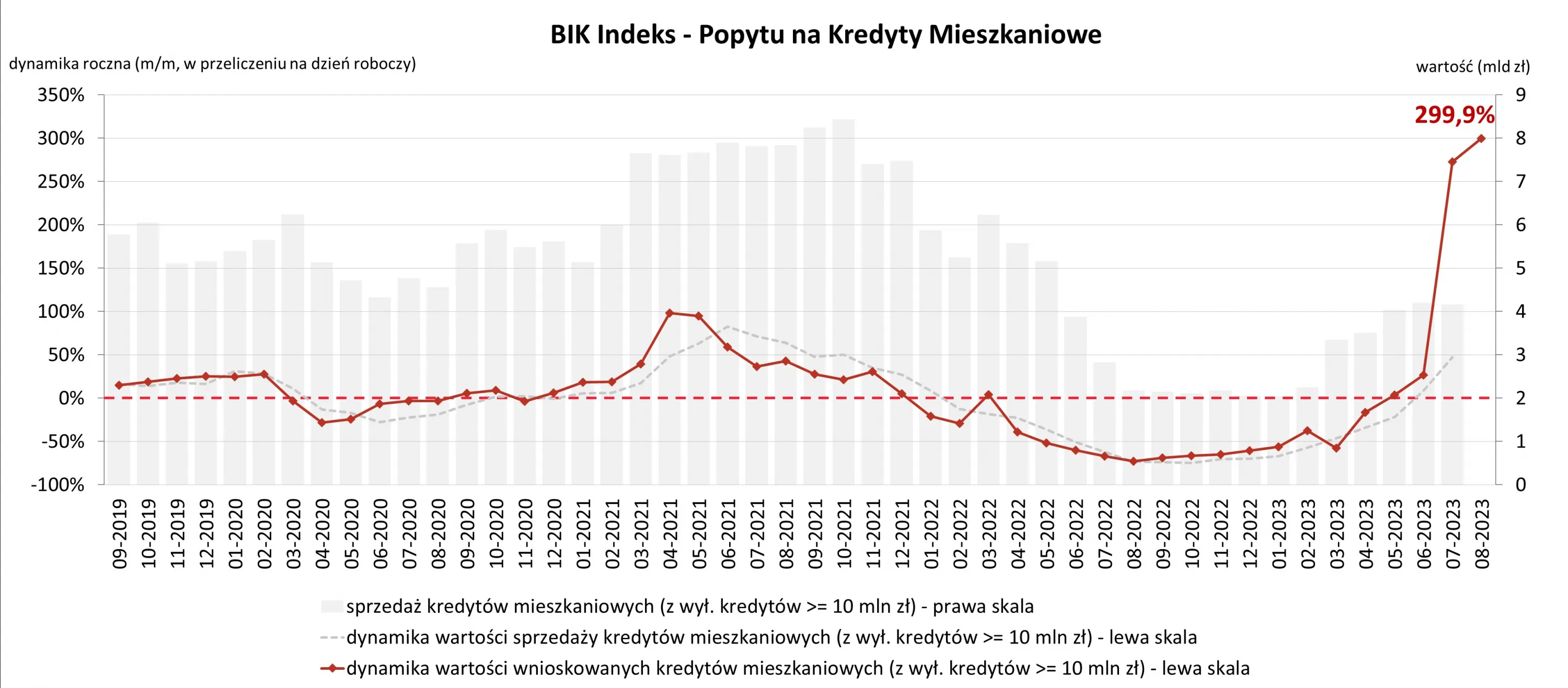

W sierpniu tego roku Polacy złożyli do banków wnioski o udzielenie kredytu mieszkaniowego o wartości trzykrotnie wyższej niż przed rokiem. Również liczba tych wniosków była o 213 proc. większa niż rok temu. Liczby te oczywiście obrazują poprawę sprzedaży na rynku nieruchomości, jednak warto pamiętać, że odwołują się do ubiegłego roku, kiedy zapytań było najmniej w historii.

Pułapki programu "Bezpieczny kredyt 2 proc.". Na co uważać i co sprawdzić?

Pułapki programu "Bezpieczny kredyt 2 proc.". Na co uważać i co sprawdzić?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2023-09-05 16:15

Za 2-3 lata będzie to +30% bo inflacja jeńców nie bierze.

Możecie się oburzać, ale taka będzie rzeczywistość, kto teraz nie kupi przgra życie i pozostanie mu Polska powiatowa.

2023-09-16 09:53

Cena a popyt to zupełnie coś innego. Obawiam się, że przy Twoich sugerowanych cenach nie będzie chętnych. Drugim czynnikiem jest zła sytuacja demograficzna w skutek czego za 2-3 lata będą dopłacać za to żeby pozbyć się mieszkań.

2023-09-06 08:55

2023-09-05 17:45

Uuu, pan deweloper

2023-09-06 06:26

Z deweloperem mam tyle wspólnego, że kiedyś kupiłem od niego mieszkanie. Od 1,5 roku chcę kupić większe ale nie stać mnie, bo wszystko powyżej 1,5 mln i muszę szukać poza Gdańskiem.

2023-09-05 18:50

na spadek cen nie licz jak co chwile jest program 'developer+'

bo 2% to też jest program 'developer+', albo 'bank+' - bo to co sie niby 'zaoszczedzi' to zostanie zezarte przez wzrost cen mieszkan spowodowany wzrostem popytu

2023-09-06 08:46

zgoda co do tego, że BK2% to program developer + , ale relatywnie jest to słaby program , o bardzo ograniczonym zakresie i wcale nie tani dla beneficjenta. Natomiast jest on wykorzystywany marketingowo poprzez medialnych naganiaczy deweloperskich do wskrzeszenia popytu i pewnie jakiś skutek przyniesie, oczywiście nie taki o jakim trabią w mediach ale znajdą się tacy, którzy nie łapią sią na BK2% a się dzadzą nakręcić na zakup w wyniku aktualnej nagonki medialnej.

2023-09-06 13:25

Sensownych mieszkań w dobrych lokalizacjach nie ma, a jak jakieś się pokaże to sprzedaje w kilka godzin. Ja już nie mam sił ciągle przeglądać i szukać jak inni biorą w ciemno bez zastanowienia się.

2023-09-05 19:02

I co, ten program będzie trwał wieczność? Nie będzie. Oczywiście że działania są nastawione tylko i wyłącznie na korzyść deweloperów i banków ale w końcu się skończy.

2023-09-06 08:12

Rok temu też miały być duże spadki i super przeceny, a dzisiaj znowu klienci ustawiają się w kolejkach po mieszkania.

2023-09-05 20:15

wiecznie trwać nie będzie ale co mi po spadkach 20% za 5 lat skoro w tym czasie ceny urosną, skumulowane o inflację, dajmy na to o 50%. pensje nie nadgonią

2023-09-05 20:39

A skąd pomysł że ceny wzrosną o 50%?

2023-09-06 06:28

Możesz tam sobie wierzyć Morawieckiem czy Gapińskiemu, ale rynek wie dokładnie jaka jest inflacja.

2023-09-06 07:30

Przed wprowadzeniem BK 2% jakoś nie wyprzedzały inflacji

2023-09-06 13:23

Policz % wzrost cen z ostatnich 3 lat i zsumowaną inflację - wzrost cen nieruchomości jest wyższy niż inflacja.

2023-09-05 20:42

o tyle wzrosły od 2018 w dużych miastach, dodając do równania dopłaty, rosnący napływ ludzi do wielkich ośrodków miejskich w tym imigrację nie zdziwię się jak 12 k za metr w gdańsku będzie za 5 lat wspominane z rozrzewnieniem jako taniocha

2023-09-05 19:16

Kończy się jeden, zaczyna się następny.

2023-09-05 16:24

Każda ingerencja i dosypywanie publicznej kasy do czegokolwiek, w jakiejkolwiek branży powoduje wzrost cen towarów i usług. Jeszcze tego się nie nauczyliście. Państwo wam dopłaci 100 złotych do jednego metra więc każdy metr wzrośnie średnio o 120 złotych (bo przy okazji wzrosną obciążenia podatkowe deweloperów oraz koszt samej budowy z powodu wzrostu innych cen (a te wzrosną z powodu wzrostu ich kosztów i ich obciążeń podatkowych itd.) System naczyń połączonych.

2023-09-05 16:47

Ceny mają stać w miejscu ale tak żeby nikt nie mógł kupić?

2023-09-06 01:10

Wiec wzrost cen na skutek tej "pomocy" spowodował dla nich jeszcze mniejsza dostępność

2023-09-05 17:35

Problem w tym że nie rozumiesz szerszego ujęcia problemu. A to że kupiłeś to czysty przypadek.

2023-09-05 15:48

nigdy w historii Polski nie było tak tanich kredytów mieszkaniowych

2023-09-07 00:10

2023-09-05 21:13

2023-09-05 23:19

skąd 5%? wychodzi niecałe 3%z dopłatami, do tylu nie spadną stopy szybko

2023-09-06 15:31

2023-09-05 19:29

Kwota do spłaty 1200tys zł.

Interes życia.

2023-09-06 11:38

są robieni przez banki na rzeczywistą kwotę do spłaty: kredyt x2 i piszą, że to interes nad interesy. Przecież to lichwa nad lichwami. A interes życia tu jest, tylko on występuje po stronie lichwiarza.

2023-09-06 11:29

2023-09-06 11:46

2023-09-06 13:26

2023-09-06 14:26

poproszę o odpowiedź z magicznej kuli którą jak widać posiadasz.

2023-09-07 00:11

2023-09-06 02:52

Tylko za parę lat te 1.2mln to będzie kosztowało zatankowanie samochodu

2023-09-06 11:48

już Ty się o interes banków nie bój. Zdzierają skórę podwójnie, za 10 czy 20 lat tak samo będą tą samą skórę zdzierać.

2023-09-06 08:35

promu kosmicznego

2023-09-05 18:56

2023-09-05 17:24

Potem może nastąpić terapia szokowa, jak z frankowiczami.

2023-09-06 07:54

Bo procenty nie spadły, tylko dowala się do nich kupę publicznych pieniędzy.

Więc wygląda to tak: marża + WIBOR - dotacja: dla Ciebie.

Bank i tak dostaje to co chciał

2023-09-05 20:16

po 10 latach spłacasz, wtedy to ma sens

2023-09-05 18:35

Przez 10 lat to ja bym go dawno spłacił.

Ale mam już mieszkanie więc się na pisowskie rozdawnictwo nie załapię.

2023-09-05 19:17

A że bank nie może być do tyłu, nie można nadpłacać tego kredytu.

2023-09-05 21:35

2023-09-05 17:45

Znowu bedą płakać ze nie przeczytali umowy

2023-09-05 17:34

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy