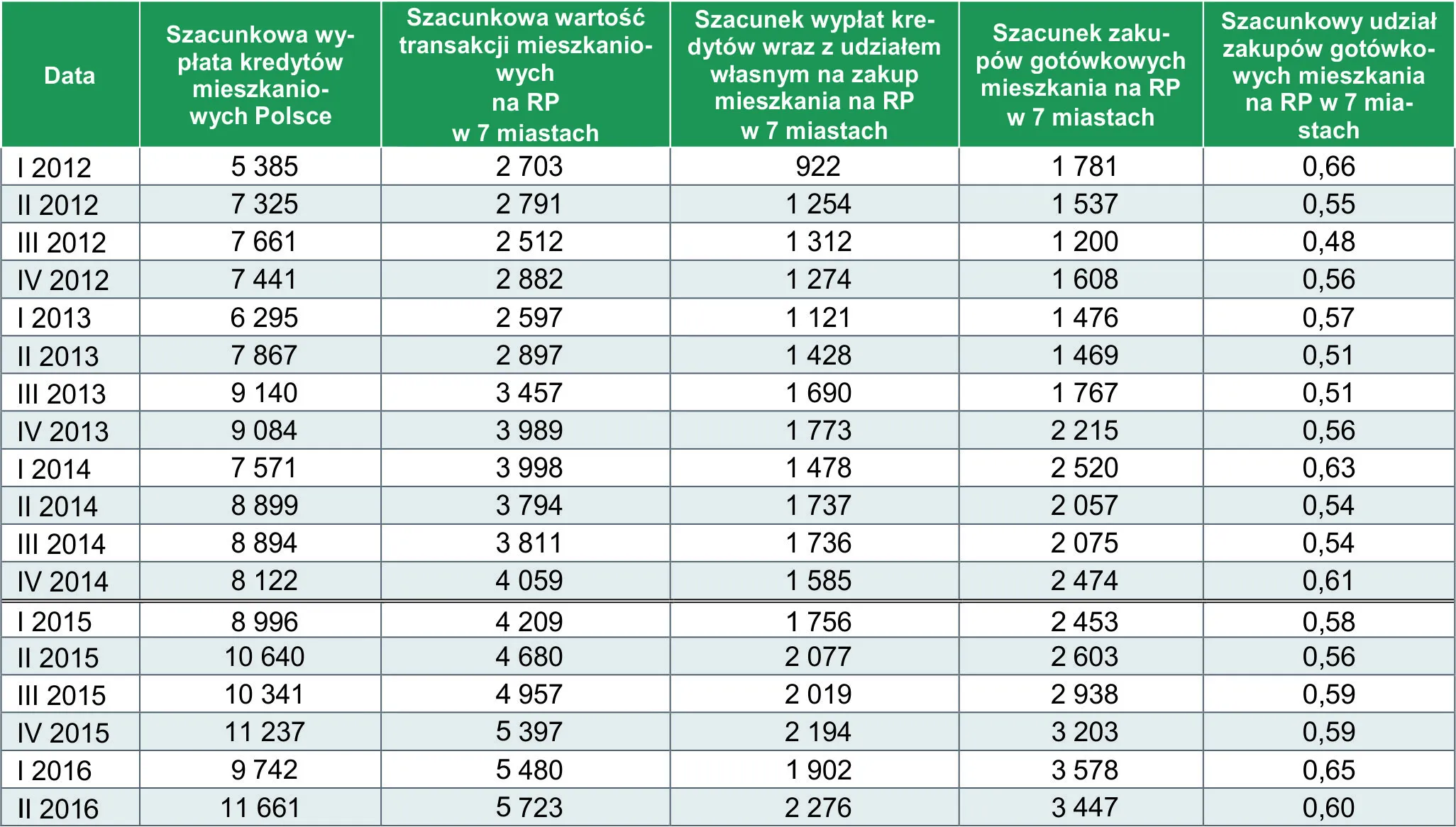

Od kilku lat o kredyt hipoteczny jest coraz trudniej - zwiększa się wkład własny i podatek bankowy. Przyszłość niesie duże niewiadome - od początku 2017 roku będzie obowiązywać 20 procentowy wkład własny, mogą nastąpić także inne zmiany.

jest fatalna, a na pewno będzie jeszcze gorzej

40%

jeszcze nie jest tragicznie, ale nadchodzą niedobre zmiany

31%

nie wiem, mam już mieszkanie i mnie to nie interesuje

14%

jestem przekonany, że dla wszytskich będzie tylko lepiej

10%

Styczeń 2017 roku przyniesie zmiany dla osób, które chcą finansować zakup

nieruchomości kredytem. Zgodnie z

ogłoszoną w 2013 roku przez Komisję Nadzoru Finansowego (KNF) rekomendacją po raz kolejny podwyższony zostanie wkład własny wymagany przy zaciąganiu kredytu. Nadal nie wiadomo czy banki będą dopuszczały kredytowanie z 10 proc. udziałem środków własnych i 10 proc. zabezpieczeniem w innej formie, którym może być przykładowo ubezpieczenie.

- Niestety brak jest obecnie jednoznacznych komunikatów ze strony banków. Nie jest jasne czy wymagany minimalny wkład własny będzie ustanowiony bezwzględnie na poziomie zalecanym przez KNF, czyli wysokości 20 procent wartości nieruchomości - mówi Daniel Banaś, starszy specjalista ds. kredytów hipotecznych z działu finansowego biura Tyszkiewicz Nieruchomości.Trudno zgadnąć, czy te banki, które obecnie z rocznym opóźnieniem wymagały 10 proc. przejdą do wymogu 15 proc. czy też od razu do 20 proc. zgodnych z zaleceniami KNF.

- Jeden z dużych polskich banków zapowiedział podwyżki marż od przyszłego roku. Może to oznaczać, że inne banki pójdą jego śladem. Jeśli ktoś planuje zakup nieruchomości, to nie ma co czekać do nowego roku. Tak znaczących zmian jak zwiększony wkład własny oraz podatek bankowy (który wpłynął na podniesienie oprocentowania w bankach) w ostatnich miesiącach nie było. Ponieważ zbliża się koniec roku, to niektóre banki wprowadziły promocyjne ceny na miesiąc grudzień, by dopełnić swoje roczne plany - ocenia Piotr Zwoliński z Pepper House.SPRAWDŹ SWOJĄ ZDOLNOŚĆ KREDYTOWĄ I WYSOKOŚĆ RATY W NASZYM KALKULATORZE KREDYTOWYMOd lat grudniowe oferty kredytowe banków zazwyczaj są bardziej korzystne niż te w ciągu roku. Taka możliwość jest bardzo istotna zwłaszcza, jeśli zwrócimy uwagę na ogólny trend na rynku kredytów hipotecznych.

Program Mieszkanie dla MłodychProgram Mieszkanie dla Młodych cieszy się ogromną popularnością, zwłaszcza w naszym regionie, gdzie pula nieruchomości dostępnych z dopłatą jest (na tle kraju) stosunkowo duża. Niestety pula środków z państwowej kasy przeznaczona na 2016 rok została wykorzystana, a możliwości na rok 2017 są o połowę mniejsze. Już po pierwszym kwartale 2016 roku wstrzymano przyjmowanie wniosków kredytowych z wypłatą dofinansowania w 2017 roku. Kolejna

część puli na 2017 zostanie odblokowana na początku stycznia.SERWIS OGŁOSZENIOWY: ZOBACZ OFERTY MIESZKAŃ, KTÓRE SĄ DOSTĘPNE Z DOPŁATĄ W MDMZe względu na możliwość wystąpienia problemów związanych z ilością zainteresowanych dofinansowaniem wypłacanym na 2017 rok, banki przygotowały dodatkowe zasady obsługi.

Od początku tego miesiąca klienci mogą składać wniosek o kredyt w celu zbadania zdolności kredytowej oraz przygotowania i skompletowania niezbędnych dokumentów. Dzięki wcześniejszym podjęciu działań, po odblokowaniu puli dofinansowania na przyszły rok będziemy mieć szansę na szybką rejestrację w oddziałach banków na platformach BGK oraz przygotowanie umowy kredytowej. - Pula na rok 2017 została wykorzystana w połowie. Duża grupa klientów czeka do 1 stycznia, aby złożyć wniosek o kredyt mieszkaniowy w programie MDM z wypłatą dofinansowania w 2017 roku. Może spowodować to częściowy paraliż decyzyjności w działach analiz banków i zdecydowane wydłużenie procedowania wniosku o kredyt. Efekt będzie zapewne taki, jak na początku 2016 roku, czyli bardzo szybko wyczerpią się środki przewidziane na dopłaty na cały 2017 rok - zauważa Daniel Banaś.Duży spadek zdolności kredytowejSzereg rekomendacji, które narzucają coraz wyższy wkład własny, walutę zaciąganych zobowiązań, urealnienie kosztów utrzymania rodziny, wpływają pośrednio na możliwości zakupu nieruchomości. Wyższy wkład własny ogranicza liczbę potencjalnych kredytobiorców o osoby które nie posiadają oszczędności, a

urealnione, czyli wyższe koszty utrzymania rodziny bezpośrednio obniżają zdolność kredytową.Ostatnie miesiące w porównaniu z sytuacją z 2015 roku wykazują zaostrzone warunki uzyskiwania kredytów. Już pod koniec minionego oraz na początku bieżącego roku część banków znacząco podniosła wymagania w zakresie zdolności kredytowej. Było to

spowodowane wytycznymi Komisji Nadzoru Finansowego dotyczącymi sposobu określania kosztów utrzymania. Wiele banków zaniżało znacząco wydatki, jakie powinien ponosić kredytobiorca w związku z utrzymaniem nieruchomości i bieżącymi wydatkami na życie. Zmiany te spowodowały spadek zdolności kredytowej. W największym stopniu dotknęło to tych kredytobiorców, którzy mają kilka osób na utrzymaniu. W bankach, które do tej pory liczyły najkorzystniej zdolność kredytową odnotowano spadek dostępnych kwot kredytu nawet o 15-20 procent.

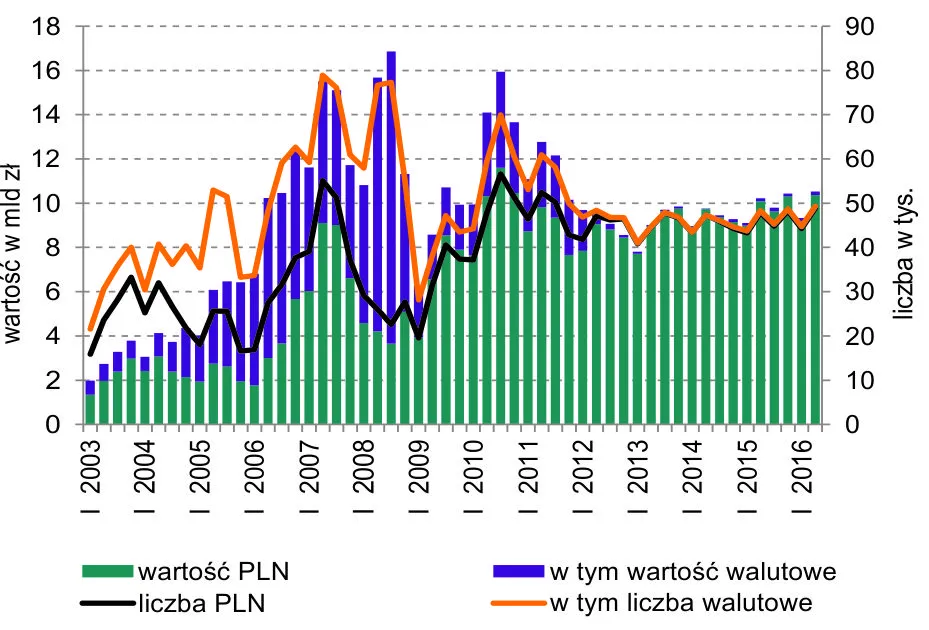

Wzrost marż - efekt podatku bankowegoKolejną zmianą jaką zaobserwowano na początku 2016 roku był znaczący wzrost marż kredytowych. Już pod koniec 2015 roku, po zapowiedzi wprowadzenia tzw. podatku bankowego, część banków podwyższyła cenę kredytu nawet o 0,6 p.p. W kolejnych miesiącach niemal wszystkie instytucje podwyższyły oprocentowanie o 0,2-0,4 p.p. Dla kredytu zaciąganego na 30 lat oznacza to wzrost miesięcznej raty o około 25-40 złotych na każde 100 tysięcy zadłużenia.

- Dzisiaj średnie marże w zależności o wielkości wkładu własnego i możliwości skorzystania z innych produktów banku (przykładowo karta kredytowa) wynoszą od 1,95 do 2,30 p. Sytuację nieco rekompensują niskie stopy procentowe, jednak kredyty udzielane dzisiaj są znacznie droższe niż kilka lat temu - stwierdza Michał Krajkowski, główny analityk z Notus Doradcy Finansowi.Warto jednak zauważyć, że pojawiają się prognozy, które mówią o podwyżce stóp procentowych po 2017 roku lub nawet w jego trakcie. Nawet jedna ich podwyżka spowoduje wzrost rat kredytów. - Kredytobiorcy powinni pamiętać, że jeśli nic niespodziewanego w gospodarce się nie stanie, to raty ich długów zaczną rosnąć i to już całkiem niedługo. Wzrost oprocentowania długu wzrosło o skromne 0,25 pkt. proc. sprawi, że rata modelowego długu wzrosłaby 520 zł, czyli o 15 zł na każde pożyczone 100 tys. zł. Jeszcze gorzej byłoby, gdyby stopy procentowe w Polsce wróciły do poziomu z końca 2012 roku. Przed cyklem obniżek podstawowa stopa procentowa była bowiem na poziomie 4,75 procenta. Wtedy rata za modelowy kredyt wzrosłaby z obecnych 505 zł do 715 zł, czyli o 42 procent. Jeśli więc ktoś pożyczył niedawno 300 tys. zł i cieszy się dziś ratą na poziomie około 1,5 tys. zł, to jego rata może wzrosnąć do prawie 2,2 tys. zł, jeśli stopy procentowe wzrosną do poziomu z 2012 roku - ocenia Bartosz Turek z Lion's Bank.Wkład własny - 10 proc. ciągle wystarczaRok 2016 rozpoczął zaostrzanie wymagań w zakresie wkładu własnego. Zgodnie z Rekomendacją S KNF kredytobiorca powinien posiadać minimum 15 proc. środków własnych. Przepisy jednak dopuszczają możliwość uzyskania kredytu z 10 proc. wkładem własnym pod warunkiem ubezpieczenia części brakującej kwoty. W takim przypadku banki kredytują do 90 proc. LTV (będącego wskaźnikiem relacji wysokości kredytu do wartości zabezpieczenia) wartości nieruchomości.

- Takie rozwiązania dopuszcza aktualnie siedem instytucji, w tym najwięksi gracze na rynku (PKO BP, Pekao SA, BZ WBK, mBank). Możemy więc przypuszczać, że w przyszłym roku, o ile nie wydarzy się nic nagłego na rynku, oferty z 10 proc. wkładem własnym będą utrzymane. Rekomendacja S stanowi bowiem, że wymagane jest 20 proc. wkładu własnego, jednak podobnie jak w 2016 roku możliwe będzie udzielenie kredytu z 10 proc. wkładem pod warunkiem ubezpieczenia części brakującej kwoty - prognozuje Michał Krajkowski z Notusa.Wybór oferty bankuPrzy wyborze oferty trzeba zwrócić uwagę na oprocentowanie i prowizję bankową oraz dodatkowe warunki jego zaciągnięcia. Na ostateczny kształt kredytu mieszkaniowego wpływ ma wiele aspektów. Bank wydając decyzję kredytową analizuje różne czynniki, takie jak: dochody klienta, liczbę osób tworzących gospodarstwo domowe czy też historię kredytową. Kolejnym równie istotnym czynnikiem wpływającym na ostateczną ofertę jest wartość nieruchomości stanowiącej zabezpieczenie kredytu, a także posiadany przez klienta wkład własny. Im większy wkład własny i wyższa wartość nieruchomości, tym cena kredytu hipotecznego bardziej atrakcyjna.

Decydując się na zobowiązanie hipoteczne często najważniejszym parametrem dla klienta jest wysokość raty. Na jej wielkość podstawowy wpływ ma oprocentowanie kredytu, prowizje lub ubezpieczenia.

- W niektórych bankach istnieje możliwość skorzystania z dodatkowych produktów, takich jak konto osobiste, karta kredytowa, ubezpieczenie nieruchomości czy ubezpieczenie na życie w celu obniżenia marży bądź prowizji banku. Warto jednak sprawdzić, czy tego typu promocje są korzystne, ponieważ może zdarzyć się, że ich koszt jest wyższy niż obniżka, jaką w zamian oferuje bank - zauważa Anna Krzyżewska, ekspert Open Finance SA.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy