Niemal wszystkie kredyty mieszkaniowe w Polsce są oprocentowane według zmiennej stopy procentowej. Wysokość stóp procentowych, a więc również miesięcznych rat jest aktualizowana raz na trzy miesiące. Każdy kredytobiorca, również w momencie zaciągania kredytu, powinien zatem uwzględniać, że rata będzie się zmieniać.

nie, nie miałem nigdy kredytu

21%

nie, zawsze wszystko dokładnie kalkuluję

13%

nie, ale zmieniały mi się wysokości rat

19%

tak, już teraz wiem, na co uważać

5%

tak, ale nie miało to większego znaczenia

3%

Zaciągnięcie wieloletniego kredytu hipotecznego wiąże się z pewnego rodzaju ryzykiem. Zmienna stopa procentowa sprawia, że nie mamy pewności co do kwoty raty, którą będziemy płacić w przyszłości. Dzieje się tak ze względu na formę kredytowania w naszym kraju, gdzie praktycznie wszystkie kredyty są udzielane wedle dwóch parametrów: marży oraz wiboru (stopy procentowej, po jakiej banki udzielają pożyczek innym bankom). O ile w przypadku marży mamy zapewnione klarowne warunki określone w umowie z bankiem, o tyle w przypadku drugiego parametru musimy się liczyć ze zmianami.

- Z punktu widzenia kredytobiorcy najważniejszym parametrem decydującym o oprocentowaniu kredytu jest wibor. W większości banków do ustalania oprocentowania brana jest pod uwagę stawka trzymiesięczna. Od ponad dwóch lat wibor trzymiesięczny waha się na poziomie 1,65-1,75 proc., co oznacza względną stabilizację raty kredytowej - mówi Michał Krajkowski, główny analityk z Notus Doradcy Finansowi. Bądź przewidujący Jeżeli chcielibyśmy w tym momencie podpisać umowę kredytową, otrzymamy dość dobre warunki.

Stosowany obecnie przez banki trzymiesięczny wibor kształtuje się na poziomie 1,73 proc. KALKULATOR. ZOBACZ JAKĄ MASZ ZDOLNOŚĆ KREDYTOWĄ I JAKA BĘDZIE RATA- Zaciągając dzisiaj kredyt trzeba jednak mieć świadomość, że wzrosty stóp procentowych mogą być znacznie większe - zauważa Michał Krajkowski.Warto podkreślić, że wibor jest w pośredni sposób uzależniony od stóp procentowych Narodowego Banku Polskiego. Oznacza to, że wraz ze wzrostem stóp procentowych wzrośnie oprocentowanie kredytu.

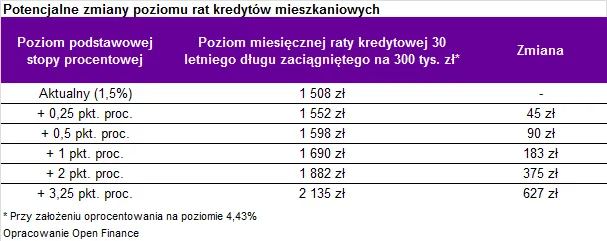

Około pięć lat temu ten sam parametr był zdecydowanie wyższy, gdyż wynosił 5,13 proc. - Przy założeniu kwoty kredytu 250 tysięcy złotych, zobowiązaniu na 30 lat oraz dwuprocentowej marży banku, obecna rata wyniesie 1155 zł. Podwyżka stóp o jeden pkt. proc. zwiększyłaby miesięczną ratę o 146 zł. Podniesienie stóp procentowych do poziomu sprzed pięciu lat, skutkowałaby aprecjacją miesięcznych obciążeń o ponad 45 proc., gdyż miesięczna rata kredytu zwiększyłaby się do kwoty 1685 zł - wylicza Piotr Witecki z firmy Finansowy Piotr.Podwyżki stóp procentowych związane są przede wszystkim z inflacją, która często pojawia się w okresie wzrostu gospodarczego.

- Polityką Narodowego Banku Polskiego jest wówczas utrzymanie wartości złotówki poprzez zniechęcenie ludności do zaciągania kredytów, a zwiększenie skłonności do oszczędzania, gdyż stopy procentowe rosną także po stronie depozytów - stwierdza Piotr Witecki.Jak wynika z aktualnych prognoz rynkowych, kredyty mieszkaniowe tańsze już nie będą. - W kwietniu Rada Polityki Pieniężnej już po raz kolejny zdecydowała o niezmienianiu historycznie najniższego poziomu stóp procentowych. Dzięki temu do 25 miesięcy wydłuża się okres, w którym Polacy mogą cieszyć się tanimi kredytami - mówi Bartosz Turek, analityk Open Finance.Biorąc pod uwagę wypowiedzi członków Rady Polityki Pieniężnej, w najbliższym czasie stopy te nie powinny ulegać zmianie. Niemniej jednak należy pamiętać, że prędzej czy później taki moment nadejdzie. W takiej sytuacji wszyscy kredytobiorcy odczują wzrost kosztu pieniądza.

- Podejmując decyzję o zobowiązaniu, powinniśmy pamiętać o możliwości zmiany stopy procentowej i nie traktować tego w kategoriach "czy" lecz "kiedy i jak bardzo". Przygotowanie się na wyższe wydatki ochroni nasz spokój i pozwoli cieszyć się z nieruchomości przez kolejne lata, bez ryzyka utraty płynności finansowej - sugeruje Piotr Witecki. | O ile wyższa będzie rata przy wzroście stawki wibor (obecnie Wibor 3M to 1,73 proc.) |

| Wibor | Miesięczna rata | Wzrost procentowy |

| 1,75 proc. | 954 | --- |

| 2,00 proc. | 983 | 3 proc. |

| 2,25 proc. | 1 013 | 6 proc. |

| 2,75 proc. | 1 074 | 13 proc. |

| W przypadku kredytu w wysokości 200 tysięcy, okresu spłaty 30 lat i marży 2,25 p.p. |

| Źródło: Notus |

- Decydując się dzisiaj na kredyt musimy mieć świadomość wzrostu rat w przyszłości. Co prawda banki są zobowiązane do uwzględniania ryzyka wzrostu stóp procentowych przy wyliczaniu zdolności kredytowej, jednak każdy kredytobiorca powinien także samodzielnie określić swoje możliwości finansowe. Ważna jest uczciwa odpowiedź na pytanie: jaką ratę jestem i będę w stanie płacić oraz na jaki wzrost raty jestem przygotowany - dodaje Michał Krajkowski.Prawo też się zmieniaZa około trzy lub cztery miesiące prawdopodobnie wejdzie w życie nowa Ustawa o kredycie hipotecznym.

- Zawiera ona sporo dobrych dla kredytobiorców zapisów, które doprowadzą do lepszej porównywalności ofert, lepszego informowania klientów oraz ucywilizuje proces restrukturyzacji zadłużenia. Niestety tam, gdzie pojawiają się nowe wymagania wobec banków rodzą się też dodatkowe koszty, a przynajmniej część z nich banki mogą chcieć przerzucić na klientów w formie wyższych marż i prowizji - mówi Bartosz Turek. Warto jednak przypomnieć, że w sytuacji podwyżek stóp procentowych, banki muszą obniżać marże kredytowe - w ten sposób chcą zapobiegać zmniejszonemu zainteresowaniu swoją ofertą i jednocześnie brakiem zysków ze zmniejszonej liczby kredytów.

Aspekty prawneZmienna stopa oprocentowania kredytu jest stosowana dość powszechnie. Zgodnie z art. 76 Prawa bankowego zasady oprocentowania kredytu określa umowa kredytu, która powinna zawierać także informacje o zastosowaniu zmiennej stopy oprocentowania i określać warunki tych zmian. Zarówno osoba, która bierze kredyt, jak i poręczyciel powinni zostać poinformowani za każdym razem, kiedy stopa procentowa się zmienia.

- Umowa kredytowa powinna wskazywać konkretne okoliczności, przy zaistnieniu których wysokość oprocentowania może być zmieniona. Wówczas konsument ma jasność i pewność co do okoliczności wpływających na zmianę oprocentowania kredytu, a zatem może dokonać oceny celowości i opłacalności zaciągnięcia kredytu. Kredytobiorca powinien mieć wiedzę, czy nastąpi zmiana oprocentowania kredytu i w jakiej wysokości - stwierdza Radosław Politowski, radca prawny.Najistotniejszym punktem umowy jest

całkowity koszt kredytu, łączenie z płaconymi przez nas odsetkami. Dzięki temu będziemy wiedzieć, ile za ten kredyt zapłacimy przez cały okres kredytowania. Istotną informacją będzie przy tym wysokość marży banku oraz wszelkie opłaty związane z ubezpieczeniem.

Czytaj także: Wycena nieruchomości przy zaciąganiu kredytu hipotecznego- Banki niekiedy kuszą obniżonym oprocentowaniem, w zamian obciążając kredyt dodatkowym ubezpieczeniem. Efekt jest taki, że obciążenie finansowe kredytobiorcy jest na tym samym poziomie albo nawet wzrasta. Możemy też kwestionować takie dodatkowe zabezpieczenia kredytu jak przykładowo ubezpieczenie niskiego wkłady własnego. W istocie to ubezpieczenie zawierane jest wyłącznie w interesie banku i może mieć na celu przerzucenie ryzyka prowadzonej przez bank działalności na kredytobiorcę - tłumaczy Radosław Politowski. Nawet po podpisaniu niekorzystnej umowy powinniśmy mieć świadomość swoich praw. Banki stosują niekiedy tzw. klauzule abuzywne, co oznacza, że niektóre stosowane przez banki postanowienia są po prostu niedozwolone. Nie zwalnia nas to jednak z obowiązku zapoznania się ze wszystkimi dokumentami, które podpisujemy.

- Podpisując umowę kredytu, tak jak każdą umowę, powinniśmy ją dokładnie przeczytać. Zapoznać się z wszystkimi załącznikami, w tym z ogólnymi warunkami umowy, regulaminami i wszystkimi załączonymi dokumentami, które kształtują przecież nasze prawa i obowiązki jako kredytobiorcy. Tej staranności należy dochować i nie poddawać się presji czasu. Trudno bowiem później wytłumaczyć, że się czegoś nie przeczytało, ale podpisało... - przestrzega Radosław Politowski.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy