Miasto nie zgodzi się na budowę 10 bloków w miejsce Alfa...

30 kwietnia 2024

(268 opinii)

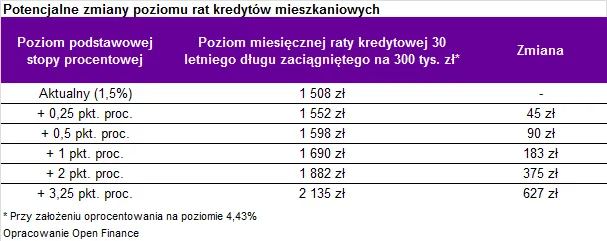

Niemal wszystkie kredyty mieszkaniowe w Polsce są oprocentowane według zmiennej stopy procentowej. Wysokość stóp procentowych, a więc również miesięcznych rat jest aktualizowana raz na trzy miesiące. Każdy kredytobiorca, również w momencie zaciągania kredytu, powinien zatem uwzględniać, że rata będzie się zmieniać.

| O ile wyższa będzie rata przy wzroście stawki wibor (obecnie Wibor 3M to 1,73 proc.) | ||

| Wibor | Miesięczna rata | Wzrost procentowy |

| 1,75 proc. | 954 | --- |

| 2,00 proc. | 983 | 3 proc. |

| 2,25 proc. | 1 013 | 6 proc. |

| 2,75 proc. | 1 074 | 13 proc. |

| W przypadku kredytu w wysokości 200 tysięcy, okresu spłaty 30 lat i marży 2,25 p.p. | ||

| Źródło: Notus | ||

- Decydując się dzisiaj na kredyt musimy mieć świadomość wzrostu rat w przyszłości. Co prawda banki są zobowiązane do uwzględniania ryzyka wzrostu stóp procentowych przy wyliczaniu zdolności kredytowej, jednak każdy kredytobiorca powinien także samodzielnie określić swoje możliwości finansowe. Ważna jest uczciwa odpowiedź na pytanie: jaką ratę jestem i będę w stanie płacić oraz na jaki wzrost raty jestem przygotowany - dodaje Michał Krajkowski.

2017-04-30 11:21

Jaka rata wyjdzie mniejwiecej na hipotekę 350tys zł na 30 lat - przy wkładzie 20tys. zł.

2017-05-03 08:26

Jak chcesz kredyt na 350 000 to musisz mieć 70 000 wkładu wlasnego

2017-04-30 23:27

1600

2017-04-30 16:58

to nie dla psa kielbasa. kup sobie rower gorski

2017-04-30 23:11

nie mając nic kupiłem sobie kilka lat temu mieszkanie. Nie każdy ma rodziców co mogą utrzymać i dać kasę na mieszkanie.

2017-04-30 13:09

Chyba masz za mało wkładu. Teraz trzeba mieć 15%- 20%

2017-04-30 22:14

Wystarczy 10% wkład własny

2017-04-30 13:24

Były hipoteki które nawet nie wymagały wkładu

2017-04-30 16:43

Jeżeli musisz pytać o takie rzeczy na necie to lepiej nie bierz żadnego kredytu.

2017-04-30 16:56

a mlode lata ?

2017-04-30 16:55

dzizys. ..

2017-04-30 16:25

Porsche na 30 lat rata taka sama

2017-04-30 11:51

myślenie nie boli

2017-04-30 16:22

Do oddania będziesz miał jakiś milion z kawałkiem

2017-04-30 16:23

I budował niemiecką albo francuską gospodarkę.

2017-04-30 11:49

Jeśli ktos bierze kredyt to oczywiste jest, ze rata urosnąć moze, żadna nowość lub zmaleć. Co do wynajmu. Mam obecnie 24 lata i od 2,5 mam kredyt na mieszkanie. Wiec z tych 30 juz trochę poszło :) przykład inny. Moja siostra lat 34 (od 20 roku życia wynajmuje i co? Juz by miała spłacone 14 lat a tak spłaca komuś innemu. Ludzie sie tłumacza, ze wynajmują i nie maja kredytu. Głupie gadanie, ja mam 800 złotych za mieszkanie i 700 zlorych za wykończenie co daje łącznie 1500 złotych ( za 5 lat wykończenie nie bedzie i zostanie 800 złotych za mieszkanie 57 metrów, a inni siedzą a wynajętych norach ( gdzie pewnie większość za samo wynajęcie płaci 1000 złotych w gore :) wiec sorry wole płacić kredyt i mniej płacić niż my ale na swoje plus zapłacić odsetki niż wynajmować :)

2017-04-30 21:43

I zapomniałam o : ubezpieczeniu od choroby, śmierci lub zwolnieniu z pracy.

2017-05-02 10:16

takie ubezpieczenie to max ok 6 miesięcy - przeczytaj umowę.

2017-04-30 23:17

Po drugie jeżeli umrze to co za różnica mu co się stanie z mieszkaniem.

2017-05-02 10:15

Problem w tym, że przez 30 lat nie możesz powiedzieć, że mieszkanie jest twoje. Twoja siostra jest otwarta na nowe możliwości, skupia się na życiu, a nie na kolejnym łańcuchu w postaci bankowego kredytu.

Natomiast Ty uważasz siebie za osobę dorosłą i zaradną - w końcu spłacasz "swój" kredyt. Tak naprawdę jednak to zarabiasz dla banku. Pieniędzy na kredyt nigdy nie widziałaś - poszedł przelew, cyferki się zgodziły, ale to matrix.

2017-04-30 20:36

Życzę Ci abyś dotrwała do końca kredytu. Jedna utrata pracy bądź choroba i zacznie się sypać, a bank szybciutko położy łapki na mieszkanku, które np. byś już spłacała 15 lat. Kredyty hipoteczne w Polsce są bardzo złodziejskie, lobby bankowe rządzi polityką, ustawami. Mamy najbardziej przychylne prawo bankowe, ale nie dla kredytobiorcy tylko kredytodawcy czyli zagranicznych korporacji. W Niemczech np. kredyt hip. jest udzielany ze stała stopą procentową. Kredytobiorca od początku wie ile ma do spłaty, a u nas? Stopy procentowe, wysokie marże itd. Nie wiem kto Ci dał kredyt w tak młodym wieku i na tyle lat, oby nie doradca finansowy, który zgarnał przy okazji megaaa prowizję. Jestem za kredytami hip. ale nie w tym złodziejskim kraju, którym rządzi Banksterka, KNF, NBP

2017-04-30 21:41

Jeśli sie dobrze zarabia to wiek nie jest do dobry. Jeśli wynajmujesz mieszkanie i nie bedzie cię stać na nie spowodu choroby lub inne to tez zostaniesz na lodzie, wiec to

Żadne tłumaczenie :) a w przypadku choroby i braku środków mieszkanie mozna sprzedać ( nawet na kredycie juz teraz bym na nim zarobiła

2017-05-01 11:34

wiem coś o tym.

p.s. w jakiej branży w wieku 24 lata zarabia się "dobrze"?

p.s.2. z tego co przeczytałem: 1500pln kredytu na miesiąc? to jest niska zdolność kredytowa, wynikająca z przeciętnych zarobków, max masz wzięte 300tyś.

2017-05-02 09:40

W jakiej branży zarabia się dobrze? - Odpowiedź jest prosta.

Znam kogoś, komu sprzedałam samochód, a właściwie oddałam leasing (wiek 25 lata, zarobki co miesiąc na rękę 12 tysięcy złotych - branża Informatyczna :)

Szkoły językowe, korepetycje - ktoś uczy matematyki online za pośrednictwem Skype - cena matematyki na różnych poziomach 100 złotych za godzinę (minus podatki, ale i tak pewnie na czysto z 80 złotych na rękę - miejsc wolnych brak. Nauka języka obcego (ceny od 35 złotych w górę -minus podatki (więcej niż przeciętna krajowa, zależy ile chcesz pracować. Poza IT, językami, matematyką (niektórzy mają własne przedsiębiorstwa ( tartaki, sprzedaż drewna i różne inne rzeczy na których da się zarobić :)

P.s to , że mam 1500 Pln kredytu na mieszkanie, nie oznacza, że mam niską zdolność kredytowa - zapomniałeś o tym, że mogę mieć jeszcze masę innych kredytów :)

Na mieszkanie mam mało kredytu - bo nie planuje tutaj siedzieć całe życie (mieszkanie przejściowe -dopóki domy nie wybuduje, a potem mieszkanie na wynajęcie)

co do mieszkania, to zawsze się zarobi.

Ja kupiłam za 3900 za metr, a teraz już tutaj są za 4100 :)

więc jestem już do przodu, dodatkowo umeblowane i non stop się rozwija.

Co do zdrowia, to nigdy nie wiesz co ciebie czeka.

Równie dobrze, można nie mieć kredytów i dom albo mieszkanie, ale jak nie masz na czynsz, opłaty to też mogę ci zabrać i to takie gdybanie.

Nie da się wsyzkiego przewidzieć, a wynajmowanie nor za grube pieniądze i spłacanie komuś bezsensu.

2017-05-01 20:49

Rozrywkowo-usługowej jak np Rozi

2017-05-01 09:17

wiec to ze oddasz mieszkanie nie wystarczy..chyba ze masz juz ltv ponizej 60%

2017-05-02 08:23

No chyba to tak nie do końca, w przypadku wcześniejszej spłaty spłacasz praktycznie tylko koszt kapitału, więc po kilkunastu latach spłaty kredytu i sprzedaży mieszkania powinno się na nim zarobić (chyba że ceny nieruchomości dramatycznie spadną).

2017-05-01 22:39

No,bo właściciel w przypadku choroby najemcy z pewnością nie będzie brał czynszu aż ten wyzdrowieje ...

2017-04-30 20:58

Idioto gdyby wszyscy zachowywali sie jak ty to to nikt by mieszkania na kredyt niebrał.Bzdury które wypisujesz jak widasz niemasz zielonego pojecia o czym piszesz wszystko wyzsane z palce ma tylko jeden cel .Jesteś naganiaczem na wynajem ,wielu takich kupiło mieszkania nawynajem i psuje im to zyski

2017-05-01 20:47

Zazwyczaj największym idiotą jest ten, kto innych tak nazywa.

2017-04-30 23:18

Obecnie praca szuka pracownika i będzie tak jeszcze bardzo długo, bo miasto się rozwija, więc po co ma się martwić czy ma tą czy inną pracę. Jeżeli pracuje to może mieć już tylko lepszą pracę.

2017-04-30 13:12

Ja:

- wynajmowałem kiedyś od kogoś mieszkanie

- mam kredyt na mieszkanie

- wynajmuję komuś mieszkanie

Twoja Siostra robi jak uważa, ktoś oczywiście powie - nie poradziła sobie w życiu. Ale wyobraź sobie, że nawet w jej wieku, można nagle rzucić wszystko i wyjechać do innego państwa pracować i po co się martwić mieszkaniem/kredytem?

A to Twoje mieszkanie, to rozumiem, że 4 pokoje? Czy M1? A dzieci w przyszłości? Pomyślałaś o nich? Będziesz kolejne mieszkanie kupować... Wszystkiego na starcie nie przewidzisz.

A teraz okiem wynajmującego komuś: głównie są to ludzie, nawet dobrze zarabiający, ale z tzw. szarej strefy. On gdzieś/coś, ona ma etat, ale razem dla banku są nikim. Albo mają wsparcie rodziców i zamiast pełnych słoików, przywożą mamonę. Im to pasuje, mi to pasuje, ja skarbówka nie jestem, nie pytam się skąd mają. Wszyscy zadowoleni.

2017-04-30 20:07

Koleżanka

Pojechała do Niemiec a mieszkanie na kredycie :) wynajmuje i zarabia :)

2017-05-01 11:30

Zawsze ktoś coś. Nigdy sama. Koleżanka, siostra, itd. Wynajmowałaś kiedyś mieszkanie? Nie. A ja wynajmuję.

A jak się zmienia wynajmujących z jednych na drugich to w jaki sposób? Jak pokazać lokal, przekazać klucze, spisać umowę? Przez biuro pośrednictwa (czyli MINUS 30-40% zysku) czy też: mamusia, siostrusia, koleżaneczka? I im d*pę zawracać? Nie, no coś Ty, ona pewnie przyjeżdża z NIEMIEC. Rzuca rodzinę, pracę na tydzień, samoloty teraz za darmo i mieści się w 100PLN cała impreza :)

A jak kran piardnie, albo lokatorzy uciekną, albo mieszkanie zaleją, itd?

Aga, Aga, Aga... Wszystko przyjdzie z czasem.

2017-05-01 19:17

Gadasz głupoty, a może jesteś starszy. Ile osób wynajmuje i ma problemy lub nie. Gdyby ludzie myśleli o tym czy będą mieli problem z wynajmującym to by mieszkania nie wynajmowali, a po drugie koleżanka mieszka przy granicy, więc do poznania ma rzut beretem. Jak się chce to można, a jeśli będzie się tylko szukało argumentów na nie, to nigdy się do niczego nie dojdzie.

2017-05-01 16:51

2017-05-01 16:53

Ja Nusz

2017-04-30 16:34

2017-04-30 15:05

Mało tego kupili sobie kolejne na kredy zagranicą bo nie zamierzają wracać,i je wynajmuja mieszkanko samo sie opłaca .i niemaja ztym najmniejszego problemu.mamy 21 wiek i tylko niedojdy zyciowe moga miec problem jak ktos ich niebedzie za reke prowadził .Wynajmowanie jest dobre tylko dla kogos kto wie ze bedzie tylko tymczosowo wtym miejscu mieszkał ,jest nieoplacalne na długa mete.

2017-04-30 12:12

cały naród biznesmenow..

2017-04-30 11:53

2017-04-30 11:49

A jak sie uda to szybciej spłacę albo wynajmę :)

2017-05-01 20:16

2017-05-01 22:15

No nie. Rata przy mniejszym mies,kaniu i 2os to nie jest zadne obciażenie dla domowego budżetu. A i jestes na swoim. A nie dajesz zarabiac wynajmujacemu. Fakt, ze na chwile obecna bierzesz 100tys a oddajesz 200 to jest rozbój w biały dzień. No ale jak ktoś nie ma spadku, majątku, bogatych rodzicow itd to innego wyjscia nie ma.

2017-05-01 22:10

Kto przy zdrowych zmyslach daje caly swoj majatek bo ktos rzucił hasło 10% czy 15% gdzie kazdy bank daje 2-2,5%. Albo kto zaciaga kredyt na 30lat w walucie, gdzie wiadomo, ze w jednym roku euro bedzie za 3zł a za chwile za 5zł. Normalna sprawa. Co to za tępakiem trzeba być...

2017-05-01 21:40

.. Ponieważ:

Spadnie zdolność co ograniczy popyt

Oprocentowanie lokat wzrośnie i część mieszkań z wymajmu trafi na rynek

Wzrosną koszty wynajmowaczom-kredyciarzom i najem nie będzie pokrywał kredytu, stąd część takich mieszkań trafi na rynek

Kluczowe jest o ile wzrosną stopy, duże wzrosty spowodują kryzys w deweloperce stąd nie sądzę, że będziemy mieli jakieś drastyczne wzrosy

2017-04-30 11:25

Nie splacam klitki 35 lat w bloku na morenie!

2017-05-01 20:42

2017-04-30 23:27

Jestem lepsza....7 lat temu jako 25 letnia panna zakupiłam po okazji kawalerkę ok 30. Miałam odłożone 25 tyś, dostałam kredyt, sukcesywnie urzadzalam i na nowo remontowalam pod siebie. Obecnie mieszkam z mężem i szykujemy się do wyprowadzki na większe. To do wynajęcia, zostały grosze do spłatę i w min 5 lat będzie spłacone. Nie czuje się przez to uwięziona a bezpieczna , mam swoje miejsce i swój kat.

2017-05-01 16:49

2017-05-01 16:48

Niezła nora 30 m2

2017-04-30 11:50

Głupia jesteś :) na morenie kawalerka za180 tysięcy pewnie dostaniesz albo i taniej plus jakieś małe wykończenie i rata taka sama bo mniejsza niż za wynajmowanie a przynajmniej własne

2017-04-30 20:06

Ale banku

2017-04-30 16:26

2017-04-30 12:50

... mimo że płaacisz komuś tyle samo co za rate. Faktycznie mega sprytnie :D

2017-04-30 12:44

2017-04-30 11:30

2017-04-30 11:29

Wow

Ale sprytnie oszukalas system...

2017-04-30 11:28

Bez presji - bez dzieci bez kredytu bez męża ale z kotem/ psem - niech żyje wolność !tylko ja i moja przestrzeń.

2017-04-30 11:46

Moze zacznie bo jego partia sie rozpada a on juz jej nie przewodzi to będzie musiał pracy poszukać:)

Widac ze mamy tu posty naganiaczy wynajmujących mieszkania.Im sie to opłaca, kupili czesto mieszkania na kredyt własnie pod wynajem.Kredyt spłaca sie sam a oni potem maja mieszkanie za darmo.Nie opłaca sie wynajmować mieszkania bo nic z tego nie masz ,a właściciel ma mieszkanie.

Dlatego lepiej kupić mieszkanie na własnosc za miast komuś je spłacać.

O ukladzie polityków deweloperów i banków wiadomo od lat. W kazdym kraju gdzie panuje korupcja i okradanie podatników to co powinno byc dostepne dla wszystkich jest sprzedawane za ogromne pieniądze by było dobrem luksusowym ,celowo by ludzi nie było na nie stać,dzieki temu muszą brać drogie kredyty na których zarabiaja banki.To ze banki robiły co chciały za przyzwoleniem polityków potwierdza własnie afera frankowa i prowizje brane w dowolnej wysokosci i kiedy tylko mieli kaprys bankowcy.Deweloperzy w Polsce maja w kieszeni większości POlityków potwierdziły to wielokrotnie setki ,afer choćby i kilkanaście w Gdańsku.

Cena na mieszkanie jest celowo zaporowa a zysk tak wielki jak w zadnym kraju w UE . Za to jakość najniższa z możliwych czesto nawet gorsza niz z epoko PRLu.

2017-05-01 09:53

Nie wszystkie mieszkania sprzedawane sa przez deweloperow. Mozesz kupic mieszkanie od prawicowej, prawdziwie polskiej rodziny, na pewno sprzedadza rodakowi sporo taniej niz ludzie czy firmy z jakiegos wyimaginowanego ukladu.

2017-05-01 16:50

2017-04-30 11:48

Na zachodzie ludzie wynajmują!

2017-04-30 11:51

zarabiaja o wiele wiecej,a wynajem to tylko kilka procent głownie ci co wiedza ze praca jest tymczasowa i mogą ich przenieść do innego miasta.

Wynajmuja tylko ci co sa zdecydowani zmienic miejsce pracy.

2017-04-30 12:11

bo coś ci nie wierze.

2017-04-30 16:30

2017-04-30 12:58

Proszę o dokładne dane jak wygląda układ politycy-deweloperzy-banki.

Czy wiesz skąd się biorą ceny mieszkań? Nie są ustalane centralnie przez Państwo.

Jak wygląda afera frankowa bo też rzucasz jakiś ogólnikowy populistyczny bełkot? O jakie prowizje, brane "kiedy tylko mieli kaprys" Ci chodzi?

Przykłady 10 afer, powinno być łatwo skoro to tylko niewielki procent z tych setek.

Znowu rzucasz o celowości zaporowych cen w takim razie ponownie kto ustala odgórnie te ceny, na poziomie zaporowym?

Czyj zysk jest tak wielki jak nikogo innego w UE? Od razu poprosze o konkretne porównanie.

Przykład złej jakości budowanych bloków, konkrety!

Populistyczny bełkot przedstawiasz.

2017-04-30 14:59

Z choinki sie urwałes i nic nie wiesz nic nie widziałes i teraz ktos ma stracić godziny na twoja edukacje.

2017-05-01 12:52

Rysiu petru wiedział o podwyżce franka !!! Sam przewalutował sie na kredyt złotowy a ludziom wciskał kito korzyściach płynących z franka !!!

razem z belką i hanią waltz pobrali z rezerwy walutowej nbp 600 melonów franków i szybko sprzedali w kantorach po 5,00 , jak ludzie kupowali franki !!!

zauważyłem , że u nas w korporacji , dziewczyny , które mają kredyt we frankach to od kiedy on zdrożał są bardziej uległe i gotowe na wszystko dla swoich przełożonych . Spełniają najbardziej wyuzdane zachcianki , zostają po godzinach i zapewne połykają wszystko...

cały naród złapali za pysk i na tym bazują,że ludzie są przestraszeni.Przestraszeni,że stracą pracę,przestraszeni,że zachorują,przestraszeni,że komornik zablokuje im konto i odbierze oszczędności,że wyrzucą cię z mieszkania,że sąd orzeknie twój udział w napadzie.Nie wiem jak zamierzacie wieść życie w takim kraju,ale jeśli nic nie zrobicie,to chyba lepiej wyjechać.

to dzisiejsi emeryci którzy właśnie idą na emerytury zaczęli strajki w sierpniu 80 roku. Po 89 roku nic nie robili jak balcerowicz ze styropianem rozkradli polskę. Jako czterdziestoletni człowiek nie mam zamiaru płacić za ich emerytury i dlatego pracuję na czarno albo zaniżam swoje dochody. Owsiak powiedział że trzeba przyzwyczajać się do eutanazji. Myślę, że może to i nie jest humanitarne ale to już niedługo będzie jedyne rozwiązanie. W lecznicach dla psów jak mają ich za dużo to też usypiają te najstarsze i schorowane. Przykro mi mogliście nie doprowadzać do takiego stanu nasze finanse publiczne. Za głupotę trzeba płacić.

2017-05-01 12:39

III RP już od dawna jest bankrutem, tylko nie ma odważnego, który zechciałby to powiedzieć oficjalnie. Na dokładkę mamy artykuł 220 , pkt 2 naszej wspaniałej Konstytucji z 1997 roku, który zabrania NBP kupować obligacje polskiego rządu, ale ...nie zabrania np. kupować obligacji rządów amerykańskiego i niemieckiego. Tak to "nasz" NBP finansuje dług publiczny obcych mocarstw a nasze nierządy zadłużają nas w zachodnich, komercyjnych bankach. To się nazywa mieć głowę do "geszeftu". Nawet założenie FED w 1913 roku w Stanach blednie przy tym przekręcie na miarę 1000 letniej historii państwa polskiego. Głoszenie idei wolnościowych, postulatów obniżenia podatków, własności itd. nie ma żadnego znaczenia i jest niemożliwe do realizacji tak długo, jak Naród Polski nie ma prawnej możliwości emisji własnej waluty. Konstytucja Kwaśniewskiego vel Stolzmana z 1997 r. oddała emisję złotówki w ręce żydowskiej lichwy. Art. 220 konstytucji zabrania finansowania deficytu budżetowego przez "zaciąganie zobowiązania w centralnym banku państwa". Innymi słowy Narodowi Polskiemu odebrano możliwość emisji pieniądza i oddano ją w ręce żydowskie. W istocie jest to główna przyczyna ucisku fiskalnego i jak długo Polska będzie miała związane prawem ręce w emisji złotówki, tak długo nie ma możliwości obniżenia czy likwidacji ucisku fiskalnego.Dlatego wszelkie postulaty Korwina czy Brauna odnoście obniżenia podatków i likwidacji biurokracji nie mają żadnego znaczenia. Działając w myśl zasady Mayera Amschela Rothschilda "Daj mi kontrolę nad podażą pieniądza narodu i nie będzie mnie obchodzić kto tworzy jego prawa" temat ten jest przemilczany przez wszystkich kandydatów w wyborach i przez wszystkie partie polityczne.

2017-05-01 12:39

To w końcu są pieniądze na 500 plus, czy trzeba je pożyczyć ???

Za Gierka dług wynosił 34mld a wartość majątku narodowego 340mld to się pytam gdzie jest kasa z prywatyzacji ?

Dochód narodowy w 1988 r. stanowił 23,2 proc. dochodu osiągniętego w 1978 r jak rządził Gierek., podczas gdy ludność Polski wzrosła w tym okresie o ok. 2,7 mln . Czyja to była wina solidarności i Jaruzelskiego. Sami głupole zgotowaliście sobie ten los. I co nam dała Solidarność przecież dzisiaj Polski już nie ma.

III RP była projektem, który miał pozwolić komunistycznej bezpiece i sowieckim aparatczykom miękko wylądować w nowej rzeczywistości. Komuniści do swojego planu potrzebowali "konstruktywnej opozycji". Dobrali sobie zatem Bolka, Kuronia czy Michnika i razem z nimi dokonali "dealu". Rozkradanie państwa zaczęło się już na samym początku. Gigantyczne uwłaszczenie nomenklatury (kiedy członkowie PZPR nagle stawali się właścicielami potężnych majątków) czy niewyobrażalna kradzież pieniędzy w aferze FOZZ. To był dobry początek, który pozwolił ugruntować pozycję i dać fundusze na nowe biznesy. Kradzież, przekręty, nepotyzm i kumoterstwo trwało jednak nadal. Miliardy zabrane przez urzędy skarbowe podatnikom (czytaj: zwykłym obywatelom) wędrowały szerokim strumieniem do polityków, aferzystów i innych hochsztaplerów III RP.

Wzrost cen żywności o 241 proc. i regularne braki podstawowych artykułów - to jeden z rzadko przypominanych skutków stanu wojennego. Centralne sterowanie gospodarką doprowadzono do absurdu, co dodatkowo pogłębiało kryzys. Kierujący państwem gen. Wojciech Jaruzelski chciał ingerować nawet w sprawę papieru toaletowego sprowadzanego z Portugalii i sprzedawanego w Peweksie. - Bilans gospodarczy całej dekady rządów Jaruzelskiego był dramatyczny. Dochód narodowy w 1988 r. stanowił 99,2 proc. dochodu osiągniętego w 1978 r., podczas gdy ludność Polski wzrosła w tym okresie o ok. 2,7 mln - pisze prof. Antoni Dudek w artykule dla WP.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy