Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(80 opinii)

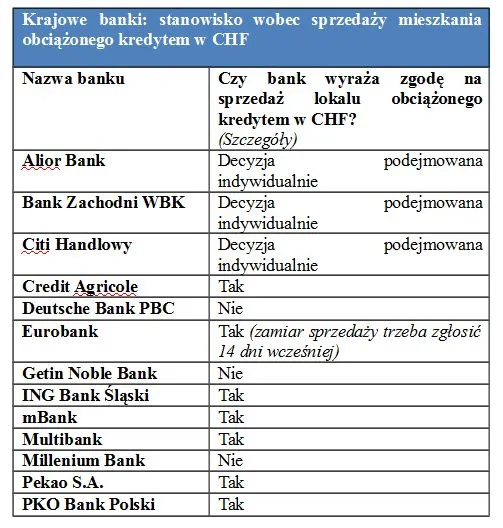

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-03 16:16

wynajmujesz 4 lata albo 8 lat w Gdańsku, ale okazuje się że miasto wciąż wygląda ładnie tylko na pocztówkach, to się pakujesz i lecisz do Wrocławia, Berlina lub Baden Baden i pracujesz, wynajmujesz, żyjesz. Mając kredyt jesteś w plecy przy każdym ruchu.

2013-12-01 10:57

ale i tak wolę to rozwiązanie niż do 30-stki mieszkać z rodzicami.

2013-12-01 11:35

no jasne, lepiej do 60tki z bankiem:)

2013-12-01 22:04

Dlaczego nie wezmę kredytu lub jeżeli wezmę to na 5 max. 10 lat ?:

spokój psychiczny, spokojny sen: coś bezcennego. Pomijając powszechnie znane efekty życia w stresie coraz więcej badań wskazuje, że to stres jest jednym z najbardziej rakotwórczych czynników.

obiektywne prognozy: dalsza emigracja zarobkowa, spadek dzietności, wymieranie starszego pokolenia i pozostawianie mieszkań w spadku, 20% wymaganego wkładu własnego, malejąca siła nabywcza... można tak wymieniać. Ceny powinny spaść jeszcze o 15-20%. Po co ładować się z pieniędzmi teraz w coś na czym stracę przez kilka lat 20%, skoro mogę za 200-300 zł miesięcznie mniej przez ten czas wynajmować, odkładać na wkład własny i za parę lat mieć np. 50% wkładu w momencie, gdy spadki przystopują (przewiduję raczej scenariusz japoński i długi marazm cenowy)

teraz jest najlepszy moment na rozwój zawodowy (uważam, że do 30-35 roku życia należy dojść do swojego maksymalnego poziomu wiedzy / wyszkolenia - potem to będzie na nic, tracąc pracę po 40-tce jest się niestety dla pracodawców wrakiem), warto więc iść tam, gdzie rozwój, co może wiązać się np. z przerzutką na jakiś czas z Gdańska do Gdyni lub na odwrót

preferuję:

mięso 97% (albo i 100% tylko trzeba wiedzieć gdzie) vs. mięso 68% + azotany

narty w Alpach (w przeliczeniu na przejechane kilometry są tańsze niż w PL) vs. w Szczyrku

kilka wypadów np. w polskie góry albo jakąś fajną wyprawę vs. działka pod miastem

wyjście do teatru albo na inteligentny film vs. papkę w TV

fajny drink vs. Żubr w puszce

wysłać dziecko na j. niemiecki vs. zanieść kasę do banku

odczekać choroby wieku dziecięcego w nowych inwestycjach i wybrać świadomie vs. kupić na pałę a potem walczyć z grzybem

móc zrównać pracodawcę z ziemią w przypadku jawnego naruszenia moich interesów vs. rozwijać za nim dywan

Ale co zrobić - rozkład normalny na całym świecie jest mniej więcej taki sam: 10% myśli i zarabia na innych, 90% niewolniczy się na te owe 10%... Iskierka nadziei w tym, że kolejne pokolenie widząc jak zostały wrobione roczniki 8X nie popełni tych samych błędów.

odpowiedz

2013-12-02 00:52

2013-12-03 14:21

nie wstawiłeś przy nim znaczka ©

2013-12-03 14:19

Czy masz kasę na mieszkanie ???

Nie to po jaką cholerę innych męczysz swymi wypocinami skoro i tak jego nie kupisz.

Wynajem kosztuje tyle samo co kredyt, więc nie pisz mi, że nagle ci coś się zmieni, a mieszkanie u rodziców to między bajki włóż chyba, że jesteś sam jak palec.

Co do przeprowadzania się za pracą to jasno pokazuje, że dopiero się uczysz i nie masz o tym zielonego pojęcia. Bo praca w Gdańsku, a mieszkanie w Gdynii lub na odwrót jest normalnością i nikt z tego powodu się nie przeprowadza.

Idąc dalej przeprowadzka nie jest taka prosta jak ci się wydaje, chyba że znów jesteś sam jak palec. Bo to, że ty zmieniasz pracę, to nie znaczy, że Twoja żona też może ją zmienić przeprowadzić się z Tobą lub czy w nowym miejscu znajdzie pracę. O dziecku nie wspomnę, bo zawsze jest przeciwne jakimkolwiek zmianom, a zwłaszcza szkoły.

Dlatego proszę nie pisz o czymś o czym nie masz pojęcia i się Tobie tylko wydaje. To, że ty jesteś sam jak palec to nie znaczy, że pozostała część społeczeństwa także jest.

2013-12-01 12:17

zobaczymy kto się będzie śmiał za 10 lat niewolniku

2013-12-01 18:47

W każdej chwili może sprzedać i jeszcze mu zostanie. A ty wynajmuj dalej i płać co miesiąc 1000 w kieszeń właściciela za samą możliwość wynajmowania.

2013-12-01 20:38

to sa mrzonki! ja kupujacy nie chce zadnego mieszkania z jakims kredytem, chce swoj i tyle ! jest wiele mozliwosci" zaciagania" cichcego dlugu na takie mieszkanie o ktorym nie zdazysz sie dowiedziec z KW - niech o tym wam pan prawnik powie! a nie proste sprawy opisuje.

2013-12-03 14:06

Mieszkanie mimo, że na kredyt kupione to Tobie nie robi żadnej różnicy.

W momencie podpisywania aktu notarialnego i tak hipoteka będzie już czysta.

Więcej trochę papierkologi, ale różnicy jako takiej nie ma.

Sam kupowałem mieszkanie biorąc kredyt od kogoś kto właśnie wcześniej też je miał w kredycie.

2013-12-01 21:32

2013-12-01 22:06

Ciekawe po czym takie ekonomisci wnosza że wynajem bedzie droższy.

Moj brat pracuje nie uczelni na UG, i studentów z roku na rok jest coraz mniej a to za sprawą niżu demograficznego. Z drugiej strony emigracja zarobkowa i rodzenie dzieci za granica, gdzie jest polityka pro rodzinna. Wiec mój drogi, wyjaśnie Ci co się dzieje z tymi dziećmi których są na teraz w uk i norwegi. Polskie dzieci nie bedą miały za 25 lat, swoich dzieci w Polsce a w UK i Norwegi, bo zycie jest jedno i patriotyzm jest przereklamowany. Kolejnym czynnikiem jest jedno dziecko w rodzinie lub wogle. Zastanów się jeszcze raz co napisałes i przemysl to dobrze

2013-12-01 22:26

którzy mówią że mieszkania pójdą w górę żeby napędzić sprzedaż, a jak widać na przykładzie z kilku ostatnich lat ceny ciągle spadają.

2013-12-03 14:01

Tylko dla czego na moim osiedlu mieszkają sami ludzie w wieku 25-45 lat i nie jest to małe osiedle. Dlatego przestańcie pisać o tym, że wyjeżdża każdy młody na zachód bo to nie prawda.

Wyjechało na zachód raptem około 20% młodych ludzi i to głównie z mniejszych miejscowości. Wśród moich znajomych boom wyjazdowe było kilka lat temu i co śmieszniejsze 60% z nich już wróciło do Polski, a spora cześć pozostałych powoli się do tego przymierza.

Tych co tam naprawdę zostają na stałe za dużo póki co nie ma.

Co do cen za wynajem, to ja spadku póki co nie obserwuje za dużego i będzie tak dalej dopóki za wynajem nie będą mogły się wziąć firmy.

2013-12-01 22:08

Obejrzyj na youtube film "Tajemnice banków i kart kredytowych", to już nigdy nie podkusi Cię do wzięcia kredytu. Link:youtube.com/watch?v=6QBQiOcxlas

2013-12-01 22:58

Dobry film. Ja polecam "Jak zostać oszustem" (od 4. minuty - 'metoda szósta') oraz "Zeitgeist. Pieniądz rządzi światem":

https://www.youtube.com/watch?v=2mlmVs1FaTE

https://www.youtube.com/watch?v=Z5SCTP0aLYc

2013-12-03 13:52

Ale to i tak nie zmienia innego faktu.

Jeżeli nie masz kasy to masz dwa wyjścia :

1. Kredyt

2. Wynajem

Problem w tym, że w PL jest cholernie drogi i kosztuje tyle samo co kredyt.

Pytanie brzmi jak się nie uzależniać to co robić. Słuchanie odnośnie oszczędzanie i mieszkanie u rodziców nie jest opcją dla pary.

2013-12-01 19:59

Bo bankowi nic nie oddajesz? Pożyczasz 200 tys. i oddajesz 200 tys.?? :) Rozczaruję Cię, ale przez 15 lat będziesz spłacał bank.. To tak jakbyś wynajmował przez 15 lat, a potem kupił bez kredytu za oszczędności. Wyjdzie na to samo.

2013-12-01 21:37

Chętnie poznam. sam zdecydowałem się na pożyczenie, więc chyba nie myślisz, że to "przeoczyłem". Po drugie wytłumacz mi - wynajmując mieszkanie przez 15 lat właściciel tego mieszkania ściągnie ze mnie zupełnie za nic 180 000 zł. Bank w tym samym czasie pobierze jakieś 126 000, z czego dajmy na to połowa (niech już będzie) idzie na spłatę mojego długu, a druga połowa dla banku. To wytłumacz mi jaka jest Twoja logika? Żyjąc z kredytem odłożę znacznie więcej niż bez niego, a dodatkowo spłacę znaczną część zadłużenia.

2013-12-01 21:46

Przez 15 lat spłacasz same odsetki, a co bedzie jak dotąd spadna ceny wiec bedzie jak co niektórzy 40% ceny stratny.

2013-12-02 14:13

Macie skłonności do wyolbrzymiania ludzie... Nie naginajcie już tak czasoprzestrzeni, bo zaraz okaże się, że dług rośnie w czasie spłacania go.

2013-12-02 14:47

fraktarzom rósł:)

2013-12-01 21:53

jak się ma oprocentowanie 1,08%, to nie boli, a 1000 zł to mało, chyba kawalerka.....

2013-12-01 21:58

stopy od przyszlego roku podskocza do 6,8 albo i wiecej. Teraz jest okres niskich stup na lapanie ostatnich frajerów i rata podskoczy o 30%:)

2013-12-01 21:44

u nas bedzie jeszcze gorzej, tylko niech stopy skoczą do góry w 2014.

2013-12-01 18:14

pomęczyć się ze 3 lata, ale odłożyć kasę i kupić mieszkanie, niż potem cale życie denerwować się kredytem i odsetkami. no chyba że ktoś woli utrzymywać te złodziejskie banki, to jego sprawa

2013-12-02 00:13

Jasne, w 3 lata odłożysz 300 000 PLN, chyba pracując w domu poblicznym 7 dni w tygodniu...

2013-12-02 08:10

zarabiam 30 tys zl co miesiac

160 tys zl wydaje rocznie na zycie i kredyt , zostaje mi 200 tys. na boku.

Po 3 latach mam 600 tys. zl odlozone.

2013-12-02 16:13

Wstyd, że takich głupków uczelnie wypuszczają.

Dlaczego mechanikiem?

Od razu wygryźć Brada Pitta z fuchy i odłożyć w 1 dzień na mieszkanie w Gdańsku.

2013-12-03 06:32

Szkoly srednie raczej.

Zeby byc mechanikiem nie trzeba konczyc szkoly wyzszej, zeby byc nawigatorem tez nie. Wystarczy technikum w Darlowie albo Kolobrzegu. Fakt ze konczac szkole wyzsza mozna szybciej awansowac, ale spotkalem juz nie jednego kapitana czy starszego mechanika ktory szkole wyzsza ominol szerokim lukiem.

Jak tobie wstyd to wstydz sie dalej - dla mnie wstyd to krasc. Rozumiem ze nie kazdy chce i moze pracowac na morzu. Ze ceny nieruchomosci sa za wysokie - tez bym chcial zeby byly nizsze - szczegolnie w tym calym 3miescie. Bylem juz o krok od wyjazdu w gory i kupna domu o wiele tanszego niz kupilem w Gdansku, niestety zona sie rozmyslila.

2013-12-02 01:50

w 3 lata hahaha tak bylo przed stanem wojennym a teraz zapomnij

2013-12-01 21:42

Kredyty nie są dla ludzi biednych, ponadto kredyt na max. 10 w ostateczności 15 lat (jeżeli jest się lekarzem, prawnikiem, itp.) - jest dobrym rozwiązaniem o ile ma się poduszkę finansową i w miarę pewną sytuację zawodową (oczywiście nie ma czegoś takiego jak pewność w tych czasach, gdzie w imię zwiększenia zysku firmy z 584 na 598 milionów zwalnia się 500 osób - ale nie ma co ukrywać, że hr-owiec (bezproduktywne osoby, powiedziałbym wrzody), marketingowiec czy handlowiec mogą bardzo łatwo wylecieć bez względu na moment, lekarz będzie miał jednak komfort).

Kredyt w żadnym wypadku nie jest dla osób, które po jego zaciągnięciu przerzucają się z mięsa 97% na mięso 68%, kino/teatr zamieniają na film z Internetu, wyjście do knajpki na puszkę Żubra, wypisują dziecko z nauki niemieckiego, przestają jeździć na wakacje - (jedynym pozytywem "kryzysu" jest przerzucenie z auta na komunikację miejską, ale i tak nadal mamy wielu opornych, którzy wolą żreć wałówę, ale wciąż jeździć wypierdzianym Passatem). Wiele z tych osób (Polak nigdy nie przyzna się do błędu, a na osobę, która miała w przeszłości rację w doradzaniu po prostu się obrazi; nagle jak za dotknięciem różdżki nikomu nie wali na Szadółkach, nikt nie ma zacieków czy grzyba w nowym budownictwie, itp.) będzie iść w zaparte twierdząc, że "mi więcej nie potrzeba" (a to nic innego jak bezradność i ukrywana złość, znam wiele takich osób). Oszczędzanie na kulturze, nauce, rozrywce, poznawaniu świata zawsze wyjdzie bokiem, w najlepszym wypadku skończy się schamieniem i zburaczeniem.

Natomiast bawi mnie wiecznie maglowany argument o wbijaniu gwoździ na wynajmowanym - ktoś wyżej pisał o mieszkaniu w Gdyni, gdzie odpowiednie podejście skutkuje nawet kupowaniem przez właściciela mieszkania zmywarki ! Odpowiednie podejście zawsze się zwróci. Dwa - współczuję (umysłowo) osobom, dla których ważniejsze jest wbicie gwoździa czy pomalowanie ściany na swój kolor aniżeli wysłanie dziecka na kurs językowy czy na wakacje. Jakby nie liczyć, wynajem jest tańszy i daje swobodę przy utracie pracy.

Przejdźmy do najważniejszej kwestii - mając kredyt na 30 lat jesteś najlepszym pracownikiem - będziesz rozwijał dywan za szefem, aby tylko Cię nie wyrzucił. A jak już wyrzuci to pamiętaj, że sprzedaż mieszkania to obecnie kilka miesięcy (a bez obniżenia ceny rok), natomiast prawdopodobnie wciąż zostanie Ci do spłaty reszta kredytu, a pozostaniesz bez mieszkania. Wynajmując tracisz pracę / usuwa Cię właściciel - przenosisz się do klatki obok, dziecko nie musi zmieniać szkoły, a jeżeli tracisz pracę to wynajmujesz tam, gdzie pojawi się nowa propozycja, nie jesteś przykuty.

CZY KTOŚ ZAKREDYTOWANY ODPOWIE NA PYTANIE dlaczego Szwajcarom czy Niemcom nie spada z głowy korona z tytułu wynajmu, który jest w tych krajach najnormalniejszą praktyką ? I dziwnym trafem jeżdżą na wakacje kilka razy do roku, wydają na kulturę, rozrywkę. DLACZEGO POLAK MUSI MIEĆ SWOJE ? (błąd - banku) Żeby w początkowej fazie (tej bez grzybów, zacieków, odgłosów sąsiadki) walnąć bruderszafcika przy barku ze znajomym przy winku i pochwalić się meblami z Ikei ? A potem zęby w ścianę przez 30 lat. Czy te osoby zakładają, że będą wiecznie zdrowie ? Zdają sobie sprawę, że mieszkają w kraju, gdzie utrata pracy w wieku 40 lat skutkuje długotrwałym bezrobociem i de facto zmarnowaniem reszty życia ?

Polak widocznie będzie wiecznie taki jak zawsze był i jest - ponad stan, szabelka, lans. Niemiec ma w d*pie opinię środowiska (zresztą czegoś takiego jak krytyka za wynajem w tych krajach nie uświadczymy, to wymysł developerów i idiotów, których dało się ubrać w te kredyty), jeżeli w Hamburgu dadzą mu znacznie lepsze warunki pracy niż w Bremie, to przeniesie się do Hamburga, jeżeli straci pracę i centrum Monachium będzie za drogie, to przeniesie się na obrzeża Monachium - proste. Ale dla Polaka to ujma na honorze :D

2013-12-02 00:52

2013-12-02 01:58

to zglos do odpowiedniego urzedu

2013-12-02 11:42

Wejdź sobie na forum i sprawdź po IP, czyj to tekst - należy zastosować cudzysłów i podać źródło. Nie mam nic przeciwko kopiowaniu tego tekstu, bo zawiera dużo prawdy i może niektórych odpędzi od założenia sobie stryczka do końca życia. Ale wygląda to bezczelnie, gdy wchodzę i widzę na żywca copy-paste.

2013-12-02 08:52

Masz rację, tylko weź pod uwagę, jaka jest sytuacja mieszkań na wynajem u nas, a jaka w Niemczech. Tam firmy budują mieszkania na wynajem, a u nas spłacasz czyjś kredyt, do tego czynsz do wspólnoty itp, itd, przez co ceny są wyśrubowane w stosunku do zarobków. Nabijasz komuś kasę, a jeszcze często potrafi traktować Cię jak intruza, który tylko wiecznie coś chce, kiedy tylko zgłosisz jakiś problem. Do tego część mieszkań jest w opłakanym stanie, a remontować, wkładać kupę kasy i pracy w mieszkanie, z którego w każdej chwili mogą Cię wyrzucić, nie ma sensu.

Do tego głupi obowiązek meldunkowy, gdzie wielu wynajmujących nie chce meldować na stałe, a bez zameldowania nic nie załatwisz w tym ciemnogrodzie i nie każdy może zameldować się np. u rodziny.

2013-12-01 17:10

przedstawiając się jako assie, basie, kasie, które to wzięły byka za rogi, są mega zaradne i nie są mięczakami mieszkającymi z rodzicami he he he

2013-12-01 18:49

Sam mam kredyt i sobie chwalę, bo rata kredytu to 700 zł, a za takie samo mieszkanie właściciel woła co miesiąc 1000 zł. Dziś nie opłaca się wynajmować.

2013-12-02 00:07

Chyba za kawalerke 24m2 na 50 lat!

2013-12-01 21:48

Ostatnio moja kolezanka z pracy kupiła mieszkanie w gsansku na morenie i sobie chwali. Super lokalizacja ito.

I to sa tylko posrednicy a ten artykuł jest dlatego ze boja sie o swoja przyszlosc:)

2013-12-01 16:21

że masz problem z rodzicami. Myślę, że można coś z tym zrobić :)

2013-12-01 22:05

Obecnie rata kredytu na kwotę 300 tys. zł zaciągniętego na 30 lat wynosi ok. 1490 zł. Dla porównania, we wrześniu 2012 r. oprocentowanie wynosiło jeszcze 6,66 proc. - rata wynosiła ok. 1930 zł. W ciągu kilkunastu miesięcy rata spadła aż o 25 proc. - wylicza Sadowski.

Wiec jak stopy wrócą do normalnego poziomu III kwartał 2014 rata będzie wynosić 2000zl. Czemu banki ten fakt omijają

2013-12-01 16:57

Ja bym musiał siedzieć u rodzców do 40tki żeby uzbierać na mieszkanie. Do tego i tak muszę pomagać rodzicom finansowo więc dużo bym nie odłożył. A poza tym nie każdy ma rodziców mieszkających na 60 m2, czasem to jest tylko 35 m2. Wolę jednak z żoną spłacać kredyt do 50tki.

2013-12-01 22:00

ale deweloprzerzy sie ostatnio udzielają. Widać ze sprzedaż im nie idzie:)

Artykuły sponsorowane na interi nie pomagaja przykre to.

2013-12-02 18:35

Nie wiem jak wy, ale ja kupuje 10 mieszkan a co mi tam, lubie rozdawać kase.

Bo inaczej developerzy beda jezdzic Porsche na gaz. A ich żony zamiast do Klifu bedą w H&M sie ubierać. Jak czytam obojetnie jaki propagandowy artukuł , i komentarze pod nim to musze stwierdzic ze Polacy aż takimi idiotami nie są i każdy umnie wyśleć. Fakt grupka osob w latach 2005 sie nabrała, ale inni potrafia juz wyciagać wnioski. To dobrze wróży. I uprzedzajac komentarze.. dev, pośr, bankierow

1) mieszkam z mama

2) jestem nie zaradny życiowo

3) niemoge malować ścian w mieszkaniu,

4) nie daje zarabiać wam, a właścicielowi mieszkania

5) moje dzieci nie beda miały nic po mnie, i napewno zadnych długów hipotecznych

Jestem tylko zwykłym idiotą z dr. z ekonomi, wiec nie moge się równać z specialistami z biur nieruchmosci i deweloperami. oooo

2013-12-03 08:27

2013-12-03 11:24

tam stawia się kropkę ;P

2013-12-02 20:17

Moim zdaniem 30 - im dłużej tym lepiej. Na przykład zamiast mieć 2000 zł raty (kredyt na 15 lat) lepiej mieć ratę 1000 zł (kredyt na 30 lat) a drugie 1000 zł odkładać. Jeśli podwinie nam się noga to bank nie okaże zrozumienia tylko wyśle komornika więc lepiej żeby rata była jak najmniejsza. A nikt nam nie zabroni spłacić kredytu po 15 latach i oby tak się właśnie stało.

2013-12-03 09:20

Praaaawie dobrze wyliczyłeś. Weź poprawkę że jeśli odłożysz do skarpety po 1000 przez 15 lat i będziesz chciał nimi spłacić resztę kredytu nie zdziw się że zabraknie. 15 lat po 2000 to wyjdzie 30 lat po 1200zł tak w grubym przybliżeniu. Prosta sprawa, im dłużej przetrzymujesz bankowe pieniądze, tym więcej za nie płacisz. Po drugie - pokaż mi tego który przez 15 lat rzeczywiście odłożył tyle co spłacił w tym samym czasie, bo ja takiego nie znam.

2013-12-01 23:24

...znajdź najtwardszy fragment ściany u mamy w mieszkaniu na którym pewnie przesiadujesz i strzel sobie Baranka. Nie jestem lalą z pośrednictwa, mam 30 lat i jestem zdrowo myślącym gościem. Ty natomiast za ten swój "psi grosz" poszukaj sobie może czegoś na Orunii Dolnej po powodzi. Szkoda że wyobraźnia co nie których osób sięga co najwyżej końca ich języka. Żałosne...

2013-12-02 08:15

Powiem Ci ze kolega mieszkał z mamusia i sobie przez 4 lata 100tys odłożył:)

Wiec opcja nie jest najgorsza. Ja niestety nie mam rodziny w 3 city:), ale wynajmuje i odkładam:) aby odkupic za pare lat woje mieszkanie :)

2013-12-02 08:29

To jeszcze z 10 lat i w końcu kupi skromne mieszkanie.

To ile będzie miał jak się wyprowadzi od mamy?

Reszty nawet nie komentuję.

2013-12-02 08:33

juz kupil :) za 135 tys 44 metry:). Teraz może zaczac zbierac na wieksze:).

Zabrał kredyt ale na 30 tys. Ciekawe ile by juz miał spłacone kapitału jak by nie mieszakał z mama. Twoj argument jest bez sensu. Ja sam bym tak chcial. Uzbierać se kase troche czybciej i zyć bez stresów do konca mych dni. A twoje dni przez te 30 lat ci zostało dla mnie to by była udręka, ale pewnie zawsze bedziesz silny i zdrowy, i lubisz byc niewolnikiem banku:)

2013-12-02 08:56

Poważnie pytam:

Gdzie w 3mieście są mieszkania 44m2 za 135 koła?

2013-12-02 22:32

Chyba w małym trójmieście kaszubskim....

2013-12-03 08:07

Ta tak nie wiesz ile w stanie są zejsc ludzie w porównaniu do was:)

2013-12-02 09:05

Chyba od komornika po licytacji :)

2013-12-02 09:08

Ok, jedno znalazłem na popularnej stronie.

Na Oruni - "kamienica", piece kaflowe itp

Nawet na Stogach i Przeróbce nie ma za tyle.

2013-12-02 10:03

Gdynia, leszczynki po negocjacjach z właścicielem który jest kredyciarzem. Mieszkanie z lat 82:)

2013-12-02 13:13

Lub nie potrafisz się zdecydować czy chcesz żyć z drugą połową.

Dla pary mieszkanie z rodzicami to jedna wielka gehenna. Sam próbowałem i rzeczywiście początkowo udawało się odkładać. Później człowiek zamiast odkładać wydawał na wyjazdy, aby tylko spędzić czas we dwoje.

Koniec końców wytrzymaliśmy raptem rok i kupiliśmy mieszkanie na kredyt. Po czasie stwierdzam, że to była dobra decyzja mimo, że podjęta bez większej kalkulacji i analizy.

Będąc samemu i pracując rzeczywiście można odłożyć mieszkając u rodziców, ale ile osób jest samemu i żyje dla samej pracy.

2013-12-01 13:47

Nie mam kredytu w żadnej walucie i jako bezstronny obserwator stwierdzam że przekręt z frankiem był z góry ustalony przez cwaniaczków krawaciarzy. Za komuny to było nie do pomyślenia, winni by już siedzieli a ich majątki byłyby zarekwirowane.

2013-12-02 21:38

oprocz samego nicku: Solidarnosc byla dobrym, szlachetnym ruchem. Ale juz na poczatku wkrecili sie tam komandosi (Szechter, Kuron), profesorki (Geremek) i elektrycy, ktorzy nie potrafia stanac w prawdzie. I przekrecili zarowno Polakow, jak i sama Solidarnosc. Co najlepiej widac po tym, jak prawdziwi bohaterowie Solidarnosci (Walentynowicz, Gwiazdowie, Wyszkowski) na tym wyszli.

2013-12-01 21:15

Co za bzdury, nikt nie jest w stanie aż tak zmanipulować kursu tak ważnej waluty jak frank, akurat to że był tak słaby paradoksalnie umożliwiło wielu tysiącom rodzin zaciągnąć kredyt na własne M, na kredyt w złotówkach nie byłoby ich stać...

2013-12-01 20:49

za komuny byly jeszcze lepsze myki takie jak FOZZ

do dzis nierozliczone

widac ze tesknota zaslepia

2013-12-02 21:30

Rozumiem, więc że przy spadku popytu ceny musza zejść w dół. Rekomendacja powoduje również inny pożyteczny czynnik. Aby uzbierać wkład własny będzie trzeba odkładać miesięcznie np 1500zl aby po 13 miesiącach uzbierać wymaganą sumę. Może niektórzy sobie uświadomią przed zabraniem kredytu jak to jest zyć z ratą. Plusem rekomendacji jest zmiejszenie wartości odsetkowej, która oddamy bankowi.

Może ceny spadną do normalnego poziomu.

2013-12-02 21:27

tylko mistrzu zapominasz o jednym rata na 30 lat mieszkania za 300tys wynosi a 1500 a na 15 2500zl. I płacac te 1500 zl na 30 lat po 15 latach splaciles same odsetki i dalej jestes bankowi winy 280 tys:) a placac rate przez 15 lat spalcasz juz po pary latach spalaciles znaczona czesc kapitału. Ale deweloperzy dalej beda zachceac do stryczka na 30 lat, bo maja tak drogie mieszkania ze normalmalnie zarabiajacy polak nie jest w stanie placic raty 2500.

Wiec lepiej odlozyc sobie wklad wlasny 20%-40% i wtedy rata nawet na 15 lat, bedzie wynosic 1200 zl:)

2013-12-01 11:48

proste prawa rynku jak czegoś jest więcj to cena spada a na wyburzenia się nie zapowiada.

2013-12-02 15:56

Przecież kamienice przed 50 rokiem nadają się w większości do rozbiórki, a takimi stoi cały Wrzeszcz, Oliwa, dolne miasto czy główne miasto.

2013-12-02 21:21

Te po 50 napewno przetrzymaja te zbudowane dzisiaj przez deweloperów, które są robione jak najtanszym kosztem. Wiec mowisz ze lepiej kupic od dewelopera??? jakie jeszcze argumenty bedziecie przytaczac aby przekonac to swoich slabojakosciowych mieszkań??

2013-12-01 18:50

Od 13 lat to słyszę.

2013-12-02 00:53

Chcesz powiedzieć, że od szczytu bańki nie spadły :) ? Spadły już o 15-20%, kolejne 10-15% na starcie odejmij od życzeniowych cen ofertowych.

2013-12-01 22:10

główne grzechy polaków co do kredytów:

1. biorą kredyty owczym pędem na zasadzie, że jak będę miał/a problem to reszta obywateli będzie miała ten sam problem - błąd bank dobiera się do doopy indywidualnie jeśli nie spłacacie

2. nie potrafią negocjować - zaślepieni własnym M podpisujecie wszystko jak leci

3. zakładają że od dnia podpisania kredytu będa zarabiać coraz więcej i nigdy nie stracą pracy - a co jak będziecie zarabiac mniej?

4. wyliczają że ich stać na spłatę ale co do złotówki, czasami nawet nie zostaje na kawę w kawiarni raz z miesiącu - i płaczecie, że spędzacie czas w mieszkaniu który zaczynacie nienawidzieć bo na nic innego was nie stać

5. kupują mieszkania za duże i w centrum - dorabiacie sobie teorię, że to musi być centrum i dużę mieszkanie bo drugiego już nie kupicie, nie zakładacie, że taniej wyjdzie kupić 10 km od centrum i dojeżdżać

6. nie wiedzą, że kredyty są dla bogatych - tak tak kochani, kupując mieszkanie za 300 tys. po 30 latach oddajecie średnio bankowi 600 tys., jak kupiliście mieszkanie za 500 tys. to bank po 30 latach ma drugie tyle z was

7 nie mają świadomości, że nieprzemyślany kredyt to zasadzka życia - będziecie utrzymywać pracowników banku przez 30 lat, każda zarobiona przez was złotówka w kredycie oddaje 50 gr na bank...

2013-12-02 17:40

A dlaczego właściciel mieszkania nie ma zarobić? I to więcej niż na lokacie bo lokata to święty spokój. Zobabaczymy co zrobią ci narzekacze jak odziedziczą mieszkanie po babci i komuś wynajmą. Będą żyłować ceny i nie będzie ich obchodziło czy lokatorm starczy na kawiarnię i kino.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy