Kto kupuje 100-metrowe mieszkania?

5 maja 2024

(11 opinii)

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-02 10:12

Ja za wynajem małej kawalerki płacę właścicielowi 1000 zł + opłaty. I jak będę, hipotetycznie, 30 lat u niego mieszkać, to nadal to 1000 będzie szło co miesiąc do jego kieszonki - czyli po tych latach on mi podziękuje, a ja zostanę na bruku.

Jeżeli wezmę kredyt na taką samą kawalerkę rata też wyniesie 1000zł - czyli ja nie odczuję żadnej różnicy - to, co płacę za wynajem, będzie ratą kredytu. A różnica jest taka, że za 30 lat będzie to moje mieszkanie i będę już płacić tylko czynsz.

Czyli moim zdaniem warto wziąć kredyt w takiej sytuacji, bo wynajmując i tak trzeba płacić właścicielowi i nawet za 40 lat nie odłożę na swoje

2013-12-02 15:22

ale jak stracisz prace zawsze bedziesz mogł poszukać czegoś tańszego majac kredyt sprawa nie jest juz taka prosta, wynajmując masz zawsze wybór za drogo szukam gdzies taniej i odwrotnie ale majac kredyt jestes przyszpilony jak pies do budy

2013-12-02 10:28

Drogo placisz. Ja wynajmuje w Rumii 64 metry za 1050. Sypialnia, pokoj goscinny,kuchnia, lazienka, garderoba, korytarz.

2013-12-02 10:50

Artykuł jest na trójmiastopl - Rumi to nie dotyczy.

2013-12-02 10:40

jeżeli ktoś mówi że kredyt bierze się na 200tys a spłaca 400tyś to ma rację, to działa w bardzo prosty sposób - spłaca kapitał + odsetki, po prostu na tym że ktoś komuś pożycza ktoś (bank) musi zarobić.

Tak samo my wkładając kasę do banku chcemy zarobić. Przykładowo wkładając 200tyś do banku na 30 lat przy oprocentowaniu 3% w skali roku mamy - 200 000 x (1 + 0.03)^30 = 200 000 x 2.43 = 485 tys !!

Ale wartość pieniądza też maleje z czasem i dzisiaj np. chleb kosztuje 5zł a za 30 lat bedzie kosztował 10zł.

Dla mnie oczywiste jest że branie kredytu to dobry pomysł jak nie ma się własnej kasy na kupno całego mieszkania. Bo co mam płacić jakiemuś najemcy przez 20-30 lat licząc się z tym że pewnego dnia może mniej wywalić?

Szkoda czasu.

Poza tym zawsze istniej możliwość spłaty KAPITAŁU kredytu i w ten sposób mamy i mniej do spłacenia.

Ktoś mówi że mieszka z rodzicami, ok. Też mam znam kogoś takiego - przed 40 rokiem życia oszczędzając na czym się da kupił "wymarzone mieszkanie", prawie po 20 latach oszczędzania (zęby w ściane). Tyle samo czasu zajmuje spłacenie kredytu na 30lat, bo zwykle dokonuje się nadpłat kredytu i nie spłaca się go 30lat tylko 20.

Także z opcji:

1. spłata kredytu

2. płacenie najemcy

3. mieszkanie z rodzicami

pierwsza opcja może nie jest najbardziej korzystna ale nie mieszka się z rodzicami do 40 roku życia. Druga hmm - mało chyba kto to wybiera, bo nikt nie chce płacić w "próżnie" (czyli nic z tego poza wynajmem nie ma).

2013-12-02 10:56

Mieszkanie do 40 z mamą, pomijam sytuację, że mają do dyspozycji pałac 1000m2, to jakaś patologia - to musi rodzić frustrację, konflikty.

Nawet puknąć normalnie nie można, chyba, że to jakaś patologia i zamykasz drzwi do pokoju, a za ścianą matka schabowe tłucze:)

Zresztą czy 40 latek mieszkający z matką puka?

2013-12-02 10:24

Ja za miastem wybudowalem dom z gliny. Koszt o 40% nizszy niz w przypadku uzycia tradycyjnych materialow. Google: domy z gliny

2013-12-02 10:51

Ja wybudowałem z butelek typu PET - prawie za darmo.

2013-12-02 10:48

Argumentujesz bez sensu.

1)Osoba ktora musi okładać na mieszkajac z rodzicami przez 20 lat, jest osoba która była by najbardziej ryzykownym kredytobiorcą. I w tym przypadku mieszkanie ma po 20 latach, ale bedac na kredycie mógł nieraz stracic prace i co by miał .... GUAN..

2) osoba która średnio zarabia i jest w stanie max 10 lat uzbierac sam wymagana kwote oszczedzajac, moze juz majac 70% wkładu zabrac kredyt.

3) Osoba ktora moze sobie pozwolic odrazu na kredyt to taka ktora ma plecy (rodziców) i zarabia tyle siana ze jest w stanie 5 lat spacic mieszkanie przy spłacie raty.

Wiec widzisz ze osoba najbogatsza może sobie pozwolic na kredyt. Reszta musi mysleć..

2013-12-02 10:15

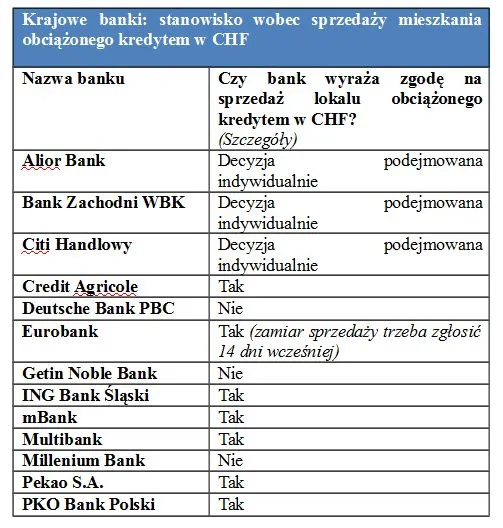

"niektóre banki nie dopuszczają w tej chwili możliwości sprzedaży nieruchomości kredytowanej frankiem" - tzn. wpierw spłać kredyt, a potem zejdziemy z hipoteki? A jak ktoś planował spłacić kredyt za kasę ze sprzedaży mieszkania? :)

2013-12-02 09:59

Brałem kredyt we frankach 12 lat temu,na lat 20.Cena mieszkania w tamtym czasie 75000,pozyczylem z banku 60000,dziś mieszkanie jest warte 170000,więc mimo sporo droższego franka ją jestem do przodu na tej transakcji.

2013-12-02 09:01

Punkt widzenia zależy od punktu siedzenia.

Mi już życie pokazało co znaczy kilka miesięcy bez stałego przypływu gotówki, a mimo wszystko mam wykształcenie i doświadczenie w zawodzie, który to w mediach jest promowany jako poszukiwany. Może i tak, ale w tym dziadoskim kraju i tak szału nie ma. Moja kobieta też ma zawód wiecznie pożądany, a i tak zdażyło się jej bezrobocie 3-miesięczne. Szalenie trudno utrzymać płynność finansową w takich sytuacjach. Każdy ma na to inny sposób, jedni mają jakiś majątek do opylenia, inni zaczną żyć na wszelkich wyżeczeniach albo pożyczą, jeszcze inni dostaną od rodziców i po kłopocie.

Radziłbym przez podpisaniem cyrografu z szatanem finansowym zrobić symulacje co będzie, gdy jedno przestanie pracować np. pół roku i nie odkładać tego na później usprawiedliwiając się, że jakoś będzie albo, że do tego czasu zdążymy się dorobić bo aktualna sytuacja w kraju może dopiec w każdym momencie.

2013-12-01 18:52

Mam rate 500zl, kredyt 150tys. Z taka rata nie czuje sie niewolnikiem banku. Do tego mialam wklad wlasny. Mam tez oszczednosci na tzw.czarna godzine, ktore pozwola nam przetrwac rok dlugi okres jezeli oboje nie mielibysmy pracy ( jest to najczarniejszy scenariusz, ktory rowniez uwzglednilismy biorac kredyt).Do kredytu trzeba podejsc rozsadnie a nie brac ile bank da, a potem miec rate 1600zl.

Wszystko jest dla ludzi tylko myslec trzeba i rozsadnie rozplanowac.

2013-12-01 19:53

Jaki problem spłacać miesięcznie 1.8 k przy zarobkach 8.0 k ? Kredyty hipoteczne są zbawienne dla naszej gospodarki, budownictwo mieszkaniowe generuje dużo miejsc pracy, ludzie mogą w końcu kupić nowocześnie zaprojektowane mieszkania, pieniądz krąży w gospodarce zamiast bezczynnie leżeć w bankach

2013-12-02 08:53

Nie koniecznie, bo aby ceny za mocno nie spadły to co zrobiliście??? wstrzymaliscie budowy, bo nadprodukcj ajuz jest ponad 200% zapotrzebowania. I co tworzycie miejsca pracy... bucha cha. Cześć ludzi sama buduje, bo niechce "gangowi olcena "dac zarobic. A jakbyscie sprzedawali po normalnych pieniadzach to byscie mogli miec ten sam zysk przy wiekszym obrocie:) .

Przez te 3 lata gdzie ilosc oddanych lokali spadła pare razy, kto miał prace przez to no kto??? . Wiec taniej a wiecej mozecie

2013-12-01 16:37

kwestia czasu , bo buduja non stop a cale pokolenie sie juz ukredytowilo ,a nastepne albo ucieka albo nie chce byc niewolnikiem banku i ma to w d......

takie artukuly pisza ustawieni redaktorzy pod publike i pod dyktando.

Kredyt jeszcze nikomu nie pomogl a daje tylko miraz posiadania czegos na chwile.

Tak naprawde jutro lecicie z pracy i PO WAS. Bank was zje a mieszkanie sprzeda innemu frajerowi ktory sie ukredytowi radosnie w chwili euforii z cyklu : : a co ja nie splace???

I nie czarujcie z cenami sztucznie nadymanymi przez bande deweloperow i bankow. Ceny spadna na pysk ,wystarczy przestac kupowac.

A jak ktos chce to niech sie ukredytowi na 30 lat. I kupi sobie sznur od razu.

I tyle temacie

2013-12-01 16:59

mi się też tak wydaje. Budują budują budują... W końcu skończy się limit, mieszkań będzie za dużo i będą leciały za śmieszne w stosunku do aktualnych.

2013-12-01 19:44

Jak tylko ceny spadły zamrozili budowy, żeby utrzymać wyższe ceny.

Teraz znów mniej budują bo ceny spadły i kombinują czekając na kolejną rodzinę na swoim

2013-12-02 08:48

Dziwisz się artukuły na wp i interii kosztują.

2013-12-01 19:09

I taka sytuacja mi się marzy... może wtedy będę w stanie kupić coś swojego, małego... Jakby ludzie się zbuntowali i przestali brać kredyty na mieszkania to sytuacja byłaby idealna...

2013-12-02 08:46

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy