Znasz osiedle Wzgórze Hoplity?

26 lipca 2024

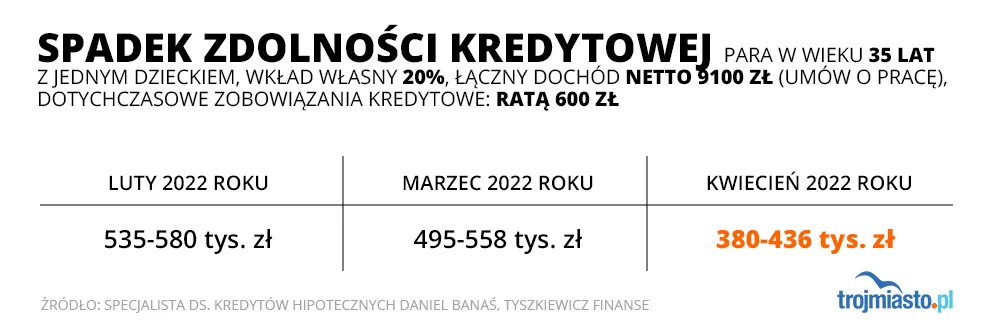

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-03 14:25

To podstawa, gromadzić kapitał, nie kupować za gotówkę, mając kapitał otwierają się różne drogi rozwoju, brak kapitał blokada na każdy polu. Banki nie mają żadnej przewagi nad ludźmi oprócz właśnie kapitału

2022-04-06 12:56

ale nie w postaci gotówki

2022-04-04 07:48

materiały drożeją, transport drozeje, działki drozeją to co ma wam spaść? myslicie ze deweloperzy charytatywnie będa budować? Cena m2 wzrośnie jeszcze bardziej, tylko deweloperka zamrozi nowe inwestycje. Wzrośnie wynajem, bo ludzie nie będą dostawać kredytów.

2022-04-04 12:45

wymieniłeś czynniki sprzyjające wzrostowi cen, ale czynnikiem sprzyjającym ich spadkowi będzie z kolei wzrost upadłości spowodowany wyższymi ratami. Może się powtórzyć scenariusz sprzed 15 lat że ceny spadną o 20%, Tyle że teraz tego nie zauważymy bo jest wysoka inflacja. Realnie jeśli będzie na poziomie 10% przez 2 lata a ceny nie pójdą w górę to

wymieniłeś czynniki sprzyjające wzrostowi cen, ale czynnikiem sprzyjającym ich spadkowi będzie z kolei wzrost upadłości spowodowany wyższymi ratami. Może się powtórzyć scenariusz sprzed 15 lat że ceny spadną o 20%, Tyle że teraz tego nie zauważymy bo jest wysoka inflacja. Realnie jeśli będzie na poziomie 10% przez 2 lata a ceny nie pójdą w górę to tak jakby cena metra kwadratowego spadła owe 20%. Nie twierdzę że będzie dokładnie tak ale nie o liczby tu chodzi. W dłuższej perspektywie cena zawsze będzie rosła więc jest to dobra lokata kapitału jeśli nie ma się pomysłu na biznes.

2022-04-06 10:08

2022-04-03 21:39

Bez sensu

2022-04-04 01:13

Oczywiście lepiej całe życie wynajmować i nic z tego nie mieć.

2022-04-03 21:49

Kupują na kredyt... A zarób sobie.

Mieszkanie na kredyt, samochód w leasingu... Nic nie jest ich...

2022-04-04 14:15

Mogą sobie "zarabiać w nieskończoność", a inflacja i wzrosty cen sprawią, że i tak do końca życia będą gryźli beton, jeśli się nie skredytują. To nie są lata komuny, gdy państwo dawało mieszkanie za półdarmo.

2022-04-06 10:07

Zarobić na kredyt? Trzeba pracować sto lat. Nieliczni bez wsparcia mogą sobie na to pozwolić. Kupić za własną gotówkę? Promil z tych nielicznych

2022-04-04 09:22

Wolę zapłacić 2 razy tyle w perspektywie 20 lat, niż musieć jednorazowo zapłacić całość.

2022-04-05 07:24

ale uważaj żebyś z kredytami nie przesadził bo stracisz najpierw wszystko co masz a potem zdrowie... te psychiczne też

2022-04-03 20:41

Inflacja Cię że żre 11% obecnie!

2022-04-03 22:04

Taka może dopiero przyjść.

2022-04-03 22:12

2022-04-03 23:32

2022-04-03 21:39

2022-04-03 21:39

2022-04-03 21:55

Komunizm w natarciu

2022-04-03 12:04

Tylko po drodze będzie jeszcze wzrost cen napędzany ucieczką przed inflacją, tak z pół roku-rok, potem zacznie się kryzys i zjazd wszystkiego a cen nieruchomości zwłaszcza.

2022-04-05 09:10

Nieruchomości będą nadal kupowane, ale teraz już tylko przez bogatych np. Na wynajem. Tylko biednych nie będzie już stać na własne mieszkanie, także ceny będą nadal wysokie

2022-04-04 10:46

wystrzeliły w górę tak, że deweloperzy nie będą sprzedawać po niższych cenach, będą woleli wykończyć mieszkania po taniości i wynajmować. Ograniczą podać, która przy ograniczonym popycie i galopującej inflacji = brak (znaczącej) obniżki cen.

2022-04-04 00:24

A za 30 lat kolejne 30%, więc czekaj Geniuszu.

2022-04-03 22:21

Nie zacznie się żadne spadek tylko hossa dla właścicieli mieszkań bo będzie większy popyt na wynajem.

2022-04-03 21:41

Wcześniej d**ile tankowali do pełna i kupowali dolary...

2022-04-03 20:10

któremu lecą lata, a marzy o własnym lokum. Teraz będzie musiał poczekać kilka dodatkowych lat, zanim banki pozwolą mu się zadłużyć.

2022-04-03 21:57

2022-04-04 23:15

Co ma do tego Tusk?

2022-04-03 19:19

Na razie jednak paradoksalnie rzeczywiście możemy mieć jeszcze wzrost cen napędzany przez uciekających przed inflacją i zachęconych popytem na najem. Ale to chwila, potem będą lokaty 8% (już są na 4,7%) i inwestycja w nieruchomości stanie się mocno nieatrakcyjna. Do tego kryzys i słabnący popyt na najem (ludzie czasowo będą mieszkać na kupie, z

Na razie jednak paradoksalnie rzeczywiście możemy mieć jeszcze wzrost cen napędzany przez uciekających przed inflacją i zachęconych popytem na najem. Ale to chwila, potem będą lokaty 8% (już są na 4,7%) i inwestycja w nieruchomości stanie się mocno nieatrakcyjna. Do tego kryzys i słabnący popyt na najem (ludzie czasowo będą mieszkać na kupie, z rodzicami itp).

Teraz z zakupami trzeba się wstrzymać 2-3-4 lata. Po Lehmanie (2008r) giełda zareagowała od razu ale w nieruchomościach musiał minąć rok (2009r) żeby rynek zareagował, potem przyszła druga fala obniżek cen (2011-2012) i to był najlepszy czas na zakup.

W USA już widać spadki wolumenu sprzedaży nieruchomości (także związany z rosnącym kosztem kredytu), trend przyjdzie i do nas. Helicopter money tym razem nie nadleci bo problem jest zupełnie odwrotny. Nie będzie więc wzrostów cen wynikających z napływu pustego pieniądza. Jeszcze mogą być wzrosty cen nieruchomości pchane inflacją ale to ostatni taki rok w najbliższych latach.

2022-04-04 06:38

lokaty 4,7%, ciekawe gdzie? Max 2 z kawałkiem są i to w promocji.

2022-04-03 20:59

No w 2008 zaczęło się od Lehmana ale dlaczego ? Bo kredyty dostawili ci co nigdy nie powinni więc to same banki zawiniły. Giełda zareagowała wtedy od razu to dlaczego teraz nie reaguje ? Spadek sprzedaży będzie i to na pewno bo deweloperzy nie będą do interesu dokładać a osoby prywatne tyle kupować. Problem jednak pomiędzy 2008 a dziś jest taki,

No w 2008 zaczęło się od Lehmana ale dlaczego ? Bo kredyty dostawili ci co nigdy nie powinni więc to same banki zawiniły. Giełda zareagowała wtedy od razu to dlaczego teraz nie reaguje ? Spadek sprzedaży będzie i to na pewno bo deweloperzy nie będą do interesu dokładać a osoby prywatne tyle kupować. Problem jednak pomiędzy 2008 a dziś jest taki, że mamy olbrzymi popyt i potrzeby mieszkaniowe, wzrost cen mat budowlanych, brak rąk do pracy a tym samym wzrost płac. Co jeszcze różni 2008 od dziś to to, że wtedy ceny rosły całkowicie w oderwaniu od zarobków ( wtedy metr też już kosztował miejscami ponad 10 tyś). Dziś kafelkarz zarabia ponad 10k. Aby ceny spadły musiałby spaść zarobki, ceny materiałów, energii i musiałoby pojawić się więcej rąk do pracy. Skończy się tak, że część małych dev padnie, część ludzi sprzeda bo nie będzie ich stać spłacać kredyt ale nie będzie tak, że spadnie popyt. Ludzie nie będą gnieździć się po 10 na mieszkaniu ( tak też nie było w 2008). Zmieni się schemat posiadania z własności na wynajem przez całe życie. Ludzie będą musieli się z tym pogodzić bo nie będą mieli wyjścia. Wzrost cen najmu spowoduje, że kupować będą głównie inwestorzy i cały koszt zakupu spadnie na najemcę. Ceny najmu od 100zł/metr za małe mieszkania to będzie norma.

2022-04-03 21:51

2022-04-03 18:35

Bez watpienia ceny już zaczynają spadać póki co w postaci rabatów.

2022-04-03 17:59

Wiesz co : hahahahhahahahhahahahahha i na koniec hahahahahh. Tak będzie z tym kryzysem.

2022-04-03 13:43

jak mieszkania są niedostępne ze względu na ceny i raty kredytu to będziesz wynajmował za cenę znacznie wyższą niż obecnie.

Do tego 2 mln ukraińców i już mamy ogromny deficyt mieszkań.

Od lipca wchodzi kolejny koszt czyli fundusz gwarancyjny. To kolejny klocek do podbicia cen mieszkań.

2022-04-06 10:20

2022-04-06 13:08

2 lata temu za 380k kupiłem 3 pokoje 60m2 z komórką lokatorską i miejscem parkingowym. Na Południu ale daleko od Szadółek i po nawietrzej. A dzisiaj?? Wybór byłby: "mikroapartament" albo "Elbląg".

2022-04-03 12:42

atrakcyjnych beda stale rosły

2022-04-03 21:42

2022-04-03 20:09

zdziwilbys sie jakie tu sa ceny kolo tego wysypiska

2022-04-03 21:42

2022-04-03 12:51

Tak tak, tak samo mówiliście w 2008, a później w 2013 kupiłem na Przymorzu 3 tysiące złotych taniej za metr niż były w 2008 i jeszcze gratis komórka lokatorska.

2022-04-03 12:57

2022-04-03 21:14

Jedno mniej inne bardziej. Naiwnym trzeba byc aby myslec , ze mieszkanie na przymorzu bedzie po 20k podczas gdy na szadolkach za 6k.

2022-04-03 21:53

To dlaczego w Beverly Hills albo dobrej dzielnicy Londynu mieszkania są bardzo drogie a nie miałoby być różnicy w cenie pomiędzy Szadółkami a Przymorzem ? Lokalizacja.

2022-04-04 07:50

To już gruby odpał tak myśleć.

2022-04-04 08:29

Chodziło mi o to, że lokalizacja robi różnicę w cenie. W USA tak jest i u nas też. wszędzie.

2022-04-03 18:36

Bzdrura,wszystko poleci-jedne mniej drugie bardziej.

2022-04-03 12:29

2022-04-04 12:46

a ja słyszałem 12 lat temu bo wtedy tak było. Przecież ceny spadły około 20%

2022-04-03 21:48

2022-04-03 20:55

Rynek by strzelił w pandemii, ale Geniusze z RPP obniżyli stopy do zera i Ludzie, którzy nie powinni brać kredytu, te kredyty dostali i utrzymali wysokie ceny mieszkań.

2022-04-03 21:42

Niewolnictwo na 35 lat... Super

2022-04-03 18:35

Dokładnie tyle trwa cykl koniunkturalny wiec za rok tego już nie usłyszysz

2022-04-06 10:18

Cykl występuje ale jest tylko jednym z czynnikow który mówi nam że będzie kryzys.

A doszły nam kolejne:

Dodruk po covidzie, zasiłki 500+ i inne oraz Rosja.

I to wszystko w warunkach gdy pseudosystem ubezpieczeń społecznych zbliża się do fazy "sprawdzam". Zatem kryzys będzie głęboki i długi nie zważając na cykle. Nawet gdyby od dziś ci którzy nie pracują poszli do pracy, a państwo by działało racjonalnie to już za późno żeby się uchronić

2022-04-03 21:41

2022-04-03 21:48

2022-04-03 21:50

Q jeszcze bachor..

2022-04-04 20:20

2022-04-03 21:40

2022-04-03 12:08

Znajdą się ludzie z kasą więc jedni będą mieć mieszkań na pęczki a inni wcale.

2022-04-06 10:12

Znam ludzi którzy 10 lat czekali na spadek cen nieruchomości. Nie zauważają trendu, który w bogatszych krajach już dawno jest. Niech spróbują sobie kupić mieszkanie we Frankfurcie, Amsterdamie czy w Kopenhadze

2022-04-03 11:18

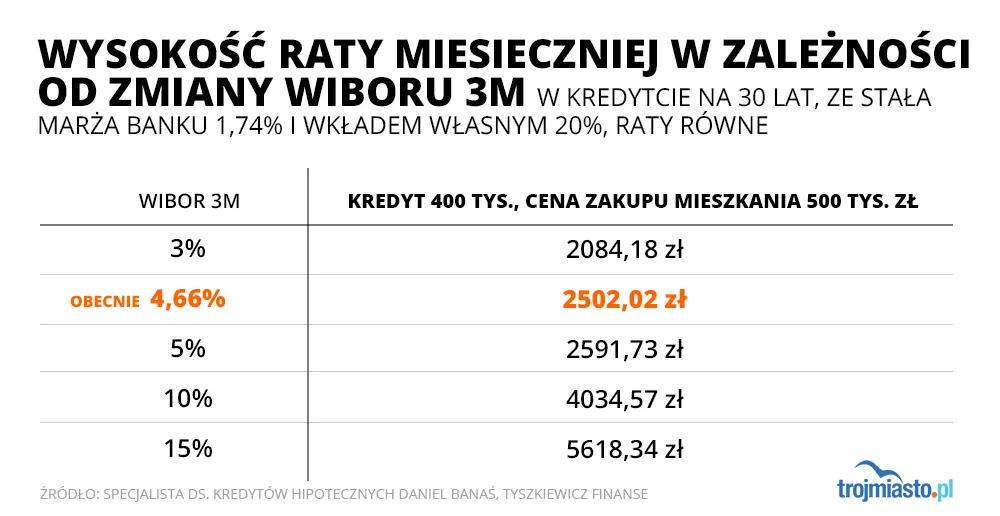

Przykład: pożyczone 450 tysięcy na 25 lat, w zeszłym roku rata niecałe 2000 złotych, teraz 3000 złotych z potencjałem, pewnością dalszego wzrostu. Do tego bardzo duży wzrost kosztów utrzymania mieszkania i wzrost kosztów życia.

Ponad 90% Polaków jest w pierwszej skali podatkowej.

Nie ma opcji, w drugiej połowie roku w gospodarce będzie lała się krew.

Biorę popcorn i spokojnie obserwuję rynek nieruchomości.

2022-04-06 12:57

popcorn żeby wtedy nie umrzeć z głodu

2022-04-06 10:26

A rzeź będzie jeśli państwo będzie ich chciało "ratować" tak jak zwariowanych frankowiczów

2022-04-04 11:45

Ci, którzy mają pewną prace dostanie tą podwyżke o 1000, albo już mają taki bufor. Ci, którzy przeszacowali swoje możliwości będą musieli wyskakiwać z mieszkań.

2022-04-06 10:54

Budżetówka może tyle dać. Bo to publiczne więc nie boli a pracownicy i tak zarabiają w większości 2500-3000 netto więc ma to takie uzasadnienie żeby praca nie miała wartości prawie ujemnej.

Ale wiele firm zamiast dać 1000 podwyżki - po prostu pożegna pracownika

2022-04-03 21:52

2022-04-03 20:44

dobrze, ze moje dochody wzrosły o 50 % od tego czasu, bo było by cięzko. Ale chyba mało ludzi w Trojmiescie zarabia nawet te przykladowe 9kola na rodzinę, nie mówiąc o 2 krotności np?

2022-04-03 17:58

No będzie rzeź ale na najemcach jak już niedługo będzie płacić od 100zł/m miesięcznie.

2022-04-03 20:51

Tutaj nie będzie opłacało się żyć.

2022-04-06 10:50

Tak do 30-35 roku życia świtały takie myśli. Wiem że sporo osób myśli podobnie i nawet jeśli im poziom życia znacznie się obniży to nie wyemigrują. I nie ma to związku z zadnymi pobudkami ideologicznymi. Ja żałuję z wieku 20-25 nie posmakowałem emigracji. Nie liczę wyjazdów na 3-4 miesiące bo to nie jest emigracja. Lepiej mieli ci którzy byli

Tak do 30-35 roku życia świtały takie myśli. Wiem że sporo osób myśli podobnie i nawet jeśli im poziom życia znacznie się obniży to nie wyemigrują. I nie ma to związku z zadnymi pobudkami ideologicznymi. Ja żałuję z wieku 20-25 nie posmakowałem emigracji. Nie liczę wyjazdów na 3-4 miesiące bo to nie jest emigracja. Lepiej mieli ci którzy byli zmuszeni bo tu nie mieli pracy albo zawsze zarabiali marnie. Im zazdroszczę bo emigracja rozwija, daje energię. A w Polsce jeśli żyje się już na w miarę dobrej stopie to ciężko o motywację do czegoś więcej a przedsiębiorcy mają pod górę. Nie znam osób których kariera szła jednostajnie do przodu i nagle nie wiadomo dlaczego wystrzeliła. Takie przypadki zawsze mają jakieś podłoże polityczno-biznesowe. Znajomi którzy e młodym wieku wybrali emigrację, po 5-7 latach głównie śmieciowych zajęć potem mieli okres szybkiego rozwoju zawodowego tak w między 25-35 rokiem życia. To jest okres w którym w Polsce większość ludzi stabilizuje swoje życie zawodowe i już jest mniej lotnych niż wcześniej. Swoje obowiązki wykonuje się już bardziej automatycznie i kreatywność spada. W tym czasie też juz nieraz dobija się do ściany i zaczyna rozumieć układy, przeć co już mniej się chce! Można żyć sobie dobrze i spokojnie ale wyrażenie "robić karierę" nie pasuje.

2022-04-04 07:00

2022-04-06 13:22

No w tym zakresie to jesteśmy w czołówce.

2022-04-03 12:01

Spoko, pis coś wymyśli, jakieś dopłaty do kredytów dla biedoty lub częściowe umorzenia lub zawieszenia. W innym wypadku jak stopy osiągną 10% + to rzeź to za łagodnie poweidziane, mielibyśmy duży problem społeczny bo dużo kredyciarzy wyleciałoby na bruk.

2022-04-03 21:47

2022-04-04 08:59

A to, że czas rozdawać kiełbasę wyborczą. A oni przecież obiecają teraz wszystko.

2022-04-06 10:32

2022-04-06 13:20

Tylko, że całe to rozdawnictwo nie pochodzi z nadwyżek budżetowych (bo ich nie ma), tylko powiększa dług publiczny, który ktoś w końcu będzie musiał spłacić. Ktoś, czyli podatnik.

2022-04-03 16:46

2022-04-03 11:46

trzeba było brać stałą ratę

2022-04-03 17:43

ale z tego, co wiem od dobrych 10 lat żaden bank nie oferowal stałegoa jeśli już to z tak śmiesznymi ograniczeniami, ze może garaż moznaby w ten sposób kupić

2022-04-06 10:31

Tylko nikt o tym nie mówił.

2022-04-03 21:46

Stałe oprocentowanie w całym okresie kredytowania.

2022-04-03 15:18

stała jest tylko na 5 lat.

2022-04-03 11:29

2022-04-03 21:45

Do ostatniej raty kredytu mieszkanie jest wlasnoscia Banku... Współczesny 30 latek w wieku 65 lat stanie się wolnym człowiekiem we własnym mieszkaniu...

2022-04-04 10:05

Mieszkanie w każdej chwili możesz sprzedać, nawet z kredytem, prawdopodobnie nawet z zyskiem. Więc jakie to niewolnictwo? Co za różnica odkładać co miesiąc i za ileś lat kupić za gotówkę czy płacić co miesiąc trochę więcej i mieszkać od razu? Zamiast pokątnie u rodziców czy w wynajmnowanym, za które o dziwo, również trzeba zapłacić.

2022-04-04 11:56

nie mozesz mieszkania sprzedac w kazdej chwili, a przynajmniej nie po rynkowej cenie, bo musi sie najpierw znalezc kupiec. Sprzedawalem mieszkanie 4 lata temu, po roku dopiero znalazlem chetnego, caly czas splacam resztki kredytu za to mieszkanie bo cena za jaka udalo sie sprzedac nie pokryla kredytu. Latwo sie mowi poki sie nie musialo sprzedawac.

2022-04-04 15:27

Szybka sprzedaż lokalu zależy od wielu czynników m.in. lokalizacji, żądanej ceny i atrakcyjności lokalu. Brak zainteresowania twoim mieszkaniem nie oznacza że inni mają ten sam problem

2022-04-04 19:05

Oczywiście, ja tylko chciałem powiedzieć że nie zawsze jest to opłacalne, różnie bywa. Jeden sprzeda w tydzień a drugi będzie sprzedawał rok obniżając cenę co miesiąc.

2022-04-05 09:42

No to prawda, muszę się zgodzić, to jednak zależy od wielu czynników.

2022-04-04 12:26

A to bardzo ciekawe, bo ja gdy sprzedawałem swoje mieszkaniu po tygodniu miałem kupca i później jeszcze 2 w kolejce, gdyby pierwszy nie dał rady. Owszem, można było wyciągnąć wiecej ale zależało mi na czasie a i tak byłem sporo na plus. Sprzedawałem 5 lat temu, darmowe ogłoszenie tutaj na trójmieście, bez pośredników, ogłoszenie zdjąłem po tygodniu. Nie wiem co musiało by się wydarzyć, żeby na mieszkaniu stracić. Chyba że kredyt we frankach, ale tego to nie znam.

2022-04-04 13:35

No to widzisz, zalezy kto i gdzie i kiedy sprzedaje, rok czy dwa lata pozniej albo wczesniej moglbys miec probelmy ze sprzedaza. Zalezy tez za ile kupiles i za ile wykonczyles, no ale to nie jest tak ze nigdy sie nie traci, jestem zywym przykladem.

2022-04-03 22:19

A co proponujesz w zamian? Czekać na mieszkanie po babci, mieszkać w siedmiu w jednym pokoju w Norwegii i żyć jak niewolnik aż uciułasz na mieszkanie czy u rodziców do 40tki i odkładać każda wypłatę? Bo nawet dobrze zarabiająca osoba nie jest w stanie kupić mieszkania za gotówkę zakładając że jest osobą samodzielną, bez wsparcia finansowego

A co proponujesz w zamian? Czekać na mieszkanie po babci, mieszkać w siedmiu w jednym pokoju w Norwegii i żyć jak niewolnik aż uciułasz na mieszkanie czy u rodziców do 40tki i odkładać każda wypłatę? Bo nawet dobrze zarabiająca osoba nie jest w stanie kupić mieszkania za gotówkę zakładając że jest osobą samodzielną, bez wsparcia finansowego rodziców czy dziadków i chce żyć normalnie jak człowiek.

Kredyt nie jest niewolnictwem jeżeli bierze się kredyt w miarę możliwości finansowych, biorąc pod uwagę wpływ zmiany oprocentowania i wzrostu raty kredytu. Problem z kredytem zaczyna się wtedy gdy pożycza się więcej niż nas na to stać.

2022-04-04 07:27

A to ciekawe, w artykułach o njeruchomościach zawsze było napisane, że większość mieszkań sprzedaje się za gotówkę.

2022-04-06 10:28

2022-04-04 15:24

Ciekawe jest to skąd ludzie mają taką gotówkę, stąd mój komentarz którego nie rozumiesz. Nie pytam czy ludzie kupują za gotówkę czy na kredyt. Pytam skąd gotówkowicze mają 400-500 tys zł, w jaki sposób zaoszczędzili taka kwotę przy przeciętnych lub nawet dobrych zarobkach.

2022-04-06 10:28

2022-04-04 11:06

Papier jest cierpliwy, przyjmie wszystko. Z moim kumplem też tak było: mieszkanie spłacał w kredycie, a potem wykupił za gotówkę. Jak to zrobił zapytacie? Dostał kasę od rodziców.

Więc można napisać, że sprzedane za gotówkę.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy