Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

tak, przy obecnych cenach nieruchomości kredyt jest dla mnie nieosiągalny

42%

to dużo zmienia, jednak jeśli nowe lub większe mieszkanie jest potrzebne, zakup byłby możliwy

8%

tak, na szczęście zdążyłe(-a)m z zakupem przed zmianami

17%

nie, uzyskanie kredytu jest możliwe

8%

nie miałem w planach zakupu nieruchomości

20%

Od października ubiegłego roku Rada Polityki Pieniężnej rozpoczęła cykliczne podwyżki stóp procentowych. W praktyce podnoszą one również wskaźnik WIBOR odpowiedzialny za poziom rat zdecydowanej większości kredytobiorców.

- W ciągu ostatnich pięciu miesięcy wskaźniki te wzrosły już sześciokrotnie i wszystko wskazuje na to, że podwyżki będą kontynuowane. Zmiany niekorzystanie wpływają zarówno na portfele osób spłacających kredyty z oprocentowaniem zmiennym, jak również na sytuację osób, które dopiero planują zaciągnąć kredyt - ocenia ekspert kredytowy Sebastian Murglin.Dodatkowe zabezpieczenie wypłacalności

Dodatkowo od 1 kwietnia banki udzielały będą kredytów

na podstawie znowelizowanej rekomendacji "S" Komisji Nadzoru Finansowego (KNF), która zakłada w przeliczaniu zdolności kredytowej pięcioprocentowego buforu. To na wypadek kolejnych podwyżek stóp procentowych: dotychczas w wyliczeniach uwzględniano wyłącznie aktualną stawkę WIBOR. Celem nowych przepisów jest stworzenie tolerancji na wzrost miesięcznych rat kredytów i zapewnienie wypłacalności gospodarstw domowych.

- Całość ma bezpośredni związek ze wskaźnikiem DTsI, który obrazuje relacje całkowitych rocznych zobowiązań kredytowych i finansowych klienta do jego całkowitego rocznego dochodu. Zgodnie z nową rekomendacją Komisji Nadzoru Finansowego wskaźnik DTsI nie może przekroczyć 50 proc. dla osób uzyskujących dochody powyżej średniej krajowej oraz 40 proc. dochodów dla osób z wynagrodzeniem poniżej przeciętnego dochodu - dodaje Sebastian Murglin. Tym samym, jeśli zarabiamy powyżej średniej krajowej, to po zapłaceniu raty kredytu powinna pozostać nam połowa zarobionych pieniędzy, a jeśli poniżej, to analogicznie - 60 proc. środków finansowych.

Dziesiątki tysięcy różnicy w zdolności kredytowej

- Przed wejściem w życie nowej rekomendacji KNF, biorąc pod uwagę 30-letni okres spłaty, zdolność kredytowa dla osoby zatrudnionej w oparciu o umowę o pracę, z dochodem 6 tys. zł netto miesięcznie, bez osób na utrzymaniu oraz bez innych zobowiązań kredytowych, wynosiła około 400 tys. zł. Ta sama osoba, od 1 kwietnia, po wprowadzeniu rekomendacji KNF może uzyskać kredyt na około 320 tys. zł. Odnosząc się do marca zeszłego roku, kredytobiorca z powyższego przykładu mógł liczyć nawet na zdolność w okolicy kwoty 600 tys. zł - wyjaśnia Sebastian Murglin.Różnice w zdolności kredytowej osób bez zobowiązań są znaczące.

Jeszcze gorzej wygląda to w przypadku par z dziećmi lub osób, które posiadają inne zobowiązania kredytowe. Przykładowo, gospodarstwo domowe o dochodach na poziomie 9 tys. zł netto, w przypadku zaciągnięcia zobowiązania na 30 lat, będzie miało zdolność na poziomie 425 tys. złotych. Dodatkowo, na obniżenie zdolności kredytowej wpływać może także wiek kredytobiorców.

Doradcy finansowi w Trójmieście

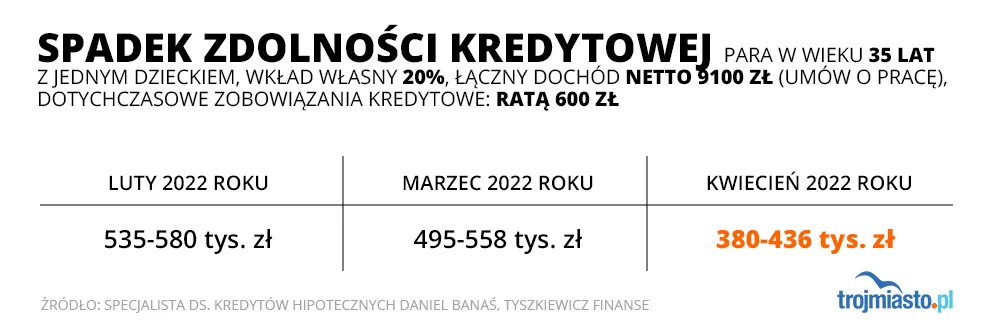

Dla przykładu, para w wieku 35 lat z jednym dzieckiem, przy wkładzie własnym 20 proc., łącznym dochodzie netto 9100 zł z tytułu umów o pracę i dotychczasowych zobowiązań kredytowych z ratą 600 zł w lutym 2022 roku posiadała zdolność kredytową na poziomie około

535-580 tys. zł (różnice wynikają z wyboru banku). W marcu 2022 roku ta sama para miała zdolność w przedziale około pomiędzy

495- 558 tys. zł. Największy spadek zdolności nastąpił natomiast po 1 kwietnia, kiedy przy tych samych parametrach zdolność spadła do

380-436 tys. złotych.

Raty kredytów hipotecznych poszły w górę

Zgodnie z decyzją Rady Polityki Pieniężnej z marca bieżącego roku, referencyjna stopa procentowa wzrosła z 2,75 do 3,5

punktów procentowych. Zgodnie z tymi podwyżkami, stopa referencyjna WIBOR 3M wyniosła 3,91 proc., a dla WIBOR 6M - 4,3 proc. Mimo kilku podwyżek, Rada Polityki Pieniężnej zapowiada kolejne, a analitycy spodziewają się, że do końca bieżącego roku stopa referencyjna przebije 5 pp., a to oznacza jeszcze wyższy WIBOR.

Marcowe podwyżki stóp procentowych

Jeśli spojrzymy wstecz, osoby, które zaciągały kredyty hipoteczne od 2013 roku sukcesywnie miały coraz niższe raty. Teraz się to zmieniło. Aktualny wzrost stóp procentowych najbardziej odczuwają jednak osoby, które zaciągały kredyty od lutego 2020 roku.

- Zaciągając kredyt hipoteczny w 2020 roku mieliśmy WIBOR 3M na poziomie 0,22 pp. Jeśli rata dla kredytu na 300 tys. zł na 25 lat wynosiła około 1304 zł, to w grudniu 2021 rata tego samego kredytu wynosiła już 1680 złotych, a przy obecnym poziomie WIBOR jest już 2040 złotych - wymienia Łukasz Kubista z Prime Banking.

Ekonomiści twierdzą, że

okres podwyższonych stóp procentowych może potrwać około dwóch lat, jednak trzeba brać pod uwagę, że to jedynie prognozy. - Wysoka inflacja oraz wojna za naszą wschodnią granicą mogą zmienić kierunek dotychczasowych spekulacji. W najbliższym czasie w uzyskaniu kredytu na zakup mieszkania niezbędne może się okazać zwiększenie dochodów gospodarstwa domowego, zmniejszenie aktualnych zobowiązań lub wniesienie wyższego wkładu własnego - ocenia Sebastian Murglin.Oprocentowanie stałe czy zmienne

Aktualnie przy zaciąganiu kredytu hipotecznego mamy do wyboru zobowiązanie oparte o:

- oprocentowanie zmienne, gdzie WIBOR jest aktualizowany przez bank co trzy lub sześć miesięcy,

- oprocentowanie stałe z gwarancją braku zmian wysokości rat przez pięć lat ze względu na wahania WIBORu.

- Po pięciu latach spłacania kredytu bank daje kredytobiorcy wybór: czy chce przejść na oprocentowanie zmienne, czy przedłużyć oprocentowanie stałe na kolejny okres, ale już z zaktualizowanej - za pięć lat - oferty banku. Zdecydowana większość kredytów hipotecznych w Polsce została udzielona z oprocentowaniem zmiennym. Wcześniej zwyczajnie nie było ofert oprocentowania stałego. KNF widząc zagrożenia z tym związane od lipca 2021 roku narzuciła na banki obowiązek posiadania w ofercie kredytu hipotecznego opartego o oprocentowanie okresowo stałe - wyjaśnia Łukasz Kubista. W ofertach niektórych banków możemy także spotkać się z oprocentowaniem stałym na dziesięć lat. Zarówno oprocentowanie stałe na pięć, jak i dziesięć lat,

daje gwarancję w określonej perspektywie czasu na niezmienność wysokości rat kredytu i tym samym większy spokój o domowy budżet.

- Aktualnie jesteśmy w stanie uzyskać kredyt hipoteczny z okresowym oprocentowaniem stałym na poziomie około 6,08-6,50 proc., w zależności od wyboru oferty banku - informuje Daniel Banaś. Kredytobiorcy, którzy zaciągnęli swoje zobowiązania po lutym 2020 roku płacą aktualnie miesięczne raty o 500, 700 czy nawet ponad 1000 zł wyższe.

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Barometr cen nieruchomości

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy