Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(105 opinii)

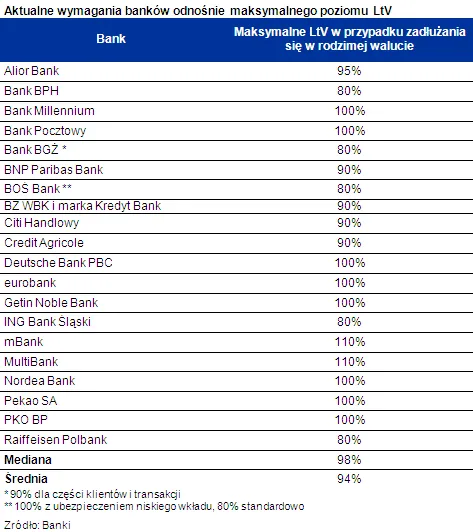

Komisja Nadzoru Finansowego wprowadziła nową rekomendację S. Najważniejszą zmianą jest wymaganie wkładu własnego, jakim dysponować musi osoba, która chce zaciągnąć kredyt mieszkaniowy. Od przyszłego roku klient z własnej kieszeni będzie musiał wyłożyć co najmniej 5 proc. ceny nieruchomości, od 2015 r. - 10 proc., a od 2016 - 15 proc.

2013-06-22 11:00

Obecnie, dla osób zarabiających maksymalnie średnią krajową, jest to 50 proc. wynagrodzenia, a dla tych lepiej zarabiających 65 proc. wynagrodzenia.

PYTAM - JAK ŻYĆ panie premierze ?!

2013-06-22 15:31

A co ma premier do Twojej pracy? Weź się do roboty, poszukaj lepiej płatnej pracy.

Na początek - przejrzyj ogłoszenia o pracę, i zastanów się DLACZEGO w 99% z nich nie spełniasz wymagań?

2013-06-22 17:51

ale, zes blysnal

2013-06-22 22:03

Ale żeś konstruktywnie odpowiedział :) Żadnego argumentu tylko "cwana" odzywka, w dodatku z błędem.

2013-06-22 21:22

2013-06-22 17:42

2013-06-22 11:08

buahahhahaahha

2013-06-22 20:10

w tym kraju sie NIE DA

2013-06-22 19:56

przyjaźni nie zaczyna się od długu, obojętnie czy z dorosłością, czy z bankiem.

2013-06-22 10:19

Taa ciekawe... Może ktoś kto ma możliwość mieszkać u rodziców i pracuje to może odłożyć, ale przy takich cenach wynajmu mieszkań to nie realne... Większość młodych ludzi chce kupić mieszkanie na kredyt bo rata będzie taka sama jak przy wynajmie. Życzę powodzenia.

2013-06-22 19:46

zostanie Ci 800 zł/mies. to po roku masz 10 000 PLN, itd.

2013-06-22 18:42

...a niewidzialna ręka rynku zadziała

2013-06-22 18:27

Polska chory kraj.

2013-06-22 17:21

Jak mlodzi ludzie maja odkladac na mieszkanie???Bez gwarancji stalej pracy,umowy smieciowe no i nie wspomne o smiesznych zarobkach.A jeszcze do czasu nowego mieszkania oplacac wynajm.....i jeszcze do tego kupowac drogie sukienki premierowej.

2013-06-22 17:34

Załóż partię, wygraj wybory i wprowadź nowe prawo, takie co da każdemu pieniądze, ale nie krzycz jak nie będziesz miał z czego dać.

Obiecujących i narzekających u nas jest sporo, ale chętnych do pracy brak.

2013-06-22 10:20

I bardzo dobrze :) najlepiej ograniczyć kredyty do zera.

Co napędza tak wysokie koszta mieszkań ? - kredyty :)

Ludzie myślcie .... jeśli nie będzie kredytów (na fantazyjne 20-30 lat) to nie będzie popytu ....

a co się dzieje jak nie ma popytu a jest podaż ? (dla mniej inteligentnych -- cena spada i dopasowuje się).

2013-06-22 15:54

bo spada podaż mieszkań, upada większość z deweloperów i pozostaje reszta i dyktuje ceny dla tych "których stać"

Pomyśl wolisz płacić komuś 1200 za wynajem, 1200 raty kredytu, czy odkładać 20 lat na mieszkanie?

2013-06-22 14:23

Mieszkanie to nie Jaguar, kretynie. Ludzie muszą gdzieś mieszkać, a zanim odłożą to minie 20 lat - kto będzie rodziny zakładał w takiej sytuacji? Kredyty są dla ludzi, a brać je trzeba rozsądnie.

2013-06-22 10:57

nie ma takiej formy jak kosztA, są kosztY - kosztA można mieć w oborniku...

2013-06-22 10:29

taaa

2013-06-22 15:52

bo przynajmniej człowiek jest bardziej świadomy w co się pakuje jak musi na początku za coś zapłacić z własnej kieszeni.

2013-06-22 15:01

no nic czas planowac wyjazd z kraju...

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy