Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(89 opinii)

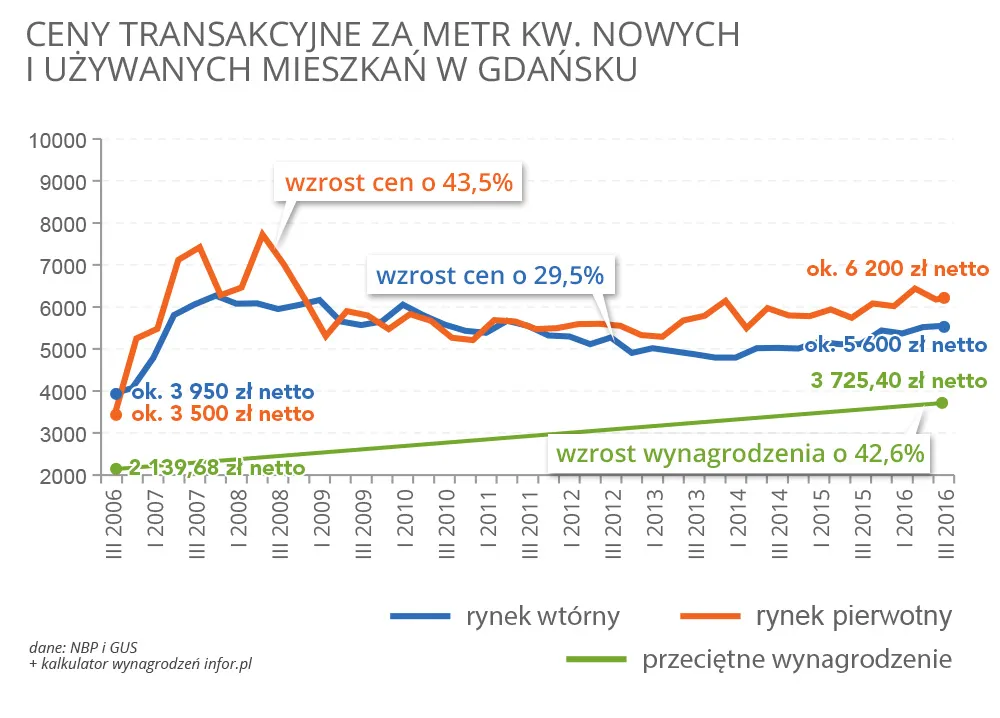

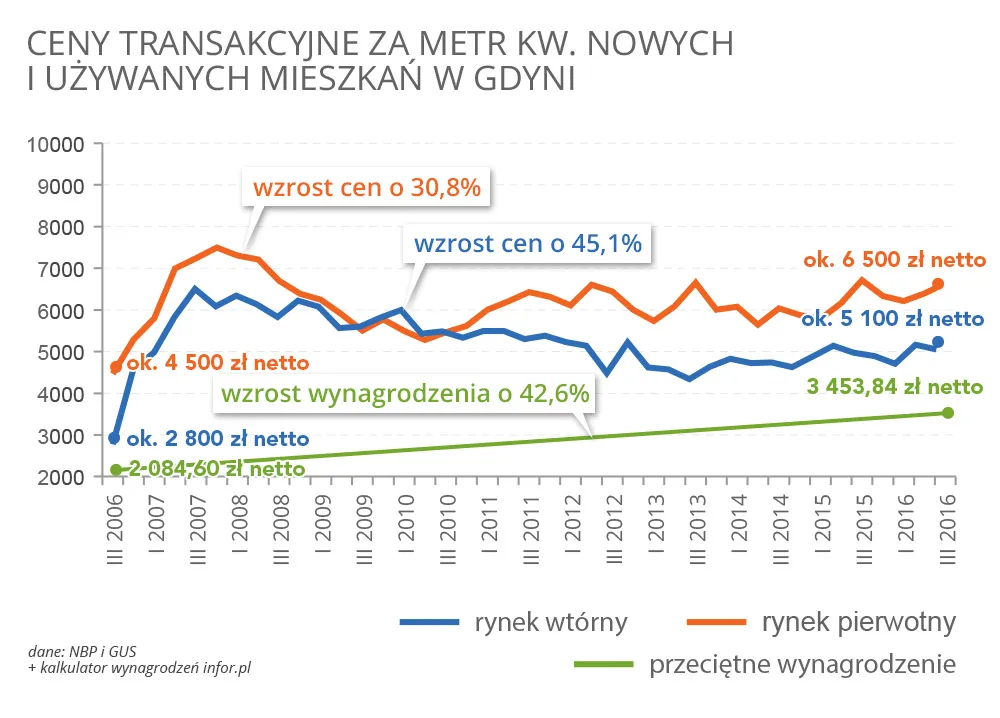

Sprawdziliśmy, jak w Trójmieście wzrosły ceny mieszkań w ciągu ostatnich dziesięciu lat. Po porównaniu cen z okresu sprzed boomu 2007-2008 z cenami z końcówki ubiegłego roku okazało się, że w Gdańsku najbardziej podrożały mieszkania nowe - o ok. 43,5 proc., a w Gdyni mieszkania używane - o ok. 45,1 proc.

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2017-03-12 11:13

jakie 45 %. moje mieszkanie kosztowało 110.000 teraz musiałabym zaplacic za nie 240.000

2017-03-12 11:56

2017-03-12 14:43

Zapłaci zapłaci u mnie sąsiedzi za mieszkanie swoje 43 m2 na nowym Chełmie dostali 310 tys. Dla mnie szok

2017-03-12 15:05

Okolice Wilanowskiej, Jagiellonki, Nieborowskiej itp? Jeśli standard mieszkania był przyzwoity to normalna cena jak na ten rejon.

2017-03-12 22:39

Normalna cena? Ja pierdziele pogięło tu na dzielni moze i komunikacja jest ale oprócz tego to zieleni 0 parków 0 te płace zabaw sa przepełnione, przedszkole jedno reszta prywatne szkoła jedna. Śmierdzi szadolkami. Co w tej dzielni jedt takiego zarąbistego ze ceny sa takie wysokie? Serio pytam tez tu mieszkam i nie kumam fenomenu tej dzielnicy!!

2017-03-13 19:47

i jak na razie najlepsze miejsce w gda jak dla mnie. Ladnie, kameralnie, niska zbudowa, mnostwo sklepow i uslug, z rosmannem, piekarniami i piotrem i p. na czele. Do tego masz lasek po drugiej stronie havla, a za petla zaraz teren zielony, ciagnacy sie do parku orunskiego. Mam porownanie do mysliwskiej na morenie, to tam mozna sie dziwic, o co chodzi z ta lokalizacja. Nic tu nie ma po za zatloczona biedronka i parkiem.

2017-03-12 22:07

Z ta nazwa tez sie nie spotkalem, wilanowska to Chełm zawsze był a słoiki nazywaja to zazwyczaj Ujescisko.

2017-03-13 12:21

Jeśli nowe budownictwo (po ~2000r) w granicach Gdańska biorę w ciemno. Nawet dorzucę 10k, aby przyspieszyć transakcję. Jeśli kamienica, lata 60te, wielka płyta itp, nie dziękuję.

2017-03-12 15:59

zakup w 2002 43 m2, be żadnego problemu sprzedam, ale mi się nie opłaca, bo je wynajmuję

2017-03-12 14:45

Moje miesKanie w 2006 kosztowało 90 tys w 2013 kosztowało 240tys teraz trochę je podrasuje i wycenie na około 280 290 tys i ciekawa jestem sama czy ktoś bedzie zainteresowany

2017-03-13 19:05

I co wy zrobicie z tymi mieszkaniami? Ludzie nie biorą kredytów bo ich nie stać, 20 % wkładu własnego i umowa po legalu. Będą jak w Holandii stać pustostany, nic innego niestety.

2017-03-13 19:47

Pustostanem można nazwać kolejne mieszkanie np. wakacyjne.

Chyba nie potrzebnie martwisz się na zapas za posiadaczy kilku mieszkań.

Większe zmartwienie dla społeczeństwa wzbudzają osoby które nie mają mieszkania ani kasy na mieszkanie. Stąd wszelkiego rodzaju programy rządowe: "rodzina na swoim", "MDM", "mieszkanie plus".

... swoją drogą przydałby się jakiś program rządowy np. - "1000+" dopłata do pustostanu :-)

2017-03-12 15:31

a jak to wyglada w Polsce

2017-03-13 17:28

Ceny w Londynie są dla super milionerów a nie dla ludzi z niskimi pensjami.

2017-03-13 19:26

Może poza miejscami gdzie naprawdę nikt nie chce mieszkać. Ale tam, to nawet zdobycie pensji minimalnej jest problemem.

2017-03-13 00:32

Średnia cena metra kwadratowego to ok 2200 GBP natomiast średnie zarobki miesięczne to nieco poniżej 1800 GBP. Dane są dla całej Anglii, Londyn i duże ośrodki miejskie wypadają gorzej.

2017-03-13 00:37

2017-03-12 15:34

dodam ze miesiecznej wyplaty na reke

2017-03-12 14:46

i należy absolutnie wszystko zrobić aby go jak najszybciej spłacić.

Problem polega na tym że mało ludzi chce zarobić na mieszkanie, bo chce je mieć od razu. A to powoduje że bierze kredyt, a to powoduje że inni też biorą kredyt a ponieważ mieszkań jest za mało to podnosi cenę do niebotycznych kwot.

Gdyby nie było tylu kredytów to cena mieszkań wynosiłaby nie 7-8tys a 3-4tys.

A tak cieszy się bank a najbardziej cieszą się deweloperzy którzy marże na nowe mieszkania mają astronomiczne - standard to 30-40% marży dewelopera na każdym mieszkaniu.

To jest chore.

2017-03-13 18:46

Całe zło nie tkwiło w kredytach lecz w fakcie, że 10 lat temu mozna bylo otrzymać kredyt na 110 procent wartosci nieruchomości przy okresie spłaty 30 lat. Młodzi klienci nie pytali się o cenę mieszkania lecz o wysokość raty. Wystarczyło wtedy wprowadzić wymóg posiadania wkładu własnego 15-20 procent i problem wrastających cen by nie istniał.

2017-03-12 20:34

wtedy by po prostu mniej budowano i ceny byłyby tylko trochę niższe

2017-03-13 09:11

Zgadzam się - jeśli nie byłoby kredytów, to nie byłoby dla kogo budować i ostałoby się 3 deweloperów na krzyż, stąd ceny pewnie wcale nie byłyby niższe niż teraz.

Dla jednych kredyt to zło, a dla innych szansa na normalne życie. Nie żyjemy wiecznie i jeśli moje (i moich dzieci) najlepsze lata miałbym spędzić kątem u mamusi to uważałbym że przegrałem życie ;-P

Jeśli ktoś uważa że kredyty są drogie, to proponuję żeby pożyczył komuś kasę na 10, 15 lub 20 lat (czyli duuużą część życia człowieka) na 3% odsetek w skali rocznej - wtedy zacząłby jęczeć że pożyczyć komuś tyle kasy na tak długo, za tak mało, to słaby interes.

2017-03-12 18:29

kredyty nie jest zły ale branie na 90 % kwoty już jest złe. Uzbierałem na 55 % wartości nieruchomości a resztę w kredyt. I teraz mniej płace za wynajem w wielkiej płycie na żabiance niż na nowym osiedlu na granicy przymorza i oliwy. Już nie miałem siły użerać się z właścicielem.

Najważniejsze jest podjęcie decyzji kiedy przestać zbierać na wkład własny, bo żyje się nie 200 lat a szkoda żyć 40 lat u kogoś.

2017-03-12 11:35

na łeb na szyje. I jak, doczekaliście się? Mamusia juz gotuje rosół? Tylko zona czasem narzeka że juz tego nie wytrzyma, ja, ona, 2 dzieci i tesciowie na 54 m2...

2017-03-12 22:08

A co w tym złego? Mamusia ma duży trzykondygnacyjny dom. Widujemy się tak raz na tydzień bo mamy osobne wyjścia, ona się nie wtrąca ale to mama powoli potrzebuje opieki, bo już do 80ki się zbliża. Jak ktoś ma 350 m dom też ma się wyprowadzać??? Po kiego w zasadzie?

2017-03-13 14:54

Ale po co przytaczać jakieś marginalne przypadki?

2017-03-12 13:37

.... i właśnie kupuje za gotówkę 70m w Robygu. Przynajmniej moje dzieci nie będą spłacać mojego kredytu. Pozdro

2017-03-12 21:33

Ja kupiłem w 2001 na fikakowie 36m2 za 79 600 ? W zeszłym roku sprzedałem za 220 000, minęło 16 lat policz sobie czy warto było siedzieć z mamą ten czas czy kupić od razu i spłacać kwotę zakupu ( lub nawet x2 z odsetkami)

2017-03-13 12:33

Jak ktos mogl kupic w 2001 to ok, los sie do niego usmiechnal, ale jak teraz kupisz za 220k to marne szanse ze za 15 lat sprzedasz za 600k. Ale 15 lat temu nikt nie mogl wiedziec jakie beda ceny, tak samo jak teraz nikt nie wie, ale bardziej prawdopodobne, ze zostana na podobnym poziomie co teraz, niz ze wzrosna trzykrotnie.

2017-03-12 22:04

s[acałeś je tyle lat razem wyszło 150000 a za te 220 dalej kupisz 36 m2 , cieżko tu znaleźć logikę finansową jako mieszkanie na wynajem ale może jest lepiej tak niż mieszkać z mamusią do 50

2017-03-12 19:47

Co jest lepsze? 15 lat odkładać i kupić mieszkanie za gotówkę. Czy kupić mieszkanie za kredyt i spłacać 15 lat. Tu chyba każdy sam musi sobie odpowiedzieć, bo dla mnie lepiej kupić wcześniej i wreszcie wyprowadzić się od rodziców.

2017-03-13 12:28

To dziala troche inaczej kolego:

Co jest lepsze? 15 lat odkładać i kupić mieszkanie za gotówkę. Czy kupić mieszkanie za kredyt i spłacać 30 lat (o ile sie noga nie powinie i bank nie przejmie nieruchomosci).

Osobiscie wole wynajmowac mieszkania z jakims rowiesnikiem na spolke, 10-12 lat odkladac i kupic z niewielka pomoca kredytu, cos w stylu LTV max 30-35%.

2017-03-12 15:50

2017-03-12 14:47

2017-03-12 18:43

ceny mieszkań są w miarę ok. Na Zachodzie też nie jest tanio nawet w stosunku do zarobków.

2017-03-13 09:02

2017-03-12 11:51

a potem w najlepszym wypadku stagnację przez kolejne 9 lat. Biorąc pod uwagę, że większość ludzi kupowała mieszkania już po boomie, kiedy było szaleństwo kredytowe 2007-2008, to żaden zysk, a tylko gigantyczne straty mają.

Obecnie od 2 lat ilość mieszkań przy stabilnych cenach rosła i ludzie kupowali aktywując oszczędności, bo w banku słabe oprocentowanie lokat, ale przy inflacji szybciej czy później to się zmieni, a ceny mieszkań skoro nawet teraz stoją przy boomie deweloperskim, potem w górę też nie pójdą. Wystarczy, że PIS na drugie mieszkanie wprowadzi kataster zwalniając ludzi mających tylko lokal w kórym mieszkają faktycznie i zacznie się panika, bo każdy będzie chciał się pozbyć niepotrzebnego balastu. W obecnej chwili, kiedy władza wprowadza nowe podatki i likwiduje wszystkie ulgi oraz benefity, które łatwo wyciąć w podatkach i ZUS - posiadanie nieruchomości na wynajem zaczyna być dużym ryzykiem. Już w tym roku zmienili interpretacje podatkowe opodatkowania wynajmu na niekorzyść podatników, a to dopiero początek.

2017-03-12 23:42

"zwalniając ludzi mających tylko lokal w kórym mieszkają faktycznie"

niekonstytucyjne i słabe - kto udowodni komu gdzie mieszka- małżeństwa będą się meldować w dwóch mieszkaniach itd..

2017-03-13 08:39

Taki system funkcjonuje w innych krajach. Pierwsze mieszkanie lub dom maja stawke preferencyjną jako budownictwo spoleczne a następne stawke podatku kilka procent wartosci rocznie. I najlepsze, do wyliczania oplat bierze sie pod uwage równiez nieruchomosci posiadane w innyvh krajach!

2017-03-13 00:32

Zrobią stawkę preferencyjną bliską zera na jeden lokal mieszkalny albo udział w nim z uwzględnieniem metrażu maksymalnego na osobę. Miejsce zamieszkania czy zameldowania w przypadku małżonków ze wspólnością majątkową (bez intercyzy) nie będzie miało znaczenia. Istotna dla zwolnienia będzie kwestia własności dla własnych celów mieszkaniowych w ramach jednego gospodarstwa domowego, a małżeństwo takie tworzy chcąc nie chcąc.

2017-03-12 12:31

Dodatkowe, ewentualne koszty, np podatku katastralnego zostaną przerzucone na najemców. To jest przecież oczywiste, więc żadnego podatku katastralnego nie będzie

2017-03-12 13:23

2017-03-12 23:38

będą wynajmować szałasy w lesie albo piwnice od Ciebie ?

2017-03-13 00:24

2017-03-12 19:50

wszystko się zgadza, ... tylko z całowaniem reki trochę przesadziłeś ... to takie niehigieniczne :(

2017-03-12 23:34

dałbym Ci człowieku z głową na karku 100 łapek w górę, ale się nie da. Wielkie Dzięki za poprawną interpretację wykresów na forum pieniących się półgłówków.

2017-03-12 13:04

100% zgoda odnośnie przyczyn. Co do przyszłości, to zobaczymy, wprowadzenie podatku katastralnego spotkałoby się z dużym oporem ...

2017-03-12 13:30

haracz abonamentowy dla wszystkich w PIT a chwilowo abonamemt z absurdalnymi domniemaniami naruszającymi przepisy o ochronie danych osobowych, podwyżki cen prądu-wody-gazu-śmieci które przed nami, zabawy inflacją żeby dołożyć ludziom tzw. podatkiem inflacyjnym, podwyżki OC, zmiany hurtem korzystnych interpretacji podatkowych i robienie z ludzi przestępców skarbowych na 5 lat wstecz i pierdylion innych "dobrych zmian", które powodują, że zamiast pewności prawa jest chaos, a kilkudniowe vacatio legis które stało się normą pozwalają w chwilunię wprowadzić dowolny badziew. Widzisz jakiś opór?

A poza tym, nie będzie żadnego oporu jeśli kataster obejmie drugą nieruchomość, bo 95% biedaków ma tylko jedną (w której mieszka) albo wcale. Takie rozwiązanie będzie przedstawione jako sprawiedliwośc społeczna i solidaryzm = będzie miało więcej zwolenników niż przeciwników.

2017-03-12 16:37

2017-03-12 16:03

Z deszczu pod rynnę ucieczka nie jest najlepszym sposobem. Ceny będą szły do góry mieszkań tak czy siak pośrednictwa nieruchomości nieruchomościami totalnie jest zawyża nikt o tym nic nie mówi a przecież mają swój udział w tak wysokich cenach

2017-03-12 11:17

Co, tylko patola na korzystać?

2017-03-13 07:48

Nie dostaniesz, bo program do patolni i kombinatorów jest skierowany :)

Jak nie jesteś jednym z tych dwóch przypadków to nie masz na co liczyć.

2017-03-12 19:32

powiedzcie mi jak się człowiek może się usamodzielnić zaczynajac od zera. Mam 27 latek mieszkam z rodzicami i wcale się tego nie wstydzę. Nie rozumiem ludzi którzy za wszelka cenę próbują się ,,usamodzielnić'' i idą do wynajmowanego mieszkania lub podpisują kredyt na 30lat, a potem płaczą ze nawet chorować nie maja czasu bo rata kredytu się zbliża. Może to samolubne myślenie ale wole za zaoszczędzone pieniądze pojeździć po świecie, utrzymać samochód a nie oddawać moje pieniądze zachodnim bankom.

2017-03-13 00:53

Nie obraz sie, ale jestes darmozjadem. Rozumiem mieszkac z rodzicami i odkladac cala wyplate na swoje pierwsze m. , ale wakacje czy samochod to lekka przesada i to w twoim wieku

2017-03-12 20:27

Ja nie wytrzymałem i w Twoim wieku mieszkałem już na wynajmowanym. Cisza, przelewy na konto, święty spokój. Właściciela widziałem ostatnio dwa lata temu chyba. Wolę oddawać jemu, a nie bankom, nie uwiązuję się jak z kredytem.

2017-03-12 20:05

Nie daj się, nie wpakuj się w kredyt bo to najgorsza opcja z możliwych. Od Bankow z daleka

2017-03-12 21:04

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy