Nowy etap Osiedla Widoki w Rumi

26 kwietnia 2024

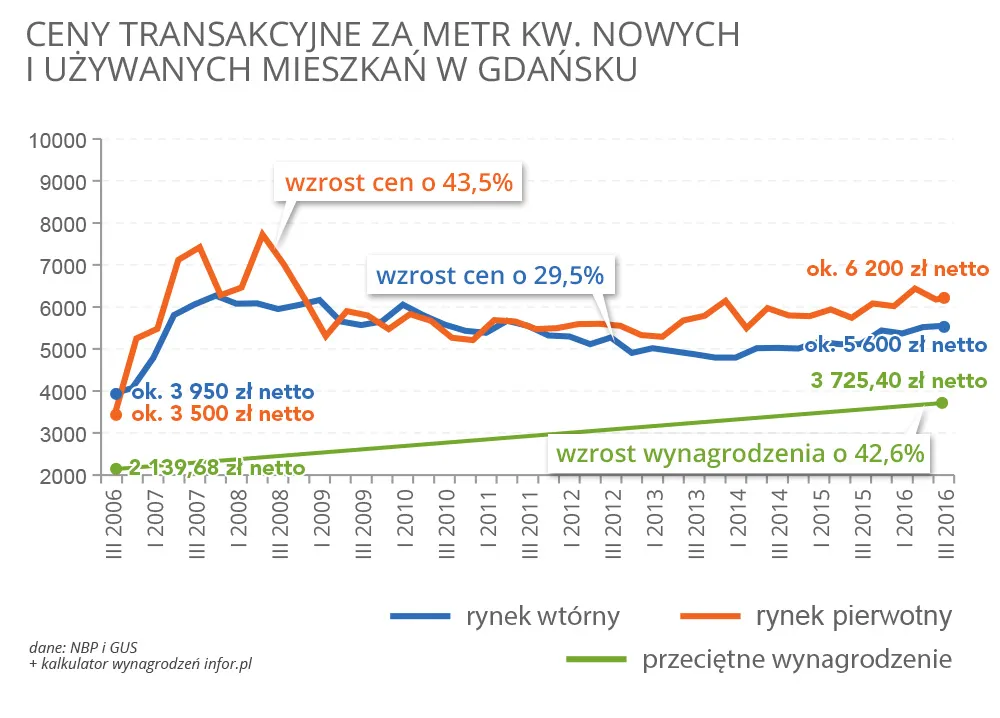

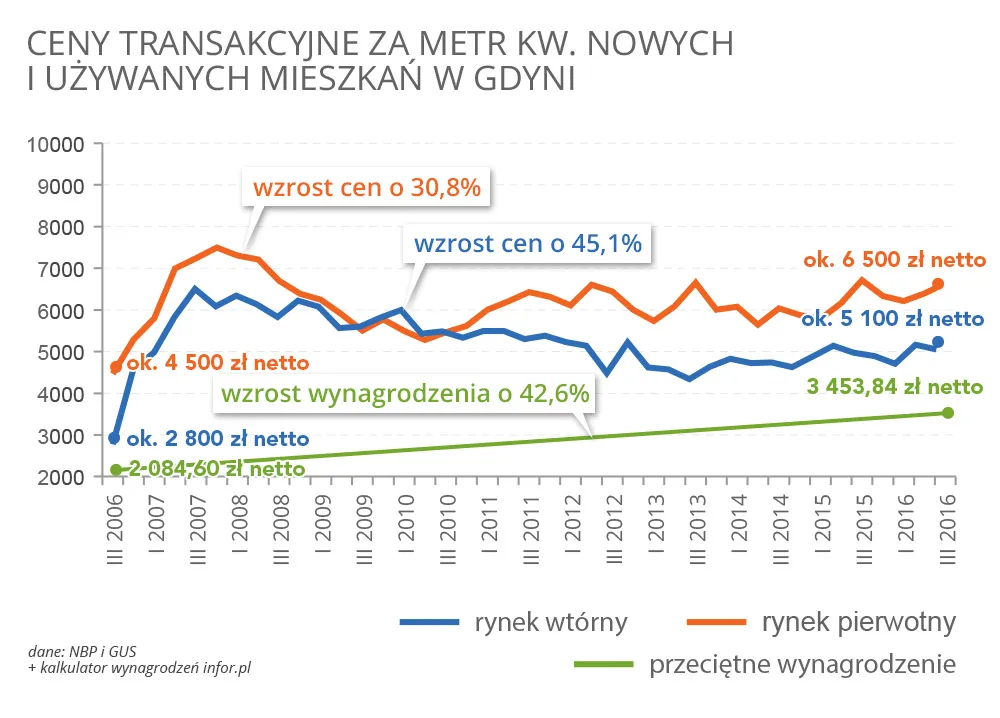

Sprawdziliśmy, jak w Trójmieście wzrosły ceny mieszkań w ciągu ostatnich dziesięciu lat. Po porównaniu cen z okresu sprzed boomu 2007-2008 z cenami z końcówki ubiegłego roku okazało się, że w Gdańsku najbardziej podrożały mieszkania nowe - o ok. 43,5 proc., a w Gdyni mieszkania używane - o ok. 45,1 proc.

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2017-03-12 12:28

Ale po booomie i krachu stracili tylko ludzie w nowych slabych wciaz lokalizacjach. Przeciez celem mieszkania jest danie noclegu i pobytu? Wiec co straciliscie Idioci? Biznesmeni na 30lat kredytu. Zajmijcie sie dziecmi, zeby nie glisowaly na oszustow i zlodzieji. Zeby mialy zasady bo o inwestycjach nic nie wiecie

2017-03-12 14:17

Wszystko zależy od tego w jakim momencie zaczynamy liczyć.

Ja kupiłem swoje mieszkanie w 2004 roku za 125.000zł a w roku 2015 sprzedałem za 300.000zł. Wychodzi z tego, że moje mieszkanie podrożało w ciągu dekady (w moim wypadku 11 lat) o 140%. Czy zarobiłem rzeczywiście na tej sprzedaży 140%? Obawiam się, że nie bo za uzyskane środki zakupiłem... inne podobne mieszkanie.

Pozdrawiam wszystkich i życzę samych dużych zysków i żadnych strat!

2017-03-12 18:25

Najlepszy komentarz jaki przeczytałem pod tym artykułem.

2017-03-12 20:14

jakie mieszkanie kupiłbyś dzisiaj za 125 tys zł, gdyby gotówka przez 11 lat leżakowała w słoiku zakopanym pod gruszką w ogródku?

Liczyć trzeba nieco inaczej: w 2004 r kupiłem mieszkanie za 125 tys zł. Przez 11 lat mieszkanie było zamieszkiwane przeze mnie, albo wynajmowane przynosząc mi zysk. Po sprzedaży starego mieszkania za 300tys zł w 2015 r kupiłem podobne, ale nowe mieszkanie, które zamieszkuję albo wynajmuję z zyskiem

2017-03-12 14:46

i należy absolutnie wszystko zrobić aby go jak najszybciej spłacić.

Problem polega na tym że mało ludzi chce zarobić na mieszkanie, bo chce je mieć od razu. A to powoduje że bierze kredyt, a to powoduje że inni też biorą kredyt a ponieważ mieszkań jest za mało to podnosi cenę do niebotycznych kwot.

Gdyby nie było tylu kredytów to cena mieszkań wynosiłaby nie 7-8tys a 3-4tys.

A tak cieszy się bank a najbardziej cieszą się deweloperzy którzy marże na nowe mieszkania mają astronomiczne - standard to 30-40% marży dewelopera na każdym mieszkaniu.

To jest chore.

2017-03-12 18:29

kredyty nie jest zły ale branie na 90 % kwoty już jest złe. Uzbierałem na 55 % wartości nieruchomości a resztę w kredyt. I teraz mniej płace za wynajem w wielkiej płycie na żabiance niż na nowym osiedlu na granicy przymorza i oliwy. Już nie miałem siły użerać się z właścicielem.

Najważniejsze jest podjęcie decyzji kiedy przestać zbierać na wkład własny, bo żyje się nie 200 lat a szkoda żyć 40 lat u kogoś.

2017-03-12 20:34

wtedy by po prostu mniej budowano i ceny byłyby tylko trochę niższe

2017-03-13 09:11

Zgadzam się - jeśli nie byłoby kredytów, to nie byłoby dla kogo budować i ostałoby się 3 deweloperów na krzyż, stąd ceny pewnie wcale nie byłyby niższe niż teraz.

Dla jednych kredyt to zło, a dla innych szansa na normalne życie. Nie żyjemy wiecznie i jeśli moje (i moich dzieci) najlepsze lata miałbym spędzić kątem u mamusi to uważałbym że przegrałem życie ;-P

Jeśli ktoś uważa że kredyty są drogie, to proponuję żeby pożyczył komuś kasę na 10, 15 lub 20 lat (czyli duuużą część życia człowieka) na 3% odsetek w skali rocznej - wtedy zacząłby jęczeć że pożyczyć komuś tyle kasy na tak długo, za tak mało, to słaby interes.

2017-03-13 18:46

Całe zło nie tkwiło w kredytach lecz w fakcie, że 10 lat temu mozna bylo otrzymać kredyt na 110 procent wartosci nieruchomości przy okresie spłaty 30 lat. Młodzi klienci nie pytali się o cenę mieszkania lecz o wysokość raty. Wystarczyło wtedy wprowadzić wymóg posiadania wkładu własnego 15-20 procent i problem wrastających cen by nie istniał.

2017-03-12 14:49

Osiedle Impuls Euro styl Zaspa/Wrzeszcz

3 lata temu w budynku A B cena ok 5-5,5 tys, rok temu w D cena ok 6-6,5 tys obecnie w C cena 7-7,5 tys.

I nie maja zadnych problemow ze sprzedaza.

2017-03-12 20:40

w D też były ceny poniżej 6 tys - wszystko zależy też na jakim etapie zaawansowania jest inwestycja - nim bliżej odbiór tym cena wyższa.

2017-03-12 15:31

a jak to wyglada w Polsce

2017-03-12 15:34

dodam ze miesiecznej wyplaty na reke

2017-03-13 00:32

Średnia cena metra kwadratowego to ok 2200 GBP natomiast średnie zarobki miesięczne to nieco poniżej 1800 GBP. Dane są dla całej Anglii, Londyn i duże ośrodki miejskie wypadają gorzej.

2017-03-13 00:37

2017-03-13 17:28

Ceny w Londynie są dla super milionerów a nie dla ludzi z niskimi pensjami.

2017-03-13 19:26

Może poza miejscami gdzie naprawdę nikt nie chce mieszkać. Ale tam, to nawet zdobycie pensji minimalnej jest problemem.

2017-03-12 16:28

Największy wzrost cen nastąpił po wejściu Polski do UE- reszta to tzw. "stagnacja z lekką tendencją zwyżkową, bez presji na obniżki cen". Cały zysk można było zrobić wtedy, bo kupując pare lat później np. w 2008 roku "było już po zawodach".

To nie jest kwestia czasu tylko wyczucia chwili. Gdyby Polska teraz opuściła UE to ceny nieruchomości poleciałyby na przysłowiowy "pysk"

2017-03-12 17:18

Nic dziwnego, Gdańsk to najlepsze miasto w Polsce!

2017-03-12 17:32

I to znacznie. Zobaczmy pierwszy wykres, na pierwotnym byly po 8000 w 2008.

To raz, dwa mamy inflacje ( przez caly okres, deflacja byla tylko ostatnio) plus zwalke PLN do glownych walut, z wyjatkiem moze GBP. To zas ma znaczenie dla kupcow z zagranicy lub pracujacych w pocie czola na zmywaku by mieszkanie kupic.

Kierunek jest wlasciwy, mysle ze w ciagu 24 miesiecy wrocimy do cen z 2006, juz bez korekcji. I to bedzie dno, bo ponizej deweloperka nie zejdzie, raczej odsprzeda Budyniowi na slumsy. Wiec ci co nabyli nory w wiekszych blokach beda jeszcz cienko kwiczec.

2017-03-12 17:33

Np rok temu IK ok 8 tys/m kw, obecnie ok 9 tys/mkw.

2017-03-12 18:22

średnia netto wynagrodzenia ? Kpina chyba Brutto ! 3500 :)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy