Miasto nie zgodzi się na budowę 10 bloków w miejsce Alfa...

30 kwietnia 2024

(147 opinii)

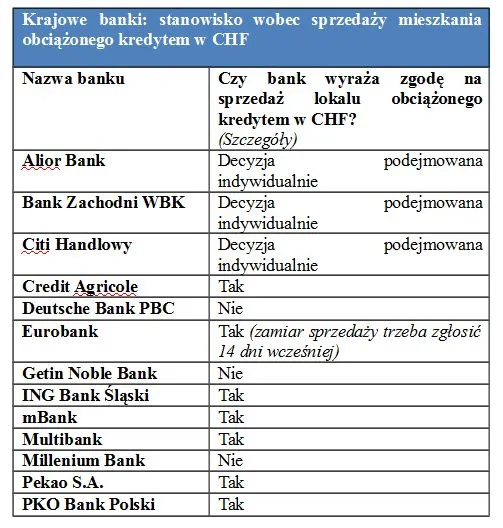

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-01 17:18

bandyckiej polityki banków (lichwa) i naszego państwa. Jakby ktoś nie wiedział co to lichwa: Lichwa forma wyzysku dłużnika przez wierzyciela, charakterystyczna dla niekapitalistycznej i nierozwiniętej kapitalistycznej gospodarki pieniężnej, polegająca na pobieraniu wygórowanych, nadmiernych procentów za pożyczone pieniądze[ Lichwa powinna być karalne

2013-12-01 19:38

Pierwsze mieszkanie najlepiej od kogoś wynająć a jak się rodzina powiększy to nie ma problemu ze sprzedaniem, hipoteką we franku i innymi takimi.

2013-12-01 14:50

A ja mam jeszcze 23 raty i flaszeczka sezonuje się na tą okazję

2013-12-01 19:33

www.ipla.tv/Kto-ma-racje-mieszkanie-dla-mlodych-czy-mieszkanie/vod-5846917

1) 5:20 kwitensencja programu:)

i 9:10 do 10:) i dlaczego mamy wzrosty cen:)

2) www.knf.gov.pl/Images/Prezentacja_reko_S_tcm75-32877.pdf

polecam dla lubiacych wiedziec co komisja nadzoru finasowego o tym mysli:)

str 21 Znaczna część minionej dekady i początek bieżącej to okres

rekordowo niskich stóp procentowych, które były jedną

z przyczyn baniek spekulacyjnych na rynkach nieruchomości

i kryzysu finansowego (inwestorzy poszukiwali wyższych

stóp zwrotu)

Co pisza specjalisci z KNF a nie home brocker.

I warto poczytac czemu wprowadzili wklad wlasny.

3)W ciągu zaledwie roku ilosc kredytów zagrozonych wzrosła z 4 do 11,4 procent a tendencja ma sie nasilać strona 7.

I co na to deweloperzy:D

Mieszkania od 2004 roku wzrosły o 162 % a obnizone zostaly dopiero o 28% dla gadnska .Strona 8

4)Obecnie połowa udzielanych kredytów jest z LTV mnijeszym niz 80 procent. Strona 7.

Wiec po prowadzaniu reokmentacji S, czyli 20% wkładu własnego ilosc udzielanych kredytów zmiejszy sie o ponad 50 procet. Co spowoduje spac popytu o conajmiej 30%. A co z cenami dalej w gore:)

A artykule znowu specjalista specialnej troski Turek

2013-12-01 19:03

trochę bzdury piszecie... nie jest tak łatwo sprzedać mieszkanie obciążone kredytem.....

2013-12-01 19:16

bo nikt nie ma gotówki ;)

2013-12-01 19:01

kredyt na mieszkanie w polsce to prawie samobójstwo - wiekszośc spłacana jest tylko dzieki pomocy rodziców,teściów itp.w najlepszym okresie życia drenuje człowieka niesustanny stres i obawa o kredyt..te 50 procent udowadnia że kredyt toi błąd

2013-12-01 18:22

Na ogół ten kto kupił mieszkanie na górce mieszka w nim dalej i spłaca tyle ile musiałby płacić za wynajem więc jeżeli nie chce sprzedać to nic nie traci, więc co za różnica poza tym, że z kredytu na 30 lat zostało mu 25? Jak będzie kasa kupi większe a to po kosztach kredytu może wynajmować

2013-12-01 18:28

buahaha nic nie traci? przeciez ceny mieszkan spadaja i ludzie traca fortuny na tym

2013-12-01 17:06

Albo od kredyciarza, który zaklina rzeczywistość i łudzi się, że sprzeda za tyle ile jest winny bankowi zamiast za tyle za ile zapłacił albo i mniej.

2013-12-01 16:24

Kto chce sprzedać mieszkanie, niech zrobi to jak najszybciej.

Kto chce kupić niech się wstrzyma.

2013-12-01 16:38

s****ie w banie. Ta sama gadka od kilku lat. Mieszkania owszem tanieja od kilku lat ale nieznacznie i to glownie na wypizdowiach typu Gdansk Poludnie, Reda, Wejherowo. Dobra lokalizacja trzyma cene i trzymac bedzie. Troche mieszkania jeszcze stanieja ale czy warto czekac chociazby 5 lat na to zeby zaplacic za mieszkanie 10% mniej ? Prosta sprawa - nie masz rozsadnego wkladu wlasnego na mieszkanie to nie kupuj. Slabo zarabiasz to jedz za granice, zarob, wroc i sobie kup. Przez te 5 lat spokojnie za granica zarobisz kwote za, ktora kupisz wlasne m. Ci co pakuja sie w kredyt na 30 lat za 100% wartosci mieszkania to sami zakladaja sobie petle na szyje wiec niech pozniej nie placza, ze nie stac ich na splate kredytu bo sami podjeli taka decyzje.

2013-12-01 14:27

Dlaczego teraz tak trudno dostać kredyt we frankach ? Część banków w ogóle nie udziela kredytów hipotecznych w tej walucie, a te które już udzielają - to żądają 2 razy wyższych dochodów niż dla kredytu w złotówkach a często i zabezpieczenia majątkowego o wartości mniej więcej równej kwocie kredytu walutowego. Tyle tylko, że jeśli już ktoś spełnia te kryteria, to nie zwyczajnie nie jest zainteresowany kredytem, bo mieszkanie kupi za gotówkę. Tak więc myślę, że banki (tzn. nie zwykli bankowcy, ale kierownictwo na najwyższym szczeblu tych banków) wiedziało, że frank się umocni... Teraz frank może utrzymywać się na mniej więcej stałym poziomie lub wręcz potanieć w stosunku do Euro, a to sprawia, że udzielanie kredytu w tej walucie jest dla banków nieopłacalne. A tak swoją drogą, to jeszcze 10 lat temu zaciągnięcie kredytu we frankach było równie trudne jak teraz, w 2003 roku frank był po około 3,00 zł... ktoś wiedział, że ta waluta na przestrzeni 5 lat straci na wartości połowę swojej wartości... a frank 5 lat temu tracił zarówno do euro jak i do złotówki.

2013-12-01 16:08

że te kredyty zablokowali w trosce o konsumenta. Coby, głupi, nie pożyczał franka w momencie, gdy jest przewartościowany. Jeszcze, bidula, zejdzie na zawał, gdy dowie się, że mu potem raty gwałtownie spadają. Historia zna takie przypadki (patrz: totlotkowi milionerzy)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy