Zobacz "Najciekawszą inwestycję mieszkaniową 2023...

10 maja 2024

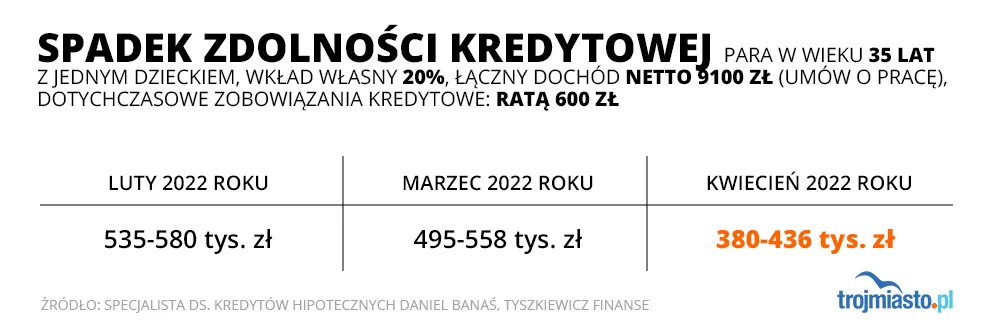

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

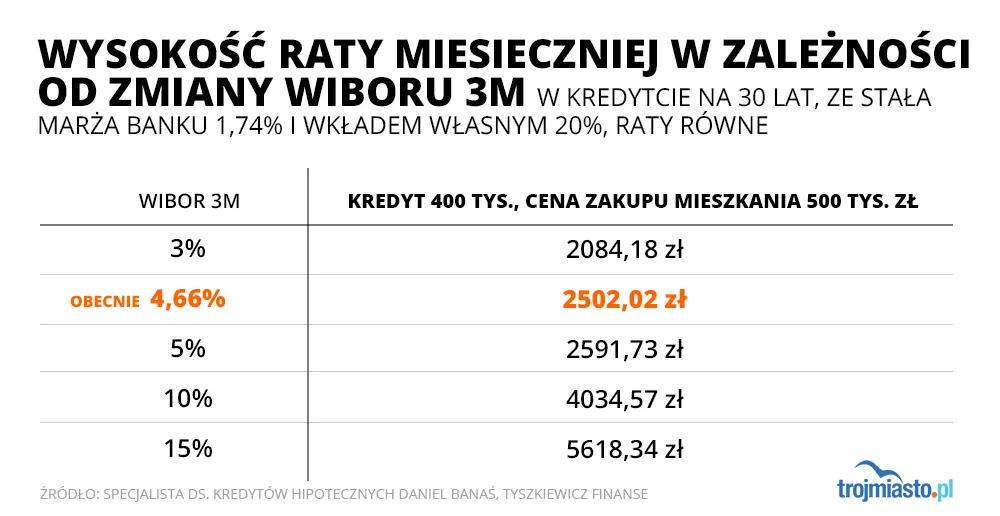

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-03 10:37

Pozdrawiam ludzi, którzy wierzą w dalszy nieuchronny wzrost cen nieruchomości przy:

cena/roczne dochody = 18

cenie metra niewiele niższej jak w Belgi, Irlandii, Hiszpanii, przy zarobkach netto 1/3

stopach procentowych 6-8% w tym roku

liczeniu zdolności kredytowej na 12-15%

inflacji zjadającej dochód rozporządzalny

wojnie za wschodnią granicą

2022-04-03 16:48

Straszne zad*pie. Portugalia to samo.

2022-04-06 11:23

Że o pogodzie już nie wspomnę.

2022-04-03 13:45

Mniej niż w Irlandii/Belgii o połowę ale tam mieszkania sa min 2 x droższe.

2022-04-03 17:19

zarabia, ale według parytetu siły nabywczej - ceny mieszkań też musiałbyś tak skorygować

2022-04-06 11:19

Ile bym nie zarabiał i o ile by nie wzrosła moja jakość życia w Polsce to po pół miesiącu za zachodnią granicą czuję się jak kloszarda przeliczając ile wydałem

2022-04-03 13:48

Politycy drukują pieniądze i zamiast to piętnować robi się dokładnie odwrotnie - dlatego jedyną logiczną opcją jest lokowanie wszystkich możliwych pieniędzy w dobra trwałe i dopóki polityka monetarna się nie zmieni to nie da się stracić na takiej inwestycji w dłuższym terminie.

2022-04-03 17:01

Od jakiegoś czasu już nie drukują tylko ściągają kasę z rynku

2022-04-03 19:43

Stopa rezerw też śmiesznie niska - zresztą wystarczy spojrzeć na oprocentowanie depozytów, banki mają w d... kasę bo mają jej pełne magazyny.

2022-04-03 17:31

Przecież teraz rząd przygarnął 2 mln uchodźców i planuje wydać 100 mld na zbrojenia? Skąd pieniądze na to wszystko? Może z nadwyżki budżetowej? ;))

2022-04-03 18:07

37 mld od UK i 70 mld z USA .

2022-04-03 18:52

Bo: wzrost cen energii i gazu materiałów budowlanych, wynagrodzeń budowlańców. No i tradycyjna pazerność deweloperów (35 % plus)

2022-04-03 17:45

Jeszcze będziecie jęczeć aby wynająć od tego Janusza a nie skandynawskiego holdingu. Już niedługo się przekonacie, że najem poniżej 2k za kawalerkę to historia.

2022-04-03 14:40

Porównujesz hiszpanskie i irlandzkie bezludzie do Gdanska?

2022-04-03 15:04

To są kraje lekko gorszej kategorii a i tak nieruchomosci są droższe i przy gorszym, tandetnym wykonaniu. Pojedz, pomieszkaj i się przypacz dokładnie. Nie żyć info od ludzi w stylu jak to rzuciłem wszystko i wyjechałem do cieplej Hiszpanii bo to infantylne

2022-04-03 10:30

2022-04-03 12:02

To od lat ceny mieszkań rosną. Spada zdolność kredytowa ale nie ceny mieszkań. Jedno z drugim nie ma tu nic wspólnego. Taki mamy klimat.

2022-04-03 12:23

Niezagospodarowanej ziemii jest coraz mniej. Asymptotycznie, poza drobnymi wahaniami, ceny nieruchomości będą tylko rosły.

Negowanie tego faktu to po prostu mechanizm wyparcia :)

2022-04-03 22:44

Czyli według Ciebie raz wykorzystana ziemia jest na zawsze stracona? Przecież ogromną część nieruchomości wróci na rynek po zmianie pokoleniowej. Albo w formie spadku i wtedy ktoś nie będzie musiał kupować, bo będzie miał gdzie mieszkać, bądź sprzeda. Jeśli nasza populacja się nie będzie zwiększać, osiągniemy wreszcie stan równowagi i będziemy wówczas stare chaty zamieniać na nowe.

2022-04-06 11:17

To jeśli populacja się nie zwiększy to będziesz dostawał 200 zł emerytury

2022-04-03 16:53

2022-04-03 11:16

ceny nieruchomości też nie spadną

2022-04-03 13:46

2022-04-03 14:43

Rynek należy do tych co maja .

2022-04-06 11:15

2022-04-03 11:49

Poza stalą to wszystko to lokalna spekulka.

2022-04-03 12:12

prędzej wszyscy wyjadą niż się na to ktoś zgodzi.

co najwyżej nie będą nieruchomości rosnąć ale tanieć raczej nie będą.

2022-04-03 13:29

Nie trzeba obniżać wypłaty, wystarczy że nie dostaną podwyżek

2022-04-06 11:14

2022-04-03 13:39

od tego ceny nie spadną

2022-04-03 13:47

więc nikt nie kupi

2022-04-03 12:36

Jak popyt na materiały spadnie o 80% to niby skąd na te pensje ma być?

2022-04-06 11:10

I tyle będzie z mitycznego "potanienia" w przyszłości

2022-04-03 12:59

Moze trzeba będzie kupować za ruble.

2022-04-03 20:53

2022-04-03 16:51

2022-04-03 10:23

Jeden , największy jest gwarantowany IRSem wiec wzrost stop mnie nie interesuje. Na pozostałych może być i 10% oprocentowania bo zakupione dzięki nim nieruchomosci tak wzrosły na wartości ze nawet ich lekki spadek nie ma znaczenia. Jestem zwolennikiem kredytów, wszystko co się dorobiłem to dzięki nim. To jedna z nielicznych definicji jakie pamietam ze studiów: koszt kapitału obcego. W tym przypadku w Polsce przez ostatnie lata był nisko śmieszny w stosunku do tego co można było z tymi pieniędzmi zrobić

2022-04-03 15:21

Bo jednak chodzi to o koszt alternatywny kapitału własnego lub obcego , czyli pomyliłem definicje;) tak czy inaczej tłumacząc najprościej jak się da opłacało się brać kredyty aby inwestować . Miałem tez super zajęcia z Prof. Senyszyn , która dała nam , studentom dużo praktycznych rad co trzeba robić aby mieć pieniądze. Bo dziś dzień wykorzystuje i się sprawdzają !!!!

2022-04-06 11:06

2022-04-03 17:28

A czy radziła zapisać się do partii i bronić fundamentów socjalizmu? Bo to jej sposób na życie

2022-04-03 19:00

Ale bardzo merytorycznie i z sensem. Naprawdę dobre zajęcia. Dające do myślenia.mówiła tez o dochodzie pasywnym, który udało mi się uzyskać . Mam już 45 ale fakt ze jak mówiła, przy dobrych inwestycjach w tym wielu nie trzeba juz pracować. I to się potwierdza;) wiem ze będę jeszcze bardziej z tego tytułu zhejtoeany na tym portalu ale cóż , tak jest!

2022-04-03 19:07

Wtedy łatwiej byłoby ludziom zrozumieć o co chodzi z inwestycjami. Co robić z pieniędzmi czyli : NIE trzymać w zł na koncie ! Bo to strata . A tak to Ci co cos kumają to się dorabiają a reszta hejtuje i dalej nie ma nic. A szkodaa może tak ma być

2022-04-03 14:40

W sumie to zgadzam sie ale nie wiemczy nie trolling, w Polsce kapital obcy jest jednym z najdrozszym

2022-04-03 10:14

Jak ludzie przestaną kupować to może w końcu spadną ceny mieszkań bo w tej chwili ceny przekroczyły granice absurdu!

2022-04-03 12:10

wystarczy nie jeść chleba i koszt jego produkcji spadnie? tak to nie działa

2022-04-03 12:49

2022-04-06 11:04

Podróżal - nie spożywam. Efekt: bez roweru osiągnąlem stan który zwykle osiągam gdy już sezon się zbliża do końca

2022-04-03 18:11

Spadną ceny ha ha ha ! Prędzej spadnie cegła z dachu ,na twój łeb !

2022-04-03 13:47

Jaka by nie była ta cena to wiecznym narzekaczom zawsze będzie za drogo.

2022-04-05 15:19

Narracja rządu i RPP wskazuje, że za inflację odpowiadają wyłącznie kredytobiorcy. Tak, wyłącznie, bo tylko oni, chociaż jak wszystkich dotyka ich inflacja, zapłacą dodatkową karę w postaci drastycznie podniesionych rat kredytów. Według Kaczyńskiego to są chyba ci cwaniacy, o których z takim szacunkiem się niedawno wypowiadał. Takie traktowanie ludzi w potrzebie, która jest przecież normą i szansą dla rozwoju rodzin jest podłą dyskryminacją. Tak na marginesie, może nie powinno to dziwić, skoro dla dyktatora sowieckiego Ukrainiec to wróg i faszysta, dla naszego zaś dyktatora, nie popierający go Polacy, to drugi sort. Emocjonalny stosunek do ludzi obu, jest taki sam.

2022-04-04 23:26

Kto w takich niepewnych czasach myśli o zakupie mieszkania? Zabierzesz mieszkanie, jak trzeba będzie uciekać z kraju? No sami inwestorzy.

2022-04-03 21:25

z mężem zarabiamy ponad 7k miesięcznie, nie mamy dziecka. Rata jaką nam zaproponowali to 3k miesięcznie przy 20% wkładu własnego. Oboje pracujemy w zawodach zaufania publicznego z umowami o pracę na czas nieokreślony. W życiu nas nie będzie stać na swoje

2022-04-03 22:12

Lekarze nie. Prawnicy tez nie. A wiec?

2022-04-04 23:22

Lub policjant

2022-04-04 07:41

2022-04-03 22:19

2022-04-04 07:38

5k a później płacz że nie ma z czego żyć? Jak dla mnie rata 3k przy takim dochodzie to już masakra.

2022-04-03 20:26

9100 netto?? Ludzie...to my w takim razoe z zona jestesmy klasa nizsza uboga. Kto tyle zarabia? Chyba prezesi podwyzszaja te dane swoimi zarobkami. Nikt z moich znajomych takich pieniedzy nie widzial

2022-04-04 16:27

To nie są kosmiczne pieniądze - jeśli para jest po studiach, pracuje w wyuczonym zawodzie i mają po te 2-3 lata doświadczenia, to spokojnie ok. 10 000 netto mogą mieć. Pomijam IT, bo tutaj zarobki znacznie wyższe.

2022-04-04 17:22

2022-04-04 23:21

2022-04-04 23:20

Mamy nawet ciut więcej a nie pracujemy na stanowiskach.

2022-04-03 21:15

Oglądałem wczoraj program Kryptonim szef. Jest to robione na licencji z USA gdzie taki program również leciał. Idea programu polega na tym ze szef firmy podszywa się pod fikcyjną postać i zatrudnia w swojej firmie na najniższych stanowiskach by przekonać się jak ona funkcjonuje u podstaw. Mam porównanie z wersją w USA jak tam to wyglądało i refleksje końcowe to żenada. Na koniec to szefostwo wzywa do siebie do biura tą kadrę z którą pracował by wyrazić wdzięczność za ich prace i jakoś dowartościować. W wersji USA leciały bogate podwyżki i premie po 10-20k $ a w PL ? uścisk dłoni szefa i premia 4 tys zł!! i najlepsze, podczas pracy szef usłyszał że jedna z pracownic planuje kupić rower więc łaskawie do tych 4 tys dorzucił jej voucher o wartości 500 zł do wykorzystania tylko przy zakupie roweru !! człowiek nawet nie wie ile rowery kosztują. Ale radość tych ludzi na te premie nie wiem na ile wyreżyserowana a na ile prawdziwa bo wyglądało to tak jakby pierwszy raz w życiu takie pieniądze na oczy widzieli. Smutne... acha.. 4 tys zł to teraz nawet nie jest warte 1k $ :(

2022-04-04 01:13

jak kręcą ten program, to pracownik nie widzi kamer itd. ?

Przecież to totalna ustawka, nie mam pytań...

2022-04-04 10:36

Program w jakiś sposób przedstawi, wykreuje wizerunek i opinie o firmie. Więc firma teoretycznie powinna się tam starać pokazać w samych superlatywach a skoro takie żenujące akcje tam zachodzą i oni uważają że to im wizerunkowo pomoże, to ręce opadają i daje do myślenia jak może być poza kamerami. Bo raczej nie lepiej

2022-04-04 07:05

2022-04-03 22:13

Jestem inzynierem i to nie jest wysoka pensja

2022-04-03 22:31

trzepanie worków po cemencie

2022-04-03 20:49

Np. w IT 5k netto nie robi na nikim wrażenia a nawet uważa się że to mało.

Sam pochodzę z biednej rodziny w której zawsze na wszystko brakowało i również na starcie zawodowym miałem pod górkę zaczynając od najmniej płatnych stawek i wtedy też ciężko mi było sobie wyobrazić jak to możliwe by tyle zarabiać, ale uwierz, da się

2022-04-03 20:39

2022-04-04 21:10

Ceny nieruchomości będą bardzo wysokie.A kredyty?.Społeczeństwo ma gotówkę i Ci będą kupowac

2022-04-04 21:08

Nieruchomosci nie będą tańsze wręcz przeciwnie,ceny materiałów budowlanych na to nie pozwolą

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy