Zobacz "Najciekawszą inwestycję mieszkaniową 2023...

10 maja 2024

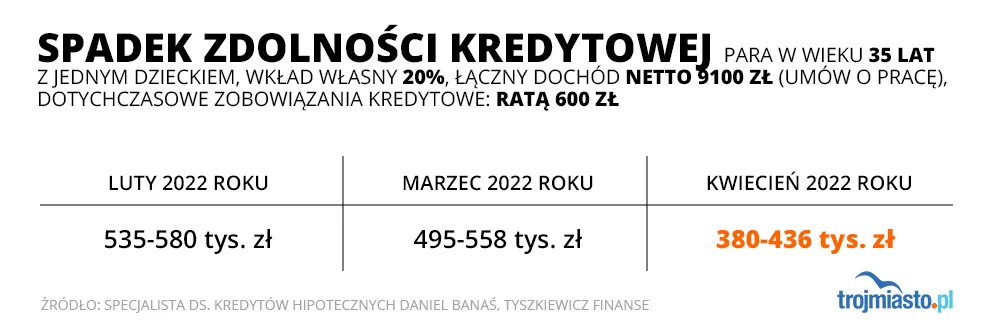

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

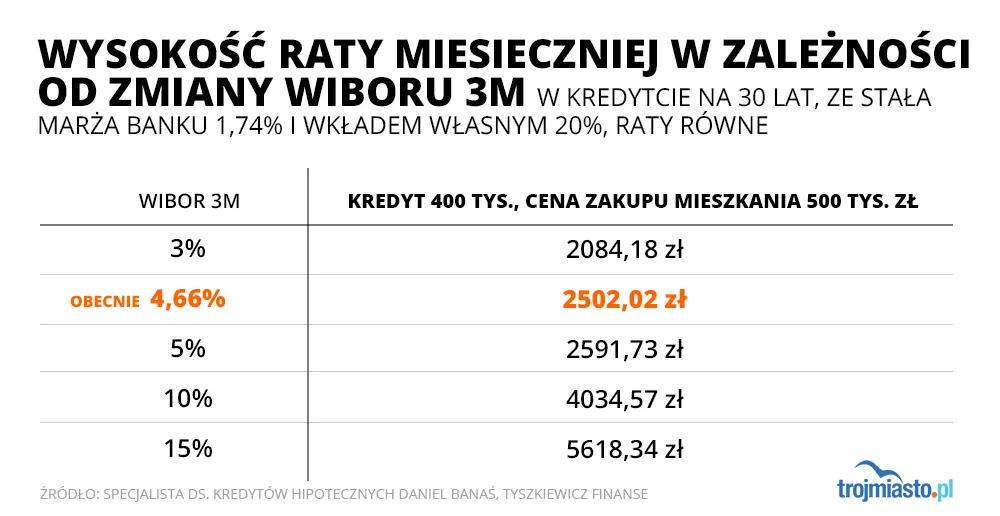

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-04 11:20

tak, na szczęście zdążyłe(-a)m z zakupem przed zmianami

Jeżeli szczęściem w tym kraju się nazywa zakup nieruchomości na kredyt na dnie stóp cenowych.

To gratuluję każdemu szczęśliwcowi zakupów

1) na górce cenowej

2) na dnie inflacyjnym

...Dlaczego bańki spekulacyjne przyciagaja najwiekszą ilość ludzi na ich szczycie ? Przecież to zawsze jest taki sam schemat widoczny z kilometra. Tak jak wystrzał walut i pęd do kantorów z ubiegłego miesiąca... ehh. Powinni zacząć w szkołach uczyć podstaw ekonomi i zarządzania kapitałem.

2022-04-04 19:14

Jedynie na co można liczyc to to ze kasyno zawsze wygrywa. Mlodym polecam emigracje zarobkowa zeby nie zadluzac sie na pokolenia.

Na pohybel bankom

2022-04-03 21:14

Oby spadek zdolności oznaczał spadek cen mieszkań.

2022-04-04 06:29

Wzrost kosztów materiałów i prac budowlanych wymusi nawet 30% wzrost w najbliższym czasie.

2022-04-04 19:10

Rynek pierwotny bedzie dalej drozal z roznych nie zaleznych od developerow czynnikow.

Wszyscy musza zdawac dobie sprawe ze developerzy to nie janusze zyjacy od pierwszego do pierwszego.Zamroza budowy czy srzedaz mieszkan .Jesli juz to minimalne korekty zrobia niektorzy co mieli wyzsze marze.

2022-04-04 12:31

tj Ci z komentarzy :) jak pisałem ponad rok temu, że w marcu 2020 kupiłem mieszkanie w 1/3 finansowane kredytem, to mi wróżyli, że "no to na dzień dobry straciłeś 30%". Teraz bym żadnego kredytu nie dostał, a podobne mieszkania w moje okolicy są 20% droższe. W sumie już mi to wszystko jedno, bo mam gdzie mieszkać. Ale co zrobią ludzie, którzy dopiero zaczynają, a nie zarabiają 10k+ ? W mojej okolicy nowe, byle jakie mieszkania w byle jakich budynkach kosztują 16k+ za metr. Parodia.

2022-04-04 10:50

Stoja puste, pachną stanem deweloperskim jako "lokata kapitału". Prawie kazdy Polak ma juz po 3 takie mieszkania. Jak sądzę kiedys zapragnie "zrealizowac zysk" bo po co mu pusta chata, puste kieszenie i dodatkowo miniratka. Z zaciekawieniem czekam na ten moment, zwłaszcza w sytuacji, kedy nie będzie komu kupowac...

2022-04-04 06:41

kredyt ze stałym oprocentowaniem powinien być na cały okres, tak jak w większości krajów, a nie jak to jest teraz że na 5 lat tylko.

2022-04-04 06:52

2022-04-04 07:03

2022-04-04 10:24

2022-04-04 07:03

w części państw europejskich, ale oczywiście w Polsce nie.

2022-04-04 10:23

2022-04-04 07:12

a jak nie na 30 lat, to chociaż na 10 i więcej, choćby w Danii.

2022-04-03 21:14

2022-04-03 22:49

Bo akurat kawalerki to teraz będą w cenie - zarówno do wynajmu, jak i na sprzedaż za gotówkę... do dalszego wynajmu. Wychodzisz z błędnego założenia, że jeśli stopy wzrosną, to ludzie nagle cudownie nie będą potrzebować mieszkań - będą, tylko że zamiast kupować na kredyt będą wynajmować (także dużo drożej) albo kupować klitki na jakie ich stać. Tak czy siak, wygrani będą ci, którzy coś mają... jak zawsze zresztą.

2022-04-04 09:39

2022-04-04 07:50

Logika:

- opłaty za najem pochłaniają 45% mojej pensji,

- by mnie było "stać" na kredyt hipoteczny , rata musi pochłonąć max 40% mojej pensji.

Osoby żyjące w pojedynkę, z pensja poniżej średniej- pod most albo płacić za najem bo "stać".

2022-04-04 09:15

12 lat wynajmowalem 2 lub 3 pokojwe mieszkania wspolnie z innymi ludzi, dzieki czemu caly koszt mieszkania zamkal mi sie w max 900zl razem ze wszystkimi rachunkami. W poprzednio wspoldzielonym mieszkaniu w najmniejszym pokoju kolezanka placila 600zl razem z oplatami. Ale jak ktos chce wydawac 45% pensji zeby sobie mieszkac w pojedynke to po co bronic, ja wolalem te pieniadze jednak inaczej zagospdarowac.

2022-04-04 09:14

takie rzeczy w gospodarce rynkowej nie mogły trwać wiecznie, Zyski z najmu nie mogę przeywższać odsetek z kredytu hipotecznego.

2022-04-04 09:06

Wymuszone strachem "inwestorow".

Jednak ludzie juz przerobieni, nie potrafia wyobrazic sobie innych warunkow i sposobu zaspokojenia potrzeb. Wiec beda chetni na jazmo...

2022-04-04 07:56

Kto ma kupić i tak kupi, kto napędza deweloperkę na pewno nie kowalski, ludzie przez tak dużo inflację inwestują w nieruchomości i ci co mają pieniądze będą kupować a cena na pewno nie spadnie bo niby dlaczego jak wszystko idzie do góry ??. Był by to absurd nie spotykany w świecie ceny . Nieruchomości będą tylko drożeć bo stać nas na kupowanie

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy