Zobacz "Najciekawszą inwestycję mieszkaniową 2023...

10 maja 2024

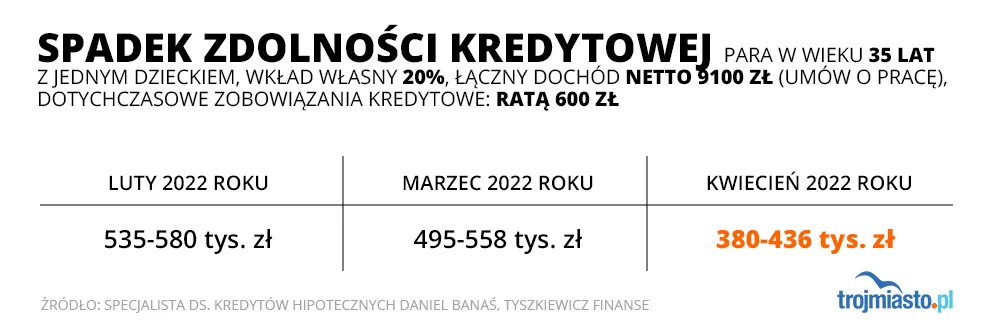

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-03 20:51

Trzeba myśleć. Czasy są takie jakie są, Jeżeli mnie nie stać na kredyt , to nie korzystam z takiej opcji. Proste? Zycie nie jest łatwe.

2022-04-03 22:43

Albo siedzę na karku rodzicom - przecież ich 42m2 to aż nadto. Co się będą dziadki szukać po mieszkaniu. Proste!!!

2022-04-03 14:56

Banki dawały uczciwe oprocentowanie lokat to nie byłoby tego całego cyrku z nieruchomości. Kupowali by Ci którzy potrzebują, czy do mieszkania, czy na wynajem. A tak w Trójmieście handlują inwestorzy z całej Polski żeby kasę utrzymać. Pytanie czemu w obecnych czasach oprocentowanie lokat nie ma nic wspólnego ze stopami procentowymi? Kiedyś tak było. Kredyty to wiedzą, że podnosić trzeba.

2022-04-03 15:20

Właśnie uzyskałem 11,65% :) można? Można!!!

2022-04-03 22:18

I i tak jestes w plecy

2022-04-03 21:42

2022-04-03 21:17

Bawią mnie ludzie, którzy piszą "oszczędzaj i kup za gotówkę". Ile lat trzeba, żeby uzbierać 250k zł? A jak już uzbierasz, to ceny mieszkań idą w górę. Zbierasz dalej - ceny mieszkań dalej w górę. I tak w kółko Macieju. Życia mi zabraknie żeby kupić własne mieszkanie.

2022-04-03 22:15

A jaxw tym xzasie zanim go aplaxisz bede mial dwa mieszkania i zero stresu ze na rate mi zabrakbie. Tylko oszczędzanie

2022-04-03 10:25

Opinia wyróżniona

Kawalerka za 500 kpln na kredyt to niedługo będzie 50kpln samych odsetek rocznie. Tak wysokie stopy muszą urealnić ceny mieszkań, które zostały wilywindowane przez tanie kredyty w czasie kiedy inflacji nie było.

Nie dajscie sobie wkręcać, że ceny mieszkań będą rosnąć bo jest inflacja. Popatrzcie na ceny z 2015 i zwaloryzujcie o inflacje. Spokojnie wyjdzie, że ceny powinny być 20-30% niższe.

2022-04-03 10:30

Realne ceny to kawalerka za 129 tys PLN, mieszkanie 40m2 za 249 tys PLN i mieszkanie 56 M2 za 349 M2. Reszta to fantazja

2022-04-03 20:55

2022-04-03 13:49

nawet dorzucę rower !

2022-04-03 15:55

Przebijam...dorzucam skuter i telewizor.

2022-04-03 20:25

2022-04-03 11:31

2022-04-03 10:28

Nieruchomości beda drożeć.

2022-04-03 10:34

Może nawet spadną ceny na obrzeżach ale w centrum bez szans. Poza tym przy inflacji ponad 10% jakie ma znaczenie oprocentowanie 10%?

2022-04-03 19:24

Myślisz że wszyscy kredyciarze mają podwyżki porównywalne z inflacją, dodaj do tego deficytu wyższe raty i mamy armagedon. wielu hura optymistów się przeleje.

2022-04-03 10:54

2015r - stal 1,8zł - 2022r - 11,5zł

2015r - pensja budowlańca 2500zł - 2022r 7000zł + brak bo wyjechali

Jakie spadki cen mieszkań będzie jeszcze drożej, deweloperzy nie będą tyle budować,

tylko tyle jaka jest potrzeba na rynku.

Czekajcie dalej......, przepraszam od tylu lat to samo

Dążymy do tego aby żyć jak na zachodzie to i ceny mieszkań też będą jak na zachodzie.

2022-04-03 11:07

Ale wiesz, ze przy spadku popytu spadna tez ceny materialow? Kto prostemu budowlancowi zaplaci 7000 zl jak ludzie przestana korzystac z ich uslug, bo mieszkan bedzie sie kupowac mniej, a zatem tez i mniej budowac.

2022-04-03 17:39

Wieczny i wiekuisty najem was czeka. Jeszcze będziecie jęczeć aby wynająć od tego Janusza a nie skandynawskiego holdingu. Już niedługo się przekonacie.

2022-04-03 11:37

Tacy jak ty przestaną co nie oznacza, że taka jest sytuacji na rynku.

2022-04-03 13:49

2022-04-03 13:50

Ale ja mam mieszkanie bez kredytu, to po co miałbym iść się wypłakać? :)

2022-04-03 11:41

cena materiałów i koszty pracy nie spadną. wiec taniej nie będzie bo nikt dopłacać nie będzie..... a mieszkań cały czas brakuje.. podaż jest jeszcze zbyt mała.

2022-04-03 20:27

A Prezio Glapcio premia 600000 chyba za podwyżki stóp.

2022-04-03 20:43

Będą wybory, proszę wygrać i po temacie.

2022-04-03 20:27

Zdolność to zdolność... Żadna Komisja nie ma nic do rzeczy.

2022-04-03 20:26

Osoba, która jeszcze kilka miesięcy temu, zaklinała że żadnej inflacji nie będzie, teraz dostała podwyżkę o 17,8%, czyli dobija do 1.100 tys rocznie - za to że przewiduje przyszłość i reaguje na poziomie pomyłek mniej więcej szympansa, który robiłby to samo, tyle że za kilka bananów. Ech, suwerenie, pięknie jest, prawda?

2022-04-03 20:07

2022-04-03 20:19

Ale to im się po prostu należy!

2022-04-03 20:08

Chyba u dyrektorów spółek skarbu państwa

2022-04-03 19:37

Dodatkowe zabezpieczenie wypłacalności - cyrograf

2022-04-03 12:41

Jak to jest?

Czy 60km od Gdańska już inflacji nie ma? Materiały nie podrożały? Robotnicy nie zarabiają kroci?

Sprawdźcie sobie oferty deweloperów, inwestycje zakończone na koniec 2021, ceny pomiędzy 6000-7000 zł za m2 i 20% mieszkań cały czas niesprzedanych.

2022-04-03 19:33

Fakt Olsztyn centrum cena za m2 2,5 roku temu za około 4 500 -5000 zł. Inwestycja oddana w tamtym roku. Mieszkania wykupione tak jak w Trojmieście na etapie dziury:)

2022-04-03 12:53

To są jakieś pipidówy gdzie psy tyłkami wodę piją, to trzeba porównywać do Łodzi, duże miasto w centralnej Polsce a da się budować poniżej 8k/mkw i się jakimś cudem opłaca. :)

2022-04-03 17:47

a ceny nieruchomości są tam skrajnie niskie

2022-04-03 18:11

Pokazuje też że płacąc 11 tys za m2 na takich szadółkach, kowalach czy łostowicach przepłaca się o jakieś 30% a tym samym taki też jest margines dla spadków

2022-04-03 12:48

I się kupi po 4500 PLN za metr kw. Kwestia roku. Maks dwóch.

2022-04-03 13:17

Ale Euro.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy