Nowy etap Osiedla Widoki w Rumi

26 kwietnia 2024

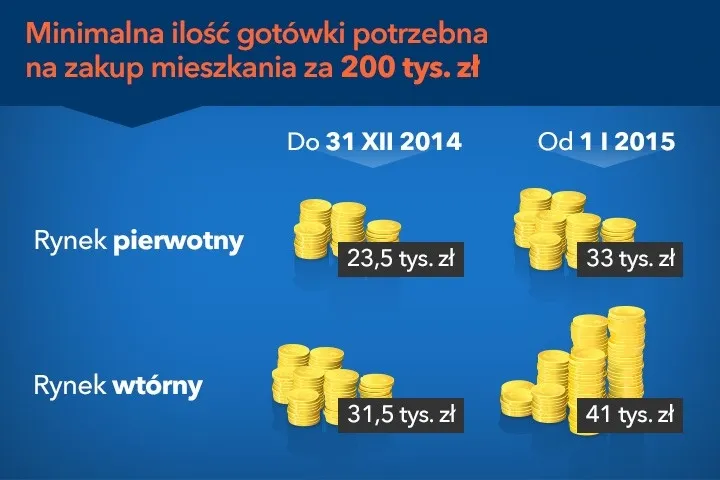

Zastanawiasz się nad zakupem mieszkania? Pamiętaj, że od nowego roku przy zaciąganiu kredytu hipotecznego wymagany będzie większy - już 10-cio procentowy - wkład własny. Z orientacyjnych wyliczeń wynika, że kupując nieruchomość za 200 tys. zł, w gotówce trzeba będzie mieć o około 10 tysięcy złotych więcej niż dzisiaj.

2014-11-09 10:07

2014-11-09 15:13

rozdać kaskę a później zabrać nieruchomości...

2014-11-09 15:17

2014-11-10 07:45

oj ty zazdrośniku. bank nie dał golasowi? ja bede spłacał 25 lat i jest to MOJE mieszkanie. a jak pojawi się ogień przy pupie to mogę wynająć i iść wynająć kawalerkę. trzeba być idiotą żeby dać sobie odebrać mieszkanie.

2014-11-09 15:19

pozostałe ok. 80% wynajmuje. Skąd wiesz gdzie będziesz żył za 15 lat? i czy będziesz miał pracę. A tak 29 lat będziesz spłacał i w 30 roku zabiorą...

2014-11-09 15:26

Przecież człowiek musi gdzies mieszkać. Wynajmuje więc mieszkanie za 2tys, za które mógłby spłacać kredyt. Nie dość, że płaci za wynajem, to jeszcze musi drugie tyle odkładać na wkład własny. Nawet dwie średnie krajowe mu nie wystarczą, naprawdę smutne.

2014-11-09 15:32

2014-11-09 16:00

I co z tego, że tak jest gdzies na zachodzie. Ja mieszkam w Polsce i chcę normalności tutaj!

2014-11-10 11:23

w Stanach jeden z banków narozdawał kaskę ubogim czarnoskórym. Tak się składa że całe dzielnice skredytowali...a teraz obcy bank bo nie amerykański stał się właścicielem tych gruntów. Po co wojna? wystarczy poczekać i zabrać...tak dzisiaj banki podchodzą do tematu.

2014-11-09 10:07

Negocjujcie marze. W PKO BP przy pierwszej ofercie dali mi wibor 3m + marża 2,28. Po negocjacjach już skłonni są zejść do 1,85, ale pod warunkiem że wpłata własna 15%. Jak widać można mieć kredyt w PLN na 3,8% rocznie. Ciekawe czy jeszcze będzie niżej. I jaki wibor 3m będzie za np. 10 lat?

2014-11-09 10:25

nie nizszy

2014-11-09 10:50

Mam marżę 1,3% i kredyt na prawie 110% wartości mieszkania - brany w połowie 2013

2014-11-09 10:59

Ja niestety brałam kredyt w tym roku i marżę mam 2%. Im niższy wibor, tym wyższe marże banku, bo ludzie i tak wezmą.

2014-11-09 12:21

Niech mi ktoś wytłumaczy.

Jak wpłacam od razu 10% wartości mieszkania to - powiedzmy 25 tys., to do spłaty zostanie mi 25 tys. mniej?

Czy to może taka dodatkowa bezzwrotna opłata?

2014-11-09 12:35

Powiedzmy, że mieszkanie ma wartość 250 tys, Ty dajesz 25 tys wkładu własnego czyli bierzesz kredyt na kwotę 225tys. pod hipotekę mieszkania.

Dzięki temu masz mniej do spłacenia, czysto teoretycznie im więcej masz wkładu własnego tym łatwiej o kredyt.

2014-11-09 14:58

Jesli mieszkanie jest warte 250 tysi, i jesli nie bedziesz w stanie splacac kredytu na 225 tysi, to bank ma jak co twoje 25 tysi i mieszkanie warte 250. wiec jest lepiej zabezpieczony.

2014-11-10 11:19

bo takie przypadki to 0.001% tylko idzie na wycene - komornik - spadek ceny o 30% do rynkowej na starcie wiec cena spada o powiedzmy 70tys - dlatego uważam ze jak chcesz kupic mieszkanie to dla banku idealna osoba bylby wkład 30% co oczywiście już jest zapisane w ustawie do 2017! :) ale o tym wam wasza prani premier KOPACZ, emigrant DONEK i Zdradek nie powiedzą .... ze w 2015 10%, 2016 20% a potem już.. generalnie CZARNA DU... dla już nie ich kraju!

2014-11-11 22:31

Ale bzdury wypisujesz, w przypadku niewypłacalności kredytobiorcy bank wystawia mieszkanie na licytację, bierze za nie tyle na ile wyceni je rynek, reszta to ryzyko wkalkulowane w działalność kredytową, chodzi o to aby najszybciej odzyskać wyłożone pieniądze, a w 2017 wkład własny będzie wynosił 20 % nie 30 %.

2014-11-10 20:54

A niby skąd bank ma mieć "twoje 25 tysi"...? Weź mi to objaśnij geniuszu kredytów hipotecznych...

2014-11-09 11:03

ale czujesz się jeden z drugim za lepszych, czy jak?

2014-11-09 12:08

Nie rozumiem jaka konstrukcja psychiczna zglebiona w twojej glowie nakazala ci napisac taki podly wpis. Albo jestes trolem internetowym, albo psychiczny , albo otumaniony z zawisci len smierdzacy. Ktores z tych. Bardzo mi przykro ze sie tak musisz meczyc w tym zyciu.

2014-11-09 14:33

lepiej byś rzeczowo napisał jaka jest różnica dla człowieka z tymi marżami,

na jedno wyjdzie moim zdaniem,

bank ma wszystko policzone, żeby zarobił tyle samo,

jak nie tu to gdzie indziej ukryje opłaty dodatkowe

2014-11-09 11:18

Niech się lepiej każdy zastanowi czy oprocentowanie kredytów za 5 -10 lat nie będzie na poziomie 6-11 proc. lub więcej.

2014-11-09 12:12

he, he. pierwszy wpis minusuja pracownicy PKO. Tylko marza o tym zeby jak najwieksze marze doliczac.

2014-11-09 15:15

2014-11-13 08:06

spoko, spoko PKO BP i tak odbije sobie tę stratę w ten czy w inny sposób. Podniesie Ci opłaty za obowiązkowe konto albo coś w tym rodzaju. Z własnego doświadczenia wiem, że ten bank trzeba omijać szerokim łukiem

2014-11-09 10:26

za gotówkę. To chodzi o grubszą sprawę - w tej chwili banki budują wielkie ilości mieszkań na wynajem - za kilka lat ludzi nie będzie stać na zakup nowych mieszkań, więc wynajmą mieszkania od tychże banków.

2014-11-09 10:57

W 2-3 lata potrafisz odłożyć na 80% wartości mieszkania!

2014-11-09 11:05

Teraz w 2014 jak dawniej pisali tacy patole jak ty to mialy byc mieszkania rozdawane darmo a jakos nie nie sa rozdawane darmo !. Ty to masz leb jak ksiezyc :) widac ze jestes nawiedzonym dzieciakiem na haju :)

2014-11-09 11:06

i nie masz jeszcze tych 20%, a już nas straszysz, że uzbierałbyś resztę w 2-3 lata.

2014-11-09 16:55

2014-11-10 13:30

Banki i fundusze emerytalne też budują. Czasami nawet możesz nie być świadomy że za nazwą stoi duży bank.

przykłady w 3mieście ktore znam?

Pko bp - neptun park

Dolny sopot wyscigi przy ul. Chyba polnej bre bank

2014-11-09 18:35

Wymień mi bank który buduje wiele i ma mieszkania na wynajem!!!

2014-11-10 11:23

inwestuj zarabiaj układaj zarabiaj pogadaj zarabiaj popatrz zarabiaj podpisz JESTES ZAROBIONY

2014-11-09 10:38

No i bardzo dobrze, dzięki temu ceny nieruchomości na rynku wtórnym pójdą w końcu znacząco w dół!

2014-11-09 11:41

Od 7 lat to słyszę.

2014-11-09 12:15

W porównaniu z sytuacją sprzed 4-5 lat, czy nawet zeszłego roku, to owszem potaniały. Teraz rząd wspiera tylko zakup mieszkań na rynku pierwotnym i efekty tego już widać. Spadki cen są kilku procentowe, ale są. Jedynie mieszkania w bardzo dobrze skomunikowanych dzielnicach zyskują nieco na wartości.

2014-11-09 16:52

Jak porownasz ceny do cen z 2013 to jest drozej o kilka procent. Zanim cos napiszesz zapoznaj sie z realiami.

2014-11-09 23:37

Sam poszukaj, jest taniej o jakies 4-5%. Oczywiscie piszemy o Gdansku. Ja sie bardzo ciesze z tej rekomendacji w koncu powrot do normalnosci. Jak kupowalem pierwsze mieszkanie, to trzeba bylo miec co najmniej 10% (2005). Dopiero pozniej nastapilo dzikie rozdawnictwo kredytow w frankach. Sam mam zamiar kupic drugie mieszkanie, wiec ze spadku cen w przyszlym roku bede bardzo zadowolony. Do tego jeszcze niz demograficzny i za 2-3 lata kupie mieszkanie niewiele drozej niz w 2005 roku.

2014-11-10 11:28

sluchajaca tvn24 i doradcow - Jeżeli bierzecie pod uwagę szadolki, zadupia i wygwizodwa to fakt tanieją. Jeżeli natomiast -wrzeszcz, oliwe, przymorze , suchanino, aniołki, centrum-stare srodmiescie, to ceny ROSNA , spadają natomiast przeceniane zabianka, jelitkowo, zaspa, starowka, cale dolne miasto zabudowane w patologii-nawet nowymi "apartamentowcami"

TO nie jest wasza teoria a to co się dzieje na rynku biorac pod uwagę mieszkania od 22 do 58m / wiem nie sledze w GUSie, po prostu tak się kupuje..... ze dobra lokalizacja rosnie -bo tam jest stopa zwrotu, biurowce i zaplecze! a zadu..i wielkie wielkie wielkie plyty już nie ida -bo idiotow niby mniej...

2014-11-11 21:57

Pisze na podstawie obserwacji interesujacych mnie dzielnic trojmiasta(Gdynia/Gdansk): Fikakowo, Redlowo, Chelm, Ujescisko. Ceny w centrum i bardzo blisko morza niestety przekraczaja moj budzet. Poza tym uwazam ze cena wyzsza niz 3.5k za metr, to czyste oszustwo. Pamietam czasy gdy na moim obecnym osiedlu(Fikakowo) ludzie sobie wyceniali mieszkania 6-7 tys za metr. Czysta paranoja i smiech na sali, a doradcy mowili kupujcie, kupujcie bo bedzie drozej. I co? I jest taniej. Banka jak kazda inna. Bedzie jeszcze taniej zwlaszcza w 2017 jak wejdzie 20% i niz demograficzny. Ja mialem 30% wkladu wlasnego na moje obecne mieszkanie. Tvn24 nie ogladam, doradcow nie mam. Sledze ceny mieszkan od kilku lat. Szadolki i zadupia nie sa w kregu moich zainteresowan, gdyz cenie sobie czas dojazdu do pracy. Jesli chodzi o Sopot, Starowke i inne reprezentacyjne lokalizacje to jest to specyficzny rynek, niestety poza moim skromnym budzetem.

2014-11-09 10:54

Dobra wiadomość. To oznacza, że mniej kuszonych nachalną propagandą naiwniaków da sobie z własnej woli założyć pętlę na całe życie. Zamożniejsi i tak sobie poradzą, a ceny bez pompowania kredytowej bańki wrócą do normalnego rynkowego poziomu.

2014-11-09 10:58

I bardzo dobrze że wkład własny się podnosi, bo jeżeli ktoś nie potrafił (nie mógł) zaoszczędzić chociaż te 20% na mieszkanie, to ja nie wiem w jaki sposób będzie żył przez 25 lat od 1ego do 1ego? Ok, kupi taki mieszkanie i co dalej, za co je urządzi? Powiedzmy mają 5000 mc, 1000 opłaty, 2000 kredyt i zostaje 2000 na życie i wyposażenie mieszkania! Powodzenia. Taka zmiana może tylko uratować sporo ludzi przed 'samobójstwem'.

2014-11-09 11:16

wez sie lepiej za książki

2014-11-09 12:29

bardzo merytoryczna wypowiedź.

2014-11-10 11:32

dziś to 2000zl - za 2lata wroci poziom do 2700 na pewno, a pensje się nie zmienia, 2500 - a gdzie dzieci za kilka lat ? Licz 2700kredyt + opłaty 800 + jedzenie zycie 1000 + dziecko /od 600..../ + oplacic auto, naprawy , oszczędzanie na cos , chorowanie...., zwolnienia lekarskie, utraty pracy, itd........ BIERZECIE KREDYTY NA 25-30lat - naprawdę jesteście tacy glupi ze cale zycie będzie zatrudnienie z miesiąca na miesiąc?

podsumowując- kupujecie swoje m - i jesteście od razu w plecy...bo nie potraficie policzyć ze stać was na kawalerke! a kupujecie po 50m!

2014-11-09 12:35

mam z żoną 5000 na miesiąc, kredyt z 10% wkładem własnym na 30 lat wzięty w 2012 roku rata 930 zł mieszkanie nowe 64m2 w Gdańsku - nie przy wysypisku, więc jakie 2000 kredyt? 1000 opłaty? To też przesadzone, zimą razem z prądem 600zł, więc pozostaje 3400 a nie 2000, pozdrawiam

2014-11-09 13:29

Przecież to jest przykład nie oparty na żadnych faktach, ludzie różne mieszkania kupują, w różnych cenach i raty mogą być różne, tak samo opłaty, dodać trzeba tel, tv czy net. Pozdrawiam

2014-11-09 13:31

Dobrze, że nie na 40 lat i spłacanie do śmierci.

2014-11-09 14:49

a wcześniejsza spłata nie jest możliwa?

2014-11-09 15:16

W kredycie nie chodzi o to, aby go spłacić, ale aby go spłacać. Przynajmniej takie jest założenie banku. No i bank nie robi tego charytatywnie, stad mieszkanie 300 tys realnie kosztuje prawie 2x tyle.

Jakby policzyć - to lepiej wynajmować, niż całe życie spłacać.

2014-11-09 15:30

ok to znajdź mieszkanie na wynajem w Gdańsku 3 pokojowe za 930zł plus opłaty, powodzenia

2014-11-09 17:30

to nie wiem w jakiej okolicy ty splacasz to mieszkanie i ile ono kosztowało, skoro masz taką ratę... Ale co kto lubi.

2014-11-09 19:28

dokładnie, co kto lubi, każdy ma swój rozum i potrzeby

2014-11-10 02:21

jest taki, że np. młode małżeństwo wynajmuje teraz mieszkanie za 1500 zł/mc (czyli bez szału jakieś 45 m2) + opłaty, to tych pieniędzy oczywiście nie zaoszczędzi i nie odłoży do świnki skarbonki. Jednak stać ich na to, żeby te 2000 z hakiem miesięcznie przeznaczać na mieszkanie. Inaczej jest, gdy ktoś żyje na garnuszku u rodziców do 30stki i wtedy może sobie te same pieniądze odłożyć na wkład własny.

2014-11-09 11:03

Skoro ktoś nie potrafi zgromadzić 10 proc. wkładu to i nie potrafi oszczędzać i nie będzie potrafił spłacać rat. Należy też pamiętać, że kredyt to pieniądze innych i tylko pożyczane tym co ich w danej chwili nie mają więc i musi być zabezpieczenie, gwarancja oraz zarobek na tym bo to nasze pieniądze. Większość naiwnych myśli że kredyt to jakieś pieniądze z kosmosu i nie maja pojęcia że to są czyjeś pieniądze i jak każdy na operacji pożyczenia się zarabia. Niby dlaczego ''kowalski'' ma pożyczać obcej '' Ygrekowskiej '' pieniądze za nic? Zwykły układ i zarobek tak jak wy chcecie mieć pensje a skoro wielu ma teorie że coś można mieć darmo to dlaczego nie pracują za darmo bez pensji?

2014-11-09 12:31

Święta racja.

Najlepsi są ci, którzy biorą się za budowę domu zarabiając w granicach średniej krajowej, bo "jakoś to będzie" i nie biorą pod uwagę, że dom to skarbonka bez dna.

2014-11-10 01:09

Jakby tak było jak piszesz, to świat byłby idealny. Kasa pożyczana przez banki, w dużym skrócie, nie istnieje! Tak naprawdę została stworzona totalnie wirtualnie! Za to raty naiwnych są jak najbardziej namacalne :-)

2014-11-10 04:25

Człowieku co ty piszesz ? Może powiesz jak się tworzy kasę wirtualną którą można zapłacić za mieszkanie , też taką stworzę. Sprzedawałem mieszkanie gdzie kupiec kupował z kredytu i na mój rachunek wpłynęła prawdxiwa kasa a nie wirtualna tzn mogłem ją wydać, wypłacić.

Bank udziela kredytó ze środkóe własnych i tych zgromadzonych przez klientów i nie ma żadnej drukarni pieniądza..

2014-11-10 08:30

Już tak nie jest. Tak było, ale teraz technicznie pieniądze są tworzone w momencie gdy bank tworzy kredyt. Poczytaj nowe analizy np. Banku Angli

2014-11-11 13:24

Nic więc dziwnego że tworzy nowe teorie na swoje usprawiedliwienie

2014-11-10 15:45

Bank udzielając kredytu nie musi od dawna mieć kasy na jego pokrycie. To, że wpływają realne banknoty do kieszeni sprzedawcy, to tylko techniczna sztuczka. Nawet nie chce mi się pisać więcej bo jesteś mega ignorantem, więc wyjaśnienie tego takiej pustej głowie, zajęłoby kilka godzin.

2014-11-10 16:02

Banki nie zwiększają ilości pieniądza na rynku. Czary mary?

2014-11-10 16:21

Dodam jeszcze że oczywiście bank jak nie ma pieniedzy może je pożyczyć ale nie kreować jak to wygłasza "ekspert" powyżej. W całej bankowosci wartosc kredytow musi byz zrownowazona wartoscia depozytow. W kontekscie poszczegolnych bankow moze to wygladac roznie.

Banki ani nie kreuja pieniedzy ani nie uzywaja technicznych sztuczek. A eentualnyn drukien zajmuje sie tylko bank centralny.

2014-11-10 22:54

Wujek Google widzę nie pomógł. Ilość kredytów musi być równa depozytom?! Większej bzdury dawno nie czytałem. Nic tylko zacytować słowa Lema odnośnie gamoni z Internetu...

2014-11-11 10:22

Wartość kredytów ogółem sektora bankowego wraz z oddziałami zagranicznymi wzrosła o 5,57% r/r do 884.176,79 mln zł w okresie styczeń sierpień 2014 r., zaś wartość depozytów wzrosła w tym czasie o 7,6% r/r do 804.039,66 mln zł, wynika z danych Komisji Nadzoru Finansowego (KNF).

Wartość kredytów dla przedsiębiorstw wzrosła o 6,1% w skali roku do 298,90 mld zł na koniec sierpnia 2014 r., zaś wartość kredytów dla gospodarstw domowych wzrosła o 5,29% do 579,90 mld zł.

Portfel kredytów mieszkaniowych gospodarstw domowych zwiększył się o 4,49% r/r do 349,79 mld zł na koniec sierpnia 2014 r.

Wartość kredytów konsumpcyjnych osób prywatnych wyniosła 130,51 mld zł na koniec sierpnia br. i była wyższa o 5,88% w ujęciu rocznym.

Wartość depozytów ogółem wzrosła o 7,6% w skali roku do 804,4 mld zł, w tym depozyty przedsiębiorstw zwiększyły się o 8,2% r/r do 208,64 mld zł, zaś wartość depozytów gospodarstw domowych wzrosła o 7,5% r/r do 576,21 mld zł na koniec sierpnia 2014 r.

ŹRÓDŁO : Puls Biznesu 2014.10.08

Jak widać akcja kredytowa jest niemal w całości równa depozytom, proszę zwrócić uwagę o ile miliardów wzrosły depozyty gospodarstw domowych w ciągu roku, a mówią że w Polsce bieda...

2014-11-10 02:23

zgadzam się jak najbardziej, ale 20 % ?? To już przegięcie... Zauważmy, że ludzie w tym czasie najczęściej wynajmują już jakieś mieszkania, pakują w nie miesięcznie duże pieniądze, które spokojnie mogliby przeznaczyć na spłatę rat

2014-11-13 20:43

Wymóg posiadania 20% wkładu własnego skutecznie ograniczy ilość osób które będzie stać na kredyt, wielu ludzi staci pracę, PKB spadnie i będzie jeszcze więcej ludzi na emigracji, KNF swoimi decyzjami nie działa dla dobra ogółu, zbyt dużo regulacji nigdy nie pomagało gospodarce.

2014-11-09 12:17

Ja się chyba nigdy nie dorobię własnego M :(

Jestem jednak w stanie zrozumieć taką politykę, bo jak ktoś nie ma na koncie oszczędności wartości (zaledwie) 10% mieszkania to jak chce spłacać kredyt, urządzić mieszkanie i mieć na codzienne życie?

2014-11-09 15:20

2014-11-09 18:29

ja się panicznie boję kredytu, ale mieszkanie u rodziców też trochę frustruje :(

2014-11-11 20:03

1. Odkładaj jak najwięcej miesięcznie. Im więcej odkładasz miesięcznie, tym szybciej kupisz swoje.

2. Dopóki starcza cierpliwości to mieszkaj z rodzicami. Mieszkając z nimi, odkładasz więcej każdego miesiąca, niż wynajmując lub spłacając kredyt.

3. Ożeń się/wyjdź za mąż. We dwoje oszczędzacie 2 x prędzej.

2014-11-11 20:22

2014-11-09 16:15

A to co dla celów marketingowych nazywają kredytami hipotecznymi to kredyty konsumpcyjne na zakup nieruchomości gdzie zabezpieczeniem jest nie tylko kupowana nieruchomość ale nasz cały majątek. W takim kontekście branie takiego kredytu na dużą kwotę na 100% to skrajna nieodpowiedzialność, brak wyobraźni i głupota.

A całe ryzyko jest przerzucane na kredyciarza.

2014-11-10 22:04

Dokładnie tak jest. To nie są prawdzie kredyty hipoteczne!

2014-11-09 17:24

Żeby ludzie mieli gdzie mieszkać, bo zwykłego szarego człowiek też nie stać na wynajem. Przykładowo za obskurną kawalerkę gdzieś w starym blokowisku krzyczą sobie 800 - 1000 złotych + opłaty to też wydatek ok. 1300 - 1500 zł. To chyba lepszy ten kredyt ale wiadomo przyszłości nie przewidzimy, nie wiadomo czy kiedyś noga nam się nie powinie. Wtedy to już tylko sznur albo pod most. Ch...wy kraj dla zwykłego szarego człowieka a tacy przeważają w naszym społeczeństwie.

2014-11-09 18:08

Jak wdepniesz w kredyt i kupisz mieszkanie to jak ci się skończy praca to jesteś w czarnej d.... Jak wynajmujesz to kończysz wynajem i za tydzień, dwa, jesteś tam gdzie jest praca i nie masz pętli na szyi. Cały cywilizowany świat tak robi, ale u nas nie. Hipoteka na 30 lat za klitkę w bloku.

2014-11-10 07:33

zobacz co się dzieje na rynku nie ruchomości w stanach i pogadamy.

Nawet jak spłace ten kredyt w podeszłym wielku to chociaz moje dzieci będą miały lżej bo zostawie im mieszkanie...

A tak bede płacic jakiemus frajerowi przez całe rzycie?

Poza tym myślicie krótkodystansowo... Teraz jesteś młody i Cie na to stać zeby wynajmować i nie chodzi tu o kase tylko o mobilność..

A jak bedziesz miał 60 lat to już taki chojrak jak bedziesz się musiał przeprowadzać co 3 miesiące.. a wtedy co moze już wcześniejsza emerytura albo i renta.. i kto Ci da na mieszaknie? A co z rodziną, dzieci będą się co rok zmieniać szkołę? Chciałbyś być takim włóczęgą za młodego?

K*** ludze co wy wiecie .. to co tu czytam to az mnie błowa boli jak mało jesteście inteligentni i nie widzicie nic poza czubkiem własnego nosa i tego co bedzie za rok czy 2.. tylko jutro.

2014-11-10 09:22

dzieci cie oleja i co?

2014-11-10 21:49

2014-11-10 18:20

Mnie też boli głowa gdy czytam, że ktoś kogo nie stać na mieszkanie decyduje się na dzieci....

2014-11-09 21:26

a po 5 latach mają 1,5x taki dług w PLN + nieruchomość wartą 30% mniej.

A 5 lat wynajmu to 50 tys zł. Dużo ale 0,5x200 000 + 0,3 * 200 000 daje 80 tys zł więc okazuje się że bardziej opłacało się wynajmować przez 5 lat a nie kupić !

2014-11-10 08:55

ale teraz juz nie beda ceny spadac, ludzie zaczeli kupowac.

2014-11-10 07:49

stracisz pracę? to wynajmij mieszkanie a sam na parę miesięcy (góra, chyba że jesteś nieudacznikiem) idź do starych pomieszkać. ludzie będą ci spłacać kredyt, a Ty jak znajdziesz pracę, wracasz do siebie. jaki sznur? jaki most? WŁĄCZ MYŚLENIE. swoje ZAWSZE jest lepsze niż płacenie komuś. jak dodałem wszystkie swoje wynajmy od 18 roku życia, przez studia itd, to miałbym ćwierć mieszkania już! kupować, się nie bać.

2014-11-10 09:24

a za co,osle,jak ktos straci prace,ma wynajmowac?

2014-11-10 21:04

Może za to samo, ośle, za co będzie płacił czynsz za wynajem...?

2014-11-11 08:10

Wydaje ci się że jak dodasz kwoty płacone na wynajem od Twoich studiów do teraz to już miałbyś z 25% mieszkania. Nic bardziej mylnego. Dodaj koszty remontów i utrzymania twojego hipotetycznego nabytku, dodaj comiesięczną opłatę na powierzchnie wspólne, dodaj ryzyko kursowe (vide krach w 2008 i co się działo wtedy z walutami i jednocześnie kredytami), dodaj marże banku. No i zasadnicze pytanie: Kto by ci dał kredyt hipoteczny po szkole średniej? Zapewne musiałbyś ubezpieczyć całą kwotę kredytu a to kosztuje.

Staraj się myśleć, a nie traktować swojego rozumu jak włącznika do światła.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy