Open House Gdynia: 90 lokalizacji

16 maja 2024

(8 opinii)

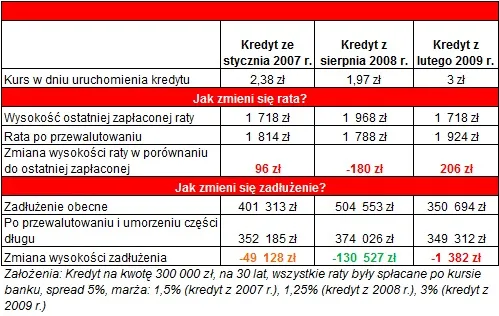

Przedwyborcza zapowiedź pomocy osobom, które wzięły kredyt na mieszkanie w obcej walucie (przede wszystkim franku szwajcarskim) niekoniecznie będzie dla każdego korzystna. Najbardziej zyskają osoby, które zaciągnęły kredyt przy kursie szwajcarskiej waluty na poziomie ok. dwóch złotych (obecnie jeden frank kosztuje dwa razy tyle).

2015-07-13 09:03

jeśli bank się przestrzelił i dał kredyt bez należytego zabezpieczenia (LTV powyżej 120%) to państwo chce szybko pomóc i obniżyć LTV tak, żeby zlicytowanie bankruta nie przyniosło bankowi nawet drobnej straty. Jeśli dług wynosi 50-60% wartości mieszkania, to nikt nie pomoże, bo w razie bankructwa bank swoje odzyska.

2015-07-13 19:18

Panie Andrzeju. Taka to lipna ustawa. Bank nigdy nie będzie stratny.

Ta ustawa to tak naprawdę zabezpieczenie banków. Pytanie czy bankom aż do tego potrzebny ustawodawca?

2015-07-13 13:40

Obrzydlistwo!

2015-07-13 15:12

2015-07-13 17:08

A to właśnie robi PO

2015-07-13 16:27

obecny kurs złotego nie jest kursem wolnorynkowym. Choć jest o ponad 30% niższy niż w 2007 roku, to broniony jest przez NBP jak niepodległość.

Dlaczego? Oczywiście dlategom że słaby złoty powoduje atrakcyjność naszego eksportu i tym samym przenosi ciężar utrzymywania PKB z konsumpcji wewnętrznej na zewnętrzną; poza tym regularne zbijanie kursu złotego pozwolił rządowi zyskać dodatkowe miliardy złotych dla rolników (eurodotacje na rolnictwo było otrzymywane w euro, które po osłabieniu złotego po 2-3 tygodniach zwiększało każdą ratę tych dotacji wyrażoną w złotych o dziesiątki milionów; w ten sposób koalicjant, czyli PSL, dostawał prezent do dzielenia pomiędzy zaufany lud pracujący wsi).

To polityka makroekonomiczna, a nie wolny rynek walutowy. Każdy "frankowicz" zasponsorował "zieloną wyspę", dopłacając do interesu (w przeliczeniu na kwotę do spłaty) równowartość paru samochodów.

2015-07-13 16:19

Jak dotąd, wszyscy dopłacaliśmy głównie do ich biletów komunikacyjnych (miejskich i PKP) i do instytucji kultury, sportu i rozrywki (zawsze oczywiście można było powiedzieć, że płaci gmina, a nie jej mieszkańcy, he he).

A NIK swoje, że "państwo nie pomaga rodzinom".

2015-07-13 16:15

Spasione bydło w cyrku na Wiejskiej martwić się nie musi!

2015-07-13 15:06

O jakiej pomocy mowa?, retoryka lobby bankowego powielana przez polityków i dziennikarzy ma na celu odwrócenie opinii publicznej od bezprawnych działań banków. Ludzie przestańcie pisać o jakiejś pomocy i porównywać kredyty do pomocy powodzianom.

Państwo ma wypełniać swój psi obowiązek a tego nie robi i wszystko w temacie.

2015-07-13 15:01

niech rzad taka pomoc w D..P.E. sobie wsadzi

2015-07-13 14:11

Zwracam uwagę, że większość tych kredytów to kredyty ZŁOTOWE !. O jakim więc "przewalutowaniu" mowa ?! Złotówki na złotówki ? W umowach kredytów indeksowanych zapisano: " Bank udziela kredytu w wysokości xxx ZŁOTYCH " ! Waluta pojawia się tylko przy spłacie takich kredytów. Jak widać więc jest to kredyt złotówkowy.

I druga sprawa- te kredyty maja w umowach zapisy niezgodne z prawem i wg polskiego i europejskiego prawa NIE WIĄŻĄ klientów ! Takie samo zdanie ma UOKiK i sądy. Dlaczego w takim razie podsuwa się kredytobiorcom "przewalutowanie " ? Ano po to, że jeśli klient to podpisze, bank ma zagwarantowany zysk przez następne 20 lat !

O tym, że jest to projekt w interesie banków świadczy także zapis, który do tego "przewalutowania" dopuszcza kredyty z LTV ponad 120. Dlaczego ? Bo bank , mając wiele takich kredytów musiałby dokapitalizować się ze środków własnych. Groził tym już min. Szczurek. A przecież nie o to chodzi, aby banki wprowadzały pieniądze do Polski, chodzi o to, żeby pieniądze były z Polski wywożone !

2015-07-13 14:24

Mylisz kwotę udzielania kredytu, z kwotą wypłaty kredytu. A to, że w umowach są zapisy niezgodne z prawem kredytobiorcom akurat niewiele daje - na zerwanie tej umowy (i co za tym idzie zwrot wzajemnych świadczeń) akurat ich nie stać. I owszem, jest to tak naprawdę pomoc dla banków, nie kredytobiorców (tak samo jak nie "pomaga" się Grecji, tylko jej wierzycielom), ale akurat kierunek przepływu kapitału nie ma tu nic do rzeczy.

2015-07-13 14:09

2015-07-13 13:52

To się nazywa "rzetelne dziennikarstwo" i loobing bankowy w ocenie Home Broker i p. Krasonia .

Bzdury , kompletne bzdury.... , jeszcze jedna opcja , jak up.....ć Frankowca i jego rodzinę !!! Kończcie panowie .....wstydu oszczędźcie ...w 2007 r , takie głupoty przechodziły , teraz wstydźcie się !!!

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy