Open House Gdynia: 90 lokalizacji

16 maja 2024

(11 opinii)

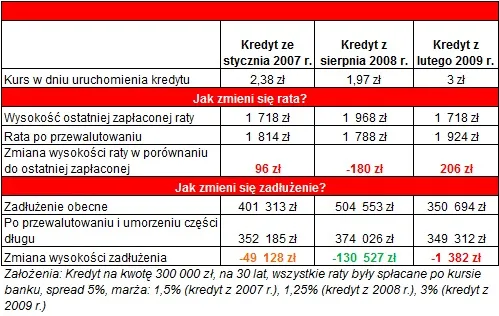

Przedwyborcza zapowiedź pomocy osobom, które wzięły kredyt na mieszkanie w obcej walucie (przede wszystkim franku szwajcarskim) niekoniecznie będzie dla każdego korzystna. Najbardziej zyskają osoby, które zaciągnęły kredyt przy kursie szwajcarskiej waluty na poziomie ok. dwóch złotych (obecnie jeden frank kosztuje dwa razy tyle).

2015-07-13 13:47

PeOwcy przed wyborami deklarować będą nawet podbój księżyca... ile to już tych obietnic było, przyjazne państwo, niższe podatki, prostsze prawo...

jeszcze nic nie zrobiono a już to reklamujecie

idźcie platformiarze już stąd, jako Polak mam waszej hipokryzji już dość, mieliście 8 lat większości parlamentarnej i swojego prezia, mogliście zmienić Polskę na lepsze ale wybraliście ośmiorniczki

ps nie tylko o franki chodzi ale o reformę systemu bankowego w konfrontacji z którym człowiek jest bez szans że o drenażu państwa nie wspomnę

2015-07-13 11:45

napiszcie który bank obecnie najlepiej płaci za trolowanie. podobno można sporo zarobić. trzeba tylko wpisywać gotowe formułki.

2015-07-13 11:02

"Dziennikarzu' to są zapowiedzi przedwyborcze a jak mają się zapowiedzi Szydło i Dudy??Trochę bezstronności w ocenach.To właśnie takimi wypowiedziami dzielicie Polaków.

2015-07-13 10:36

napiszcie który bank obecnie najlepiej płaci za trolowanie. podobno można sporo zarobić. trzeba tylko wpisywać gotowe formułki.

2015-07-13 10:15

Kredyt we frankach ze względu na jego spekulacyjny charakter oparty w gruncie rzeczy o płynny i w pełni ryzykowny kurs franka tak naprawdę nie jest kredytem hipotecznym. Jest to spekulacyjny instrument finansowy, z ryzykiem w całości przeniesionym na klienta, zabezpieczony jego dochodami oraz w uzupełnieniu hipoteką.

Kredyt złotowy, mimo że droższy jest kredytem hipotecznym i nie podlega wahaniom kursu. Gdy ktoś spłacał przez 10 lat raty w złotych, to nie ma sytuacji, że do spłacenia ma dwa razy tyle niż we frankach.

Dlatego porównywanie kredytobiorców we frankach i złotówkach jest nieporozumieniem

2015-07-13 10:10

A teraz trochę się zmieniło i już lament, a gdy się policzy wszystkie raty to i tak zapłacili mniej niż raty dla takiego samego kredytu w złotówkach, więc o co ten płacz??? Teraz udają głupich, że niby nie wiedzieli iż kurs franka może się zmienić... Żenada.

Ja mam kredyt w złotówkach, ktoś mi pomoże???

2015-07-12 22:17

dlaczego ci w zl biorą od panstwa pomoc rodzina na swoim mam kredyt we frankach i musze finansowac zł otowkowiczow he co sie czepiacie tych frankowcow macie doplate od panstwa za moje pieniądze tez place podatki

2015-07-13 09:43

Kto pajacu brał jakąś rodzinę na swoim, na którą łapali się chyba tylko nędzarze biorący klitki na obrzeżach miasta? Zanim się wypowiesz to sprawdź ile tych dopłat zostało wziętych.

2015-07-13 08:08

naucz sie pisac zacznij uzywac interpunkcji i naucz sie gramatyki oraz ortografii bo tego nie dasie czytac no chyba ze to co teraz napisalam czyta ci sie fajnie to sorry to piszmy sobie wszyscy w ten sposob nikt nikogo nie zrozumie ale moze o to chodzi

2015-07-13 08:11

nic lepszy nie jesteś, a dasie to już mistrzostwo

2015-07-12 22:26

nie każdy brał mieszkania z dopłatami. Nie wszystkim było to dane, bo te programy też mają swoje ograniczenia.

2015-07-12 22:30

z kazdego zrobili idiotów wiec nie fikajcie tylko do frankowiczow my o zl tez mozemy powiedziec po co im pomagac

2015-07-12 22:47

, która ma chociaż jedno dziecko i nie łapała się na MdM lub RnS? pomożesz im, bo państwo jakoś się nie kwapi.

2015-07-12 22:40

haha nie każdy ale brali i cooooooo hehe

2015-07-12 22:34

właśnie biorą i cicho siedzą hehe zapomnieli ze biora pomoc od państwa

2015-07-12 22:24

Sprawdź liczbę udzielonych kredytów w tych programach zanim się wypowiesz.

2015-07-13 09:33

Dlaczego Państwo ma pomagać młodym lub rodziną z trójką dzieci albo osobom starszym? Taki ma obowiązek wiec nie dyskutujcie czy ma pomagać osobom nabranym przez banki.

2015-07-13 09:42

Nie "młodym rodziną" tylko "młodym rodzinom" nieuku. Skąd się tacy biorą?

2015-07-13 09:27

A czy nie można wreszcie uchwalić, że wszyscy mają żyć w dostatku i powszechnej szczęśliwości a banki to samo zło?

2015-07-13 08:42

Banki przy PO nigdy nie zbankrutują, o nie-zbankrutują polskie rodziny.

Typowa cesja ryzyka z banków na ludzi.

Sprytne,chytre. W USA kryzys dotknął banki, a u nas 1,3 mln ludzi do 2038 roku zapłaci za swoje mieszkania 4 razy więcej niż będą warte.

dziękujemy ci PO.Kapitał zagraniczny ma u nas jak u Pana Boga za piecem.

2015-07-13 09:27

Jak brali kredyty to nie PO rządziła.....

2015-07-13 08:53

Ktoś tych ludzi wybrał, ktoś na nich głosował. Jakim trzeba być idiotą, żeby nadal POpierać PO (patrz sondażowe POparcie PO w Trójmieście). Są tacy, którzy nadal wierzą w ten słowotok obietnic bez POkrycia. Lemingi.

Pytanie: ilu POsłów PO i PSL ma kredyt we frankach? Nie wierzę w ich nagłą dobroć...

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy