Nowy etap Osiedla Widoki w Rumi

26 kwietnia 2024

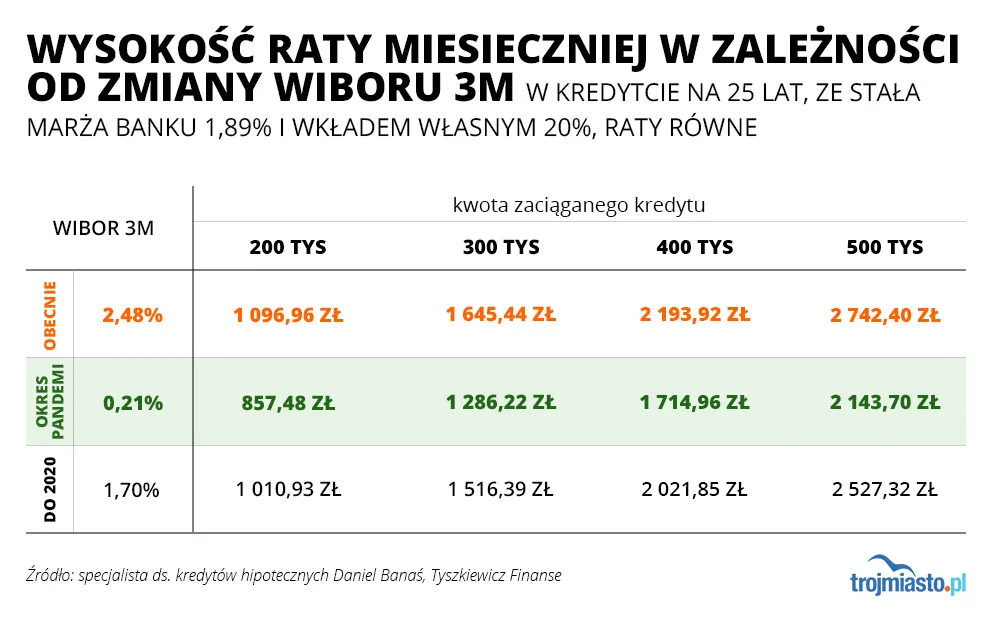

Chociaż o wprowadzonych przez Radę Polityki Pieniężnej podwyżkach stóp procentowych słyszeliśmy w ostatnim czasie kilkukrotnie, to właśnie w tym czasie większość kredytobiorców w swoich skrzynkach znajduje informacje o wysokościach nowych - wyższych - rat. Wszystko przez WIBOR 3M i 6M odpowiadający za częstotliwość aktualizacji oprocentowania kredytów co trzy lub co sześć miesięcy.

Doradcy finansowi w Trójmieście

2022-01-02 16:13

W momencie gdy rata urosła o 500 zł to część odsetkowa o conajmniej 700zł, spłacacie tak naprawdę dużo mniej kapitału, bank na was robi interesy. Nadpłacajcie ile się da to rata i odsetki będą wam bardzo szybko spadać, a to czysta oszczędność, nawet kilka tysięcy rocznie.

2022-01-06 05:40

2022-01-03 20:06

należy poczekać z 10lat i wtedy zacząć nadpłacać. PiS nie będzie wiecznie u władzy i nie zawsze będzie drożyzna

2022-01-04 11:21

Nadplacac zawsze warto jak tylko finanse na to pozwalaja.

2022-01-02 20:35

A wiesz że w pierwszym okresie spłaty kredytu masz w umowie zabronioną szybszą spłatę ? A poza tym skąd dziś ludzie przy takiej drożyźnie dadzą radę nadpłacać kredyt , znalazły by się lepsze formy zainwestowania nadwyżki

2022-01-03 06:52

2022-01-02 21:15

A kredyt i tak wszyscy mają na 20 lat

2022-01-03 10:42

Chyba Ty :)

2022-01-03 10:38

nadpłat, bo trzeba kase z dofinansowania zwracać

ja brałam kredyt bez dofinansowania MDM i wybrałam bank który pozwala mi dowolnie robić nadpłaty lub wcześniejszą spłatę, w każdym momencie kiedy tylko chcę, np codziennie nadpłacać 1 zł

ale to kwestia banku, sa banki które pozwalaja np 1 raz do roku nadpłacic do 10 tys zł poprzez udanie sie z gotówką do banku

2022-01-03 07:03

2022-01-02 21:14

Zależy od banku, tylko niektóre banki mają kary za nadpłaty. A jaka to lepsza forma inwestowania nadwyżki? Naprawdę chętnie się dowiem.

2022-01-02 20:27

jak nie masz co robić z pieniędzmi to nadpłacaj, ale generalnie lepiej w coś zainwestować niż spłacać kredyt mieszkaniowy. To najtańszy pieniądz.

2022-01-03 17:17

Może dać duży zysk, ale też dużą stratę. A i jeszcze od zysku trzeba zapłacić podatek.

2022-01-02 21:13

Najtańszy ale i tak kosztuje. Trudno o pewną inwestycję, z której zysk przekroczy koszt kredytu. Najprostszy zysk to właśnie nadpłacać kredyt. Oczywiście pod warunkiem ze mamy jakąś poduszkę finansową.

2022-01-02 20:32

Rzuca frazesami

2022-01-02 18:14

Powiadasz kilka tysięcy rocznie ??? O jakiej kwocie nadpłat w ciągu 12 miesięcy piszesz ????

2022-01-02 18:37

Odpal sobie kalkulator rat z jakiejś strony banku i policz. Wszystko trzeba podawać na tacy?

2022-01-01 12:52

W listopadzie było po staremu, w grudniu 11% więcej.

Czy to jest ok, mój drogi (nomen omen) banku?

2022-01-02 21:17

Podziękuj radzie polityki pieniężnej, która zamiast w porę zapobiec problemowi, wolała przypodobać się rządowi, a teraz bardzo zdziwieni co się stało

2022-01-01 16:22

irekordowo niskimi kosztami oraz dostępnością kredytów... wziął po prostu stałe oprocentowanie.

2022-01-01 16:58

2022-01-02 13:22

Jest to ustawowo stałe oprocentowanie na 5 lat. Co wiecej, każdy kto miał kredyt mógł zmienić na stałe. I ludzie co o tym wiedzieli to wygrali życie. Bo mają 4 %, a na zmiennym za chwile bedzie 15

2022-01-03 07:44

2022-01-02 22:03

Mój bank wprowadził możliwość wzięcia kredytu na stałe oprocentowanie dopiero miesiąc później. Gdy spytałam wówczas czy mogę zmienić w umowie stopy zmienne na stałe, w banku powiedzieli, że nie...

2022-01-02 18:17

To załatwia kwestię tylko 5 lat, a średnia długość kredytu to 30. Nie bój się, bank to sobie w przyszłości odbije.

2022-01-01 14:35

Większość banków może to zrobić raz w miesiącu w dniu zapadalności raty. Jak miałem termin przed podwyżką grudniową to załapiesz się dopiero w styczniu.

2022-01-01 14:13

Powinno być ok 25% , tak od nowego roku moje raty wzrosną

2022-01-01 13:38

2022-01-01 13:53

wyrownanie za listopad w styczniu przyjdzie za grudzien a w lutym za styczn bo juz pojutrze znow podniosa stopy

2022-01-01 12:58

Się spodziewałam? Że bank będzie Ci raty płacił i dokładał?

2022-01-03 07:01

Ty chyba nie masz hipoteki, co? Dowiedz się, co to jest część kapitałowa i odsetkowa, a potem je porównaj. Nie ma opcji, żeby bank "dokładał"...

2022-01-01 13:51

To spodziewałbym się wzrostu raty o 5% maks, a nie o ponad 11.

Coś mi tu śmierdzi....

2022-01-01 14:44

Jak zawsze stare koszerne rabiniczne triki, a ludzie dalej się na nie łapią , fakt że wielu nie ma wyjścia i musi iść do lichwiarzy

2022-01-01 12:26

ciężaru na plecy.

2022-01-02 21:23

Wybaczcie, ale trzeba być na prawdę nierozgarniętym żeby kupować mieszkanie w szczycie bańki, w dodatku wspomagając się zaciąganiem kredytu przy takich stopach procentowych jakie były niedawno. Albo głupota albo doradca Was oszukał. Sorry, ale za błędy się płaci.

2022-01-02 20:24

że te raty to mogą sobie nawet dwukrotnie wzrosnąć a i tak ta inwestycja się opłaciła, kto przegapił ten idealny moment to już nigdy tyle w jeden rok nie zarobi

2022-01-02 20:31

Oczywiście zapomniałeś/aś dopisać że masz serce pełne nadziei że przez kolejne (10,15,25 - lat ) - Wartość Twojej nieruchomości nie spadnie poniżej "wyceny" ze szczytu cyklu , momentu w którym dokonałeś zakupu na kredyt :) ?

To zadam niewygodne pytanie : Co jak stopy wzrosną mocno ( a wzrosną) i wartość nieruchomości skoryguje poniżej ceny zakupu ?

Rynek NIGDY nie działa w jedną stronę.

2022-01-05 13:37

rata wzrośnie 20% bo nie sądzę że stopy się zatrzymają na 2,5% (bliżej 4-5% w dłuższym okresie), wartość nieruchomości skoryguje się o 20% w dół (tak jak było w 2008r.) i ktoś taki jest mocno do tyłu. Oczywiście w perspektywie czasu wartość nieruchomości i tak wzrośnie, ale jeśli ma to być inwestycja to bez sensu kupować na górce. Co innego jak ktoś kupuje dla siebie i musi mieć swój kwadrat tu i teraz. Wtedy nie ma pola manewru a wynajem się nie opyla.

2022-01-02 20:14

Ciężaru na plecy ? To bardziej przypomina rosyjską ruletkę.

Ludzie lecą na fali FOMO (strachu przed wypadnięciem z rynku), bo sąsiad , bo kolega , bo wszyscy kupują - śrubując ceny na wzrosty ku uciesze tych co faktycznie na tym zarabiają (czyli Finansjera i duzi gracze / Ci co shortują rynek ). FOMO nakręca bańki.

Im szybszy i

Ciężaru na plecy ? To bardziej przypomina rosyjską ruletkę.

Ludzie lecą na fali FOMO (strachu przed wypadnięciem z rynku), bo sąsiad , bo kolega , bo wszyscy kupują - śrubując ceny na wzrosty ku uciesze tych co faktycznie na tym zarabiają (czyli Finansjera i duzi gracze / Ci co shortują rynek ). FOMO nakręca bańki.

Im szybszy i dynamiczniejszy wzrost, tym szybszy i bolesny spadek wartości . A płacenie 12k/m w falowcu (:)))) - to już samo mówi za siebie. Wolumen i kasa na rynkach (przynajmiej w Polsce) już się kończy / o ile już się nie skończyła.

Cykl się kończy...

2022-01-02 11:56

Polacy słuchają bankowców i telewizora

2022-01-04 06:53

Mądry Polak? To jakiś oksymoron?

2022-01-02 09:01

2022-01-02 12:28

Co znaczy "nie mają czasu czekać"? Jeśli ktoś idzie do banku po kredyt bo musi na wczoraj i nie ma czasu czekać, to sam się stawia w pozycji negocjacyjne a poziomie szmaty do podłogi. Właśnie macie odpowiedź, czemu banki w naszym niedouczonym ekonomicznie kraju maja finansowe eldorado. Polak nigdy nie wygra z bankiem jak będzie za plecami banda frajerów co to "muszą" i przyjmą każda umowę bez negocjacji :D

2022-01-02 20:29

A co to znaczy "czekać"? Ile? Więcej czekania to więcej płacenia za wynajem, czyli w plecy co miesiąc. Odezwał się geniusz finansowy.

2022-01-01 16:54

Tak się robi sutenera w ci*la

2022-01-02 12:26

Ale przecież nikt z pisu nie kazał brać ludziom kredytu

2022-01-02 21:19

A pomysły z gwarantowanym wkładem własnym, żeby jak kogoś nie stać na kredyt to mógł go wziąć, to co?

2022-01-01 12:28

WIBOR 3m był na tym poziomie. Ale racja. Idzie rzeźnia.

2022-01-02 20:54

Nie dla kredytobiorcy który wykupił IRSa na poziomie 1,5%

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy