Nowy apartamentowiec powstanie na Wyspie Spichrzów

6 maja 2024

(147 opinii)

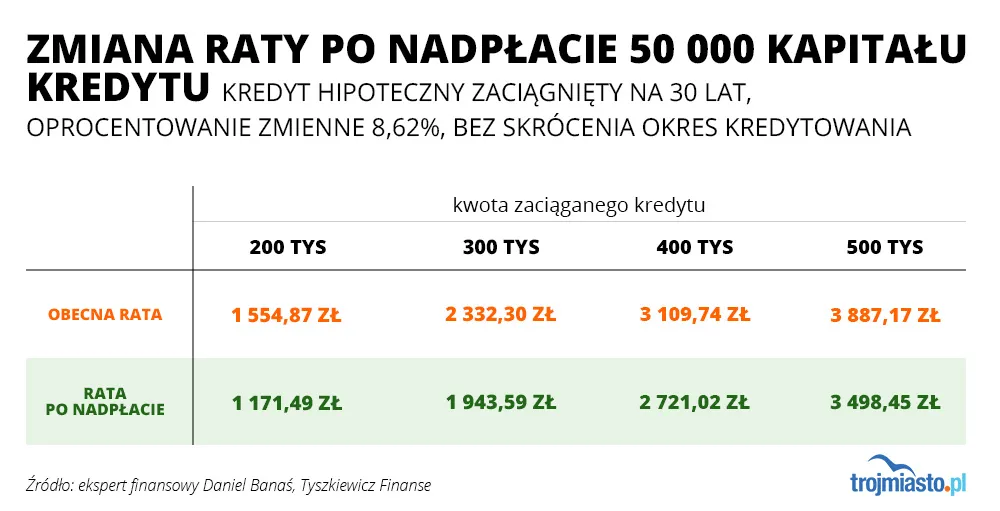

Osobom, które po podwyżkach stóp procentowych mają znacznie wyższe raty kredytów mieszkaniowych chwilową ulgę dają rządowe wakacje kredytowe. Niestety to tylko osiem miesięcy oddechu w ciągu półtora roku, a konkretne obniżenie rat kredytów hipotecznych w wielu przypadkach jest niemożliwe. Są jednak sposoby, by chociaż odrobinę odciążyć domowy budżet.

Eksperci finansowi w Trójmieście

Sprawdziliśmy. Obecnie wynajem opłaca się bardziej niż kupno mieszkania

Wakacje kredytowe. Większość uprawnionych skorzysta

2022-09-18 10:04

Inflacja i tak dewaluuje wartość kredytu. Jest to sytuacja dobra dla ludzi, którzy mają jakieś aktywa, dochód pasywny czy mają duże dochody z działalności. Dla nich to dobry okres, żeby wziąć kredyt a własny kapitał ulokować w kolejnych aktywach.

2022-09-18 10:07

Tak jak w telewizji. Poprosić o mini ratke...

2022-09-18 10:14

Wszystkie inne zabiegi to zazwyczaj zwiększenie całkowitego kosztu kredytu

2022-09-18 11:06

a nie jak wysokie

2022-09-18 12:00

Przecież nadplacasz kapitał

2022-09-18 12:43

2022-09-18 12:58

W pierwszej kolejnosci splacane sa odsetki

2022-09-18 13:02

Odsetki naliczone od ostatniej raty. Czyli dla większości osób 500-2000 zł. Jeśli nadpłacasz 50,000 to to nie jest argument przeciw.

2022-09-18 13:28

ale 1500zł miesięcznie to się już nie opłaca

2022-09-18 13:35

2022-09-18 20:51

Może po za pierwszymi 3 latami od uruchomienia kredytu, kiedy jest prowizja od nadplaty. Ale potem opłaca się zawsze, w szczególnosci tak jak teraz kiedy są wysokie stopy.

2022-09-18 22:29

2022-09-19 08:35

Ale kiedy stopy byly w okolicy 0% i oprocentowanie kredytu okolo 2% to nie oplacalne bylo nadplacanie przy prowizji.

2022-09-18 10:15

Ale na pewno nie zamrażać stóp procentowych. I przestać histeryzować z tym tematem. To nie są wysokie stopy. Pamietam jak były ponad 20% i tez się spłacało. Jak mi brakowało to poszedłem dorobić na drugi etat. Życie. Kredytów hipotecznych łącznie z obecnymi miałem 11, ale dzięki nim , tzn finansowaniu zakupów inwestycyjnych dorobiłem się.

2022-09-18 10:25

Zobacz na inne kraje. Normalne nie jest żeby kredyt o takiej wartości na podstawowe dobro jakim jest miejsce do życia było na 10%!!!

2022-09-18 11:31

Rada Polityki Pieniężnej już daje sygnały że stopy muszą być wyższe od inflacji.

2022-09-18 16:05

Przecież ostatnia podwyżka o te 25 pkt. była wręcz symboliczna w stosunku do poprzednich, co wskazuje, że trend wzrostowy wyraźnie wyhamował.

2022-09-18 20:51

Stopy procentowe w Polsce powinny dalej rosnąć. Według ekonomistów jeszcze nigdy nie udało się wyjść z tak wysokiej inflacji przy realnie ujemnych stopach procentowych - stwierdziła w programie "Jeden na Jeden" na antenie TVN24 nowa członkini Rady Polityki Pieniężnej Joanna Tyrowicz.

2022-09-18 21:33

Żeby zatrzymać inflacje stopy musza być równe inflacji.

2022-09-18 11:44

Inne ceny mieszkań byly, teraz nawet na nieduże mieszkanie ludzie mają pół miliona kredytu.

20% stopy to 100000 rocznie samych odsetek.

Czasy o których mówisz to za 100tys to można było kupić działkę i dom zbudować i jeszcze na meble starczyło. Wtedy takie odsetki były do uciągnięcia.

2022-09-18 14:30

?

2022-09-19 08:59

ale jak to twierdzi Glapiński wtedy kredyty były za darmo bo oddawałaś tylko dwa razy więcej niż pożyczyłeś - teraz jest ok bo oddasz trzy razy tyle niż pożyczyłeś a to wszystko dla naszego dobra

2022-09-18 12:42

(jedenaścioro kredytów hipotecznych)

2022-09-18 10:18

ci nie powie żaden Bank.

2022-09-18 12:00

Ani żaden Polityk

2022-09-18 16:45

Oczywiście, że nie. Ostatnio dzwonila do mnie pani z banku i zadałem takie pytanie. Co sie stało z tajemnicą bankową? Pani nie zrozumiała pytania więc powiedziałem, że wiem, że od 1 lipca tego roku US ma swobodny wgląd w nasze konta nawet jak nie jesteś podejrzany o przestępstwo. Pani z banku powiedziała mi, że takiego przepisu nie ma, a ja źle coś przeczytałem :D Na żywca kłamią.

2022-09-18 10:20

czas w którym będziemy pracować za miskę ryżu, jak obiecali.

2022-09-18 10:31

Teraz to za późno. Trzeba było nie brać astronomicznych kwot typu Pół miliona albo więcej na mini mieszkania. Przez was kredyciarze ceny urosły do poziomów absurdalnych!!! Przez was!! Tylko nie piszcie, że materiały drogie robocizna!! O cenie nieruchomości decyduje popyt!! Kupującego nie obchodzi to ile kosztują materiały. Kupujący realizuje potrzebę posiadania opartą na posiadaniu pieniędzy!! Jak widać jest spuszczana woda i będzie widać kto kąpał się nago :)

2022-09-18 12:02

To co według ciebie ludzie mają mieszkać w kartonie albo pod mostem

2022-09-18 16:46

I tak będziesz mieszkał pod mostem :) Trzeba żyć w miatę rozsądnie, a nie kredyt pod korek bo apartament się marzy. Żyjecie ponad stan to teraz masz tak jak masz.

2022-09-20 05:14

Ale to wina cen "rynkowych", a nie zwykłych ludzi. Teraz już zwykłego Kowalskiego ma być nie stać na własne M.

2022-09-18 13:40

w kartonie po butach tak jak Ty

2022-09-18 14:24

Metrach to plac kredyt i nie marudź.

2022-09-18 15:12

spłacam od 7 lat kiedy to stopy zaczęły spadać do historycznych poziomów, więc na przestrzeni lat i tak jestem do przodu. Do tego wartość mojego mieszkania wzrosła niemal 100%, także nawet gdybym miał ją sprzedać kredyt spłacę bez problemu i na mniejsze za gotówkę zostanie, także tego...

2022-09-18 14:32

Super

2022-09-18 14:18

Masz świadomość ile kosztują mieszkania? Najwidoczniej nie i na kanapie u mamy ci wygodniej

2022-09-18 17:15

Ja na kanapie u mamy bez problemu, Ty na kanapie bankowej masz problem.

2022-09-18 20:35

Kredyciarze? Typowa gadka TVP info, a drukowanie na potęgę pln nie ma z tym nic wspólnego?

Czy nasz sokół nie powiedział nie podniesiemy stop procentowych

Ludzie ambitni, pracujący i chcący czegoś więcej niz kącika u mamy nie maja z tym nic wspólnego.

2022-09-20 05:17

I szanuję. Jednak osobiście po bardzo złych doświadczeniach i "przygodach" z bankami, doceniam teraz bezinteresowność i dobroć rodziców.

2022-09-20 22:00

Nie jedna rodzina ma teraz problem. Ale jak ktoś wszystko dostał w życiu za darmo to pisze takie głupoty, na szczęście Karma wraca.!!

2022-09-18 10:49

Zamieniłem tak wszystkie hipokredyty i szopki Glapińskiego mi wiszą.

Za 5 lat sytuacja powinna się uspokoić, po recesji 2023-2024 inflacja i stopy % powinny spaść.

2022-09-18 11:07

Banki muszą zarobić

2022-09-18 11:05

Kto ma kredyt to założył sobie pętle na szyję

2022-09-18 17:18

4 minusy = 4 osoby wyparły rzeczywistość. Pokolenie FB myśli, że jak da minusa to świat się zmieni na ich korzyść :D Prawda jest smutna, ale taka jest prawda, foliarze i płaskorziemcy ostrzegali, ale wam było grubo do śmiechu. Teraz foliarze z was się śmieją. Ten sie śmieje kto się śmieje ostatni :)

2022-09-19 12:46

No trochę to niepoważne wyzywać od "pokolenia FB" a potem samemu śledzić ile jest plusów i minusów i komentować, że ktoś miał czelność nie zgadzać się z opinią i mieć inne zdanie.

2022-09-18 21:28

A tak z ciekawości - czy to przypadek, że kraje spoza UE - Szwajcaria i Norwegia mają taką niewielką inflację?

Ciekawy jestem poparcia dla UE kiedy fit for 55 obniży Wam dochody o 55% :)

2022-09-18 11:06

wrócić do 1939

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy