Ile kosztuje sprzątanie klatek schodowych?

19 maja 2024

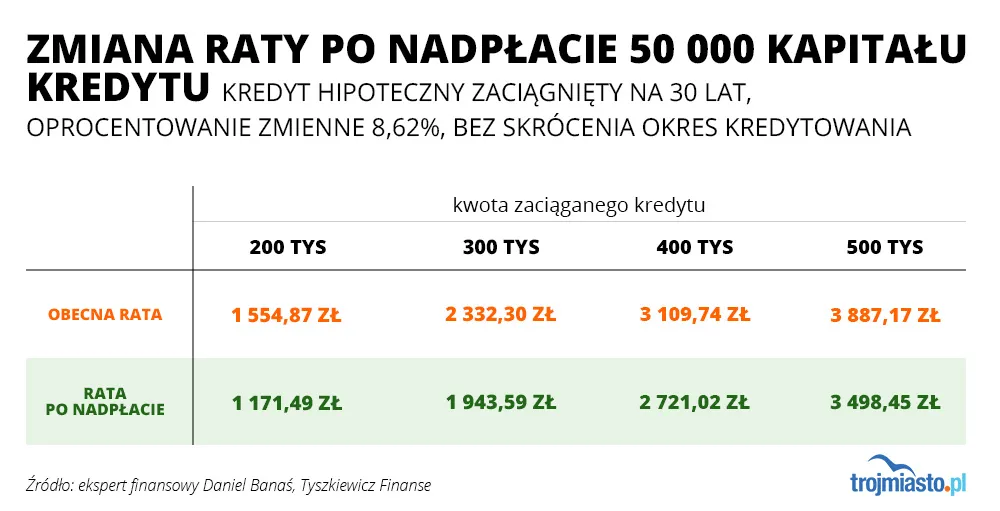

Osobom, które po podwyżkach stóp procentowych mają znacznie wyższe raty kredytów mieszkaniowych chwilową ulgę dają rządowe wakacje kredytowe. Niestety to tylko osiem miesięcy oddechu w ciągu półtora roku, a konkretne obniżenie rat kredytów hipotecznych w wielu przypadkach jest niemożliwe. Są jednak sposoby, by chociaż odrobinę odciążyć domowy budżet.

Eksperci finansowi w Trójmieście

Sprawdziliśmy. Obecnie wynajem opłaca się bardziej niż kupno mieszkania

Wakacje kredytowe. Większość uprawnionych skorzysta

2022-09-18 15:44

Ale jest fajnie mam nowe mebelki z Ikei jeżdżę do Egiptu do Hurghada na wakacje i mam nowego ajfona. Super perspektywy na życie

2022-09-18 19:26

A jak ty żyjesz?

2022-09-18 19:48

Nie ponad stan i swoje możliwości, mam nadzieję, ze pomogłem :)

2022-09-18 19:53

Czyli u mamy.

Spróbuj żyć samodzielnie i wtedy pisz mądrości z d...y

2022-09-18 20:11

Wywróżyłeś to z kuli? hahaha Naprawdę się tylko ośmieszasz.

2022-09-18 15:59

1. Prowizja od nadpłaty według mnie jest abuzywna. Może być tylko przez zdaje się 3 pierwsze lata (tutaj mogę się mylić). A potem bank nie ma prawa pobierać prowizji od nadpłaty.

2. Ubezpieczenie na życie - raczej najtańsze jest w banku - rynek oferuje droższe.

2022-09-18 20:45

Ad.2 banki zawsze mają droższe ubezpieczenia. Mało tego, czasem zastrzegają sobie że ma być kupowane u nich, gdzie u zwykłego agenta z ulicy możemy dostać większy zakres ubezpieczenia za mniejsze pieniądze.

2022-09-19 08:52

Sprawdź sobie cenę ubezpieczenia ale pamiętaj o uwzględnieniu wysokości sumy ubezpieczenia pokrywającej wysokość kredytu! Kupując w banku oszczędzasz bo tam cena i ryzyko jest uśrednione. Kupując z rynku możesz nawet nie dostać przez stan zdrowia. Sprawdź sobie. Ubezpieczenia życiowe inne niż grupowe są bardzo drogie.

2022-09-18 21:10

Prowizja od nadpłaty może być przez 3 lata, ale tylko dla kredytów wziętych bodajże po 2017 albo 2018 roku

2022-09-18 22:03

Prawda, ja mam kredyt zawarty w 2017 roku i przez okres pierwszych 5 lat pobierana jest prowizja za wcześniejszą spłatę- 1%.

2022-09-18 22:27

Nawet przy dużej nadpłacie, opłaci się nadpłacić. Oszczędność będzie większa od wartości prowizji.

2022-09-19 08:57

Po 2017 maksymalnie 3 lata prowizji, a przed jak w umowie. Nie znalazłem abuzywności tej prowizji. Stałe oprocentowanie też może mieć prowizję na cały okres.

Co do ubezpieczenia to podtrzymuję swoje zdanie

2022-09-18 16:06

Niestety nie mogę napisać nic dobrego o doradcach finansowych w bankach. w pko bp doradcy zmieniają się chyba co parę miesięcy. Niby mam dedykowanego doradcę, ale moje nieliczne kontakty z panią doradczynią dowiodły jedynie, że szkoda mojego czasu. Za każdym razem to ja pani naświetlałem wątpliwości i wyjaśniałem zawiłości bankowe, a nie odwrotnie. Ostatnio chciałem dowiedzieć się coś więcej o jednej z lokat, ale niestety pani mniej wiedziała, niż ja wyczytałem w internecie.

2022-09-18 16:12

2022-09-18 16:54

a za chwilę raty razy cztery XD

2022-09-18 18:15

To się nazywa konsolidacja

2022-09-18 18:46

Można sprzedać mieszkanie, spłacić kredyt i jest się w lepszej sytuacji niż przed zakupem bo jeszcze zostanie nadwyżka.

Realny problem to mieszkania kupowane w 2021, bo tu może być problem ze zbyciem bez straty a mówi się o nadchodzącym spadku cen nominalnych na poziomie 5%

2022-09-18 18:57

a pewne mieszkania za 1000000zł są już praktycznie nie sprzedawane.

2022-09-18 19:21

Dzięki ekspercie.

Dasz namiary na te lecące w dół mieszkania w Trójmieście? Najlepiej w okolicach 50m2 albo na działki budowlane około 1000m2 w Trójmieście lub okolicach. Bo chciałbym pieniądze zainwestować. Odpalę prowizje

2022-09-18 19:29

2022-09-19 14:12

cena w ogłoszeniach a cena transakcyjna to dwie różne ceny...

spytaj rzeczoznawcę majątkowego

2022-09-20 14:17

Nic to nie zmienia i nie wnosi geniuszu do dyskusji o spadkach czy wzrostach cen.

2022-09-18 19:34

Jakie ogrzewanie, miejskie/gazowe/na prąd, mogę ci znaleźć

2022-09-19 01:32

lecą lecą

oczywiście oferty które widzisz w internecie to pobożne życzenia sprzedających, którzy kupili na górce i chcieliby sprzedać jeszcze wyżej.

Na tą chwilę jest cała masa ludzi z toporem nad głową, którzy wiążą koniec z końcem jedynie dzięki wakacjom kredytowym.

Poczekaj do kwietnia-czerwca i wtedy będzie wysyp ofert - czy to od właścicieli czy już banków.

2022-09-18 19:40

i kto to kupi, jak zdolność kredytowa spładła drastycznie? Rynek wychamował o 80%, kupca możesz szukać latami jeśli to drogie mieszkanie.

2022-09-18 20:42

Żałuję że nie wolałem 1,5 mln bo pewnie też kupiliby.

2022-09-18 20:57

2022-09-18 22:06

2022-09-19 08:57

jedyni klienci teraz to fundusze inwestycyjne ale chcą płacić 20% mniej niż ty byś chciał ,a jak nie to nie , mieszkania fakt się przestały sprzedawać bo kogo teraz stać i kto ma zdolność ?

2022-09-18 21:30

Sprzedawane. To ostatni moment żeby wpisać amortyzację na firmę. Z reszta drogie nieruchomości śluza do prania kasy. Kupujesz za brudna kase sprzedajesz za bańkę i masz wyprany opodatkowany pieniądz ( zysk). To uproszczenie. Zastój może być w mieszkaniach dla rodziny rzędu 400-600 tys bo tu nie każdy dostanie kredyt dwa nie każdy się odważy brać na 30 lat bez pewności pracy i stałych dochodów.

2022-09-19 08:08

i to tylko do końca tego roku, ale mi deal

2022-09-19 09:45

Za 400k dzisiaj dostaniesz co najwyżej kawalerkę w wielkiej płycie, za 600k może 2-pokojowe mieszkanie w średnim standardzie. Gdzie tu miejsce dla rodziny? A druga sprawa - mało kto bierze kredyt na 30 lat. Ja np. ostatnio brany hipoteczny spłaciłem w 2 lata. Mało kto nie spłaca wcześniej, najczęściej zajmuje to 8-10 lat.

2022-09-19 09:42

Bzdura. Sam szukam teraz fajnego 4-5 pokojowego mieszkania w okolicach 100-140m2. Budżet jaki chcę na to przeznaczyć to ok. 2,5mln zł, częściowo z kredytu. No i szukam, szukam, ale jeszcze nie znalazłem. Jak tylko pojawi się coś ciekawego w interesującej mnie lokalizacji to biorę.

2022-09-20 12:25

jak i finansowanie (tym zajmuję się 17 lat)

601 596 995

2022-09-18 21:50

wiec tracimy panie

2022-09-18 19:21

A we frankach jak mam zmniejszyć ? frank już po 5zl

2022-09-18 19:36

i zostaniesz z mega długiem. Rząd cię utopi

2022-09-20 05:34

Ciągle dostaję tego typu spam na pocztę od jakichś kancelari

2022-09-18 19:29

Ja niedługo właśnie kończę spłacać frankowy, a wtedy pozwe do sądu tych sku z banku dla zasady. Człowiek był młody i głupi, Nigdy więcej żadnych kredytow

2022-09-18 19:52

Brawo, jesteś tu jedynym który przyznał się, że sam byłeś sobie winny. Również brawo za to, że zrozumiałeś i rozumiesz już co to niewolnictwo finansowe i żeby nigdy w to się nie pakować tym bardziej, że tym wszystkim rządzą psychopaci. :)

2022-09-18 19:55

Gdzie mieszkasz i jak zdobyłeś lokum?

2022-09-18 19:59

Dom w stanie surowym ukończony.

Łączna wartość tego co na zdjęciu około 100k złotych. Chciałbym wykończenie jeszcze zrobić za 50k ale nie wiem czy się zmieszczę.

Bekę mam z ludzi którzy kiszą się po blokach bo myślą że budowa domu to jakieś miliony złotych. Nie, w dzisiejszych czasach można to zrobić w jakieś 5 lat oszczędzając.

Zarabiam około 4500 zł miesięcznie odkładam 2500zl. Może ktoś powie że żyje przez ten czas jak karaluch ale ja po tym czasie jestem u siebie.

Działka po ojcu więc tu miałem luz ale większość rodziców ma jakieś ziemię więc nie piszcie że nie macie takiego luksusu.

Jeszcze 2 lata oszczędzania na wykończenie i w wieku 28 lat będę miał swój własny domek.

Pozdro dla wariatów.

2022-09-18 21:20

67km od Bytowa, 170km od Gdanska?

2022-09-19 09:17

Nawet tam nie za takie pieniądze...to jakiś fantasta, albo buduje lepszy domek na działce typu Rodos

2022-09-19 04:47

To jest jakaś lepianka z krowich placków czy szałas z chrustu?

2022-09-19 07:57

Zaraz poleci historia, że materiały kupuje od szwagra za pół ceny, który ma hurtownię budowlaną, a dom buduje sam albo z drugim szwagrem co chce tylko flaszkę za to.

Mitomani...

2022-09-19 07:01

"Zarabiam około 4500 zł miesięcznie odkładam 2500zl."

Zapomniałeś dodać, że jesteś kawalerem, nie masz dzieci i mieszkasz z rodzicami pod jednym dachem.

2022-09-19 07:56

Po pierwsze:

- działka po ojcu więc sam się jej nie dorobiłeś

- zarabiając 4500 nie da się odłożyć 2500, zakładając, że sam sie musisz utrzymać (choćby wynajęcie pokoju) bo, że nie masz dzieci to pewne, już o jakości życia za 2000 nawet nie piszę czyli znów ktoś cie sponsoruje (mieszkanie z rodzicami?)

- 100k za stan surowy, 50k na wykończenie? Za tyle to sobie możesz kupić lepszą przyczepę kempingową, a nie budowac dom...

Więc te mądrości to w sumie są z d...y bo równie też dobrze ktoś kto dostał mieszkanie po babci może takie snuć.

2022-09-18 19:43

Kiedy były niskie stopy procentowe trzeba było nadłacać, jak było z czego, a nie teraz jak rata jest pod korek.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy