Osobom, które po podwyżkach stóp procentowych mają znacznie wyższe raty kredytów mieszkaniowych chwilową ulgę dają rządowe wakacje kredytowe. Niestety to tylko osiem miesięcy oddechu w ciągu półtora roku, a konkretne obniżenie rat kredytów hipotecznych w wielu przypadkach jest niemożliwe. Są jednak sposoby, by chociaż odrobinę odciążyć domowy budżet.

tak, jest coraz trudniej spiąć budżet domowy

47%

tak, ale jeszcze sobie radzę

32%

nie, to nie jest znaczące obciążenie

7%

nie, nie mam kredytu hipotecznego

14%

- Faktycznie od paru miesięcy notujemy wzrost zapytań dotyczących możliwości obniżenia raty kredytu. Stopy procentowe podniesiono wielokrotnie, a wiemy, że będą one jeszcze podnoszone w najbliższych miesiącach - mówi Łukasz Kubista z Prime Banking. Refinansowanie czy negocjacja warunków?

Oprocentowanie kredytów hipotecznych jest sumą marży banku oraz aktualnego poziomu WIBOR. O ile wpływu na WIBOR nie mamy, o tyle możemy sprawdzić i porównać aktualne oferty banków z warunkami cenowymi posiadanego już kredytu. Przykładowo, jeśli nasza umowa zawiera marżę w wysokości 2,7 proc., a poprzez refinansowanie kredytu możemy uzyskać marżę na poziomie 1,65 proc., to możemy w ten sposób obniżyć oprocentowanie kredytu, a w konsekwencji zmniejszyć raty.

- Duże oszczędności możemy wygenerować w sytuacji, w której na przestrzeni ostatnich kilku lat kupowaliśmy nieruchomość i nie mieliśmy 20 proc. wkładu własnego. Przy takich kredytach z LTV powyżej 80 proc. klienci w zdecydowanej większości mają marżę swoich kredytów na poziomie 2, a nawet 3 proc. Wartość wielu tych nieruchomości w ciągu ostatnich kilku lat wzrosła, a ponadto kredytobiorcy spłacili już jakąś część kapitału swoich kredytów. Oznacza to, że teraz przenosząc kredyt do innego banku będziemy mogli skorzystać z ofert skierowanych do klientów, których kwota kredytu nie przekracza 80 proc. wartości nieruchomości stanowiącej zabezpieczenie zadłużenia - wyjaśnia Daniel Banaś, ekspert finansowy z Tyszkiewicz Finanse. Eksperci finansowi w Trójmieście

Chociaż oszczędność będzie zależała od różnicy warunków w poszczególnych bankach, kwoty zadłużenia oraz okresu kredytowania, to przy obniżeniu marży o 1 pkt proc. możemy zmniejszyć ratę nawet o kilkaset złotych.

- Klienci banków, którzy zaciągali kredyty na zakup własnej nieruchomości w latach 2020-2021 mogą aktualnie uzyskać znacznie lepsze warunki cenowe. Podczas skrajnie niskich stóp procentowych oraz ze względu na ryzyka związane z wpływem pandemii na wiele branż, banki oferowały wówczas znacznie wyższe marże kredytów. Aktualnie, kredytodawcy chcą zachęcić nowych klientów bardziej atrakcyjnymi parametrami kredytów - wyjaśnia Sebastian Murglin, dyrektor zespołu ekspertów kredytowych z Credipass.Warto jednak pamiętać, że jednym z warunków refinansowania kredytu jest posiadanie zdolności kredytowej, a z nią wiele osób w obliczu podnoszonych stóp procentowych ma problem. Alternatywą może okazać się negocjacja z bankiem, w którym posiadamy zobowiązanie, marży kredytu. Chociaż kredytodawca nie musi się zgodzić na takie rozwiązanie, ale jeśli to odpowiednio uargumentujemy, jest szansa, że bank pozytywnie rozpatrzy prośbę i obniży marżę.

Wydłużenie okresu kredytowania

Osoby, którym w momencie podpisywania umowy kredytowej zależało na możliwie jak najkrótszym okresie kredytowania najmocniej odczuwają podwyżki stóp procentowych. Wydłużenie tego okresu z 15 lub 20 lat do 25 lub 30 lat może znacznie obniżyć miesięczne raty i doraźnie pomóc w trudnościach z domowym budżetem.

Pomyślność tego rozwiązania zależy jednak od wieku kredytobiorcy oraz obecnego okresu spłaty. Dodatkowo, osoby z maksymalnie wydłużonym okresem kredytowania, które niedawno zaciągnęły zobowiązanie, raczej nie mają szansy na uzyskanie przychylności w tej sprawie banku.

Czy nadpłata kredytu się opłaca?

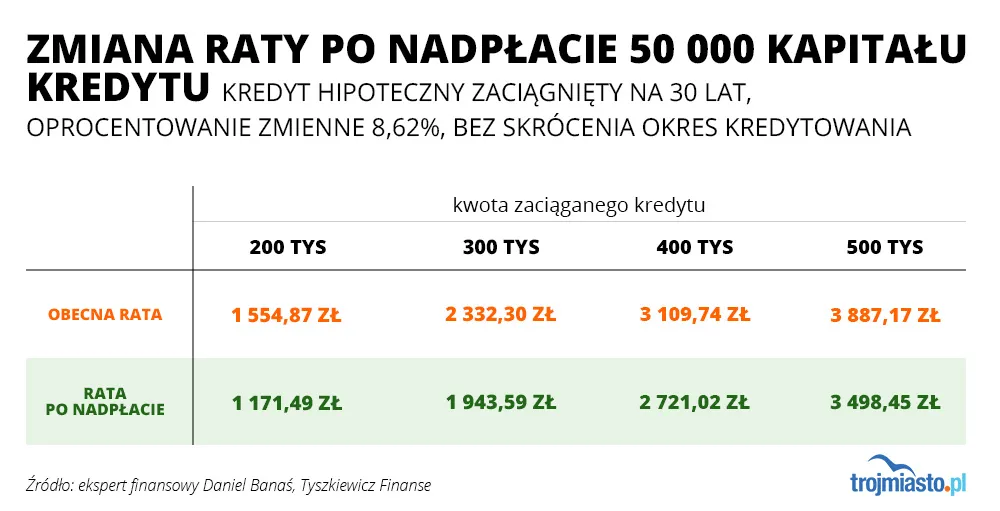

Osoby posiadające oszczędności mogą zdecydować się na częściową nadpłatę kredytu. To bardzo opłacalne rozwiązanie, ponieważ po nadpłacie bank ponownie przeliczy pobierane odsetki. Wysokość odsetek będzie zależała od pozostałej kwoty do spłaty.

- Należy jedynie upewnić się czy bank, w którym mamy kredyt nie pobiera prowizji od nadpłacanego kapitału kredytu. Od kilku lat większość ofert kredytów hipotecznych nie zawiera prowizji za wcześniejszą spłatę. Zdarzają się jednak takie oferty banków, w których przez pierwsze trzy lata lub nawet cały okres kredytowania bank pobiera prowizję np. 1 proc. od nadpłacanej kwoty - dodaje Daniel Banaś.

Z kolei w przypadku kredytu hipotecznego zaciągniętego na kwotę 400 tys. złotych i aktualnym oprocentowaniu 8,5 proc. rata wynosi 3075 złotych. Jeśli kredytobiorca zdecyduje się nadpłacić 75 tys. złotych, to miesięcznie zobowiązanie spadnie do około 2500 złotych. Takie działanie obniży też wartość odsetek należnych bankowi, które zmniejszą się o 133 tys. złotych.

Natomiast w sytuacji, gdy kredytobiorca postanawia zmniejszyć kapitał do spłaty o 25 tys. złotych, a aktualna kwota zobowiązania wynosi 300 tys. złotych, a oprocentowanie również wynosi 8,5 proc. w skali roku, to po nadpłacie kwota miesięcznej raty spadnie z poziomu 2306 złotych do 2114 złotych. Biorąc pod uwagę pełny okres kredytowania i dotychczasowe stopy procentowe, kredytobiorca może zaoszczędzić około 43,7 tys. złotych.

Popularne zamrożenie oprocentowania

Banki aktualnie oferują zamrożenie oprocentowania kredytu hipotecznego na pięć lub dziesięć lat. Wiele osób chętnie decyduje się na takie rozwiązanie w obawie przed kolejnymi podwyższenie WIBOR-u. Po tym czasie bank może zaproponować przedłużenie stałego oprocentowania na kolejny okres, ale na zaktualizowanych warunkach lub umożliwi powrót do oprocentowania zmiennego.

Sprawdziliśmy. Obecnie wynajem opłaca się bardziej niż kupno mieszkania

Żeby tego dokonać, możemy złożyć wniosek do banku o aneks albo przenieść kredyt do innego banku, jeśli uda się uzyskać lepszą ofertę. Niestety nie zawsze jest możliwość przeniesienia kredytu.

Zmień ubezpieczenie

Częstym warunkiem skorzystania z oferty banku jest zakupienie ubezpieczenia na życie. Minimalny okres ochrony waha się z reguły od trzech do pięciu lat.

- Jeśli minął już minimalny wymagany przez bank okres ubezpieczenia, warto poszukać tańszego zamiennika na rynku ubezpieczeniowym. Niektóre z banków dają możliwość, aby wnioskodawca samodzielnie wybrał ubezpieczyciela, a polisę scedował na bank. Na takim zabiegu możemy zaoszczędzić nawet kilkaset złotych rocznie - wyjaśnia Sebastian Murglin. Wakacje kredytowe czy pomoc z Funduszu Wsparcia Kredytobiorców?

Program rządowego wsparcia kredytobiorców uwzględnia m.in. wakacje kredytowe, które pozwalają na zawieszenie spłaty kredytu czterokrotnie w aktualnym oraz przyszłym roku. Od wejścia w życie ustawy, tj. od 29 lipca, do banków wpłynęło sporo wniosków o odroczenie płatności rat kredytu hipotecznego.

Wakacje kredytowe. Większość uprawnionych skorzysta

Wakacje kredytowe cieszą się popularnością zarówno wśród tych, których zmusza do tego sytuacja finansowa, jak i u tych, którzy zdecydowali się skorzystać z rządowej pomocy, by zgromadzone w ten sposób środki nadpłacić. Jak jednak twierdzą eksperci, z tego rozwiązania powinni skorzystać wyłącznie ci, którzy faktycznie nie radzą sobie ze spłatą kredytu, a miesięczna rata stanowi zbyt duże obciążenie domowego budżetu. Wszystko dlatego, że skorzystanie z takiej opcji pomocy niesie za sobą ryzyko pogorszenia naszej wiarygodności w oczach banku.

- Przewidujemy, że korzystanie z wakacji kredytowych w tej formie może mieć negatywny wpływ na zaciąganie przyszłych zobowiązań. Jeśli ktoś zamierza zaciągać kolejny kredyt hipoteczny w najbliższej przyszłości, korzystanie z wakacji dziś może mieć negatywny wpływ na decyzję banku. Dodatkowo pamiętajmy, że wakacje dotyczą tylko jednego kredytu hipotecznego, często kredytobiorcy mają nawet dwa lub trzy takie zobowiązania - dodaje Łukasz Kubista.Fundusz Wsparcia Kredytobiorców oferuje z kolei nieoprocentowaną pożyczkę do 72 tys. złotych na maksymalnie 36 miesięcy. Pamiętajmy jednak, że po upływie określonego czasu, trzeba będzie taką pożyczkę spłacać. Samo wsparcie polega na przekazywaniu bankowi, który udzielił kredytu mieszkaniowego kwoty przeznaczonej na spłatę zobowiązań kredytobiorcy, a dopłata ustalana jest indywidualnie w zależności od miesięcznej raty kredytu.

- Wsparcie nie może przekraczać dwóch tysięcy złotych miesięcznie. Po upływie dwóch lat od skorzystania z programu rozpocznie się okres spłaty, który zakłada 144 równe i nieoprocentowane raty. W przypadku spłaty stu rat bez opóźnienia, pozostałą część przyznanego wsparcia zostaje umorzona - mówi Sebastian Murglin.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy