Ile kosztuje sprzątanie klatek schodowych?

19 maja 2024

(9 opinii)

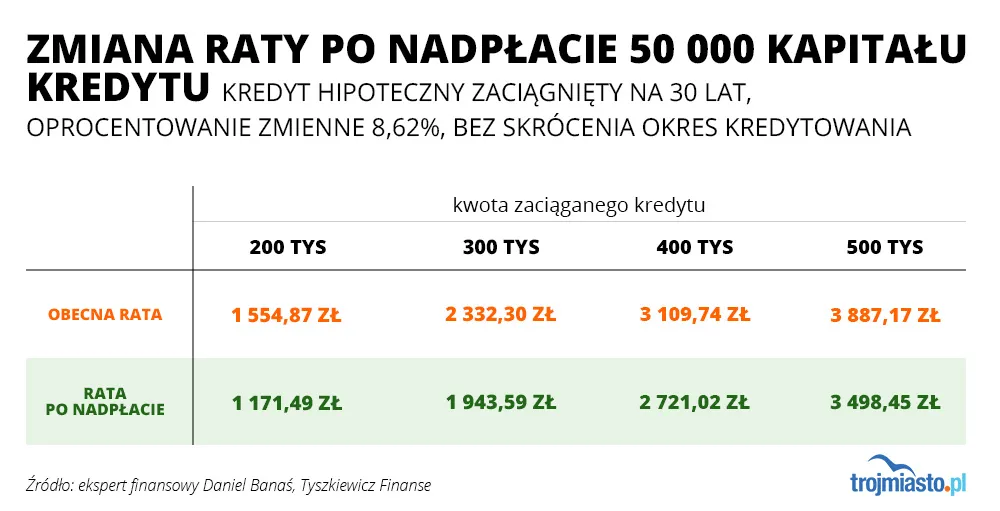

Osobom, które po podwyżkach stóp procentowych mają znacznie wyższe raty kredytów mieszkaniowych chwilową ulgę dają rządowe wakacje kredytowe. Niestety to tylko osiem miesięcy oddechu w ciągu półtora roku, a konkretne obniżenie rat kredytów hipotecznych w wielu przypadkach jest niemożliwe. Są jednak sposoby, by chociaż odrobinę odciążyć domowy budżet.

Eksperci finansowi w Trójmieście

Sprawdziliśmy. Obecnie wynajem opłaca się bardziej niż kupno mieszkania

Wakacje kredytowe. Większość uprawnionych skorzysta

2022-09-18 13:22

Co oni mnie interesują. Dla nich kredyt i praca życia sens. Masakra jak można tak żyć z pętlą na szyi

2022-09-18 14:00

Podaj inny pomysł na kupno własnego mieszkania bez bogatych rodziców, spadku i oszczędzania 20 lat.

2022-09-18 14:24

2022-09-18 15:04

Bo pracuję w windykacji bankowej 17 lat i nie słyszałem o przypadku odebrania nieruchomości kredytobiorcom i licytacji na poczet niespłaconego kredytu.

2022-09-18 17:24

Teraz jest pełno ogłoszeń a przypominam,że wstrzymane są eksmisje.

2022-09-18 19:59

2022-09-18 20:44

Bo szukam i szukam i nic

2022-09-18 16:53

Kiedyś ludzie dorabiali sie latami, a teraz wszystko musicie mieć tu i teraz. Mieszkanie na kredyt, samochód na kredyt, sprzety do domu na kredyt, meble na kredyt, bo trzeba mień już teraz wszystko i rżnąć bogacza. Dalej nie dostrzegacie, że większość z was żyje ponad stan i połowę rzeczy ktore posiada nie jest do niczego potrzebne? Religia konsumpcjonizmu wyprała wam dekle i teraz ponosicie konsekwencje własnej głupoty.

2022-09-18 19:25

To teraz jeszcze napisz gdzie mieszkasz i na jakich zasadach.

2022-09-18 19:46

A co Ciebie to interesuje? Może mam jeszcze dla jaśnie pana życiorys napisać?

2022-09-18 19:51

Ok

Czyli u mamy w kawalerce lub na kwadracie po babci.

I ok, tylko po co te świetne rady?

2022-09-18 20:16

Widzę, że Twoja frustracja bierze górę, bo albo kredyt, albo u mamy. Masz ograniczony umysł dlatego grzęzniesz w gó.ie. po uszy uj Ciebie strzela, że ktoś radzi sobie lepiej bo umie myśleć i umie bardziej ogarnąć swoje życie :) Ja nic nie radzę jak byś nie zauważył tylko stwierdzam fakt, ale nawet czytać ze zrozumieniem nie potrafisz :) Mimo wszystko nie martw się w Polsce jest dużo mostów pod którymi możesz zamieszkać, więc głowa do góry :)

2022-09-18 22:04

Te uśmieszki to pewnie tajny kod rekinów biznesu, którzy za gotówkę kupują kwadrat z widokiem na morze co roku.

Ale ty to raczej co kwartał.

Jesteś zwycięzcą

2022-09-19 00:10

O czym ty w ogóle piszesz człowieku? Średni czas trwania ludzkiego życia to 70-80 lat, a ty twierdzisz, że ludzie powinni czekać kilkadziesiąt lat na własne mieszkanie i samochód? Uważasz, że to normalne? Nie każdy ma mieszkanie po babci i auto od rodziców.

2022-09-19 08:23

a jeżdżenie autobusem jak kogos nie stać na samochód jest jak najbardziej normalne

2022-09-19 08:11

2022-09-18 13:27

Czy ktoś jeszcze to kontroluje. PIS to zdrajcy Polski

2022-09-19 19:33

Podobaju podobaju wsio dobrze

2022-09-18 13:38

Żeby mówić ze się ma mieszkanie

2022-09-18 14:17

I w moim gronie nie znam nikogo kto nie radziłby sobie z ratą kredytu. A każdy kto potrafi liczyć skorzysta z wakacji kredytowych czy możliwości nadpłaty i nie świadczy to o nieporadności życiowej czy ciężkiej sytuacji finansowej.

2022-09-18 14:27

Póki co to jest własnością banku zwaną hipoteką

2022-09-18 15:02

Bank nie jest właścicielem. W dziale 2 KW jest wpisany kupujący jako właściciel. Bank ma tylko wpisu zabezpieczenia hipotecznego w dziale 4.

Bank nawet nie może zlicytować tego mieszkania bez zgody sądu, co najwyżej sprzeda dług do funduszu sekurytyzacyjnego.

2022-09-18 15:27

Chcesz się przekonac to nie płać pół roku to zobaczysz swoją własność .

2022-09-18 19:28

No i?

Jak kupił kilka lat temu to spłaca bank i ma ciągle więcej niż ty.

2022-09-18 20:47

I mBank nic nie zrobił oprócz naliczenia odsetek karnych. Wszystko zostało uregulowane, kredyt nadal spłacam, mieszkanie mam.

2022-09-18 14:46

Nie rozumiem złośliwości ludzi, to że ludzie mają kredytu to znaczy że rata w ciągu roku ma prawo podwyższyć się o 110 % no zastanówcie się co piszecie. Chcielibyście tak? Rata w górę, jedzenie w górę, bilety w górę, prąd, gaz, fryzjer, lekarz a pensja ta sama. Jest to nieuczyciwe zagranie banków i dziwię się ludziom że stoją i patrzą to po prostu trzeba wyjść na ulicę. Cukier w Niemczech jest tańszy niż w Polsce. Na to się godzimy? No ciekawe.

2022-09-18 14:57

I w ten sposób możemy manipulować `ciemnym ludem` do woli :) Bo im i tak nikt nie wmówi że `białe jest białe a czarne jest czarne` cytując klasyka :)

2022-09-18 15:03

Jak było 20% bezrobocia, renty po 640, 1200 na rękę to też nikt na ulice nie wychodził, tylko ci którym się lepiej wiodło z góry patrzyli na resztę. Nie widzę powodów dla których ktoś miałby demonstrować w obronie kredyciarzy którzy w opini większości spoleczenstwa i tak są uznawani za stosunkowo zamożnym.

2022-09-18 16:41

Trzeba wyjść na ulicę hahaha, już 10 lat takie pierdy czytam. Czemu nie wychodzisz? Mam Ciebie żałować bo świadomie brałeś kredyt? Pierwszy raz na świecie władza doi ludzi, że nie wiedziałeś o tym? Mi tam was nie jest żal nic a nic. Ja bym nie chciał tak jak Ty masz, ale ja myślałem i tak nie mam :)

2022-09-18 15:12

Mam 3% prowizji z powodu nadpłaty w perwsze 3 lata hipoteki, ale i tak jest super. Oczywiście skorzystam.

2022-09-18 15:36

Jak inflacja w Polsce prawie 20%

2022-09-18 15:22

Na rachunkach bankowych ?

Jawne robienie w konia

2022-09-19 11:52

2022-09-18 15:33

A teraz żerują na innych czekając na 500+

2022-09-18 15:39

Mówił wprost jak mam możliwość to wynająć mieszkanie i wyjechać na 5-7 lat gdzieś na zachód i zrobić jakąś nadpłatę. Inaczej nie będzie możliwości spłaty. A dodaje ze zarabiam nawet dobrze.

2022-09-18 15:53

No to nie ma co się zastanawiać, proszę się pakować.

2022-09-18 16:00

bo ma zachodzie to taki miód mają. No chyba, że przez te 5 lat będziesz mieszkał na plantacji ogórków i jadł to co Ci Pan ze stołu zrzuci

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy