Ile kosztuje sprzątanie klatek schodowych?

19 maja 2024

(6 opinii)

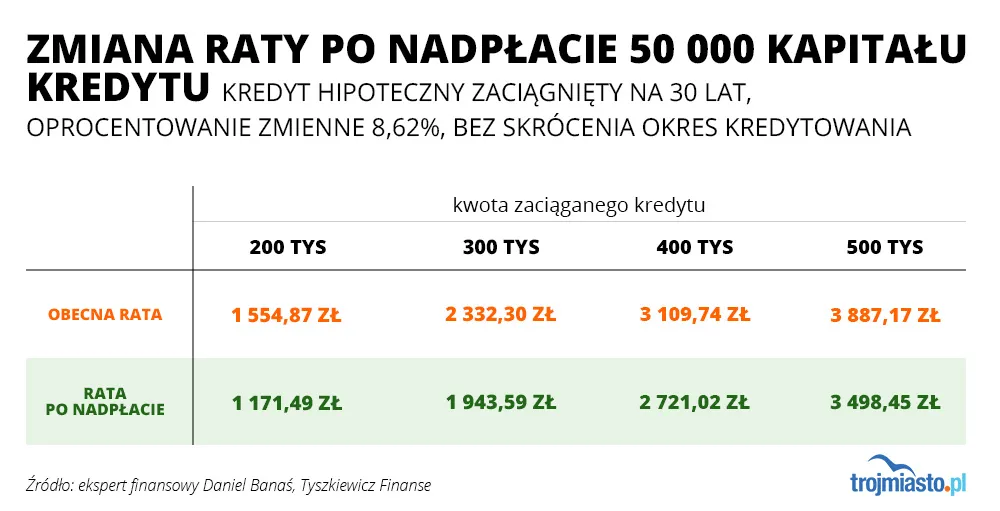

Osobom, które po podwyżkach stóp procentowych mają znacznie wyższe raty kredytów mieszkaniowych chwilową ulgę dają rządowe wakacje kredytowe. Niestety to tylko osiem miesięcy oddechu w ciągu półtora roku, a konkretne obniżenie rat kredytów hipotecznych w wielu przypadkach jest niemożliwe. Są jednak sposoby, by chociaż odrobinę odciążyć domowy budżet.

Eksperci finansowi w Trójmieście

Sprawdziliśmy. Obecnie wynajem opłaca się bardziej niż kupno mieszkania

Wakacje kredytowe. Większość uprawnionych skorzysta

2022-09-18 10:31

Teraz to za późno. Trzeba było nie brać astronomicznych kwot typu Pół miliona albo więcej na mini mieszkania. Przez was kredyciarze ceny urosły do poziomów absurdalnych!!! Przez was!! Tylko nie piszcie, że materiały drogie robocizna!! O cenie nieruchomości decyduje popyt!! Kupującego nie obchodzi to ile kosztują materiały. Kupujący realizuje potrzebę posiadania opartą na posiadaniu pieniędzy!! Jak widać jest spuszczana woda i będzie widać kto kąpał się nago :)

2022-09-20 22:00

Nie jedna rodzina ma teraz problem. Ale jak ktoś wszystko dostał w życiu za darmo to pisze takie głupoty, na szczęście Karma wraca.!!

2022-09-18 20:35

Kredyciarze? Typowa gadka TVP info, a drukowanie na potęgę pln nie ma z tym nic wspólnego?

Czy nasz sokół nie powiedział nie podniesiemy stop procentowych

Ludzie ambitni, pracujący i chcący czegoś więcej niz kącika u mamy nie maja z tym nic wspólnego.

2022-09-20 05:17

I szanuję. Jednak osobiście po bardzo złych doświadczeniach i "przygodach" z bankami, doceniam teraz bezinteresowność i dobroć rodziców.

2022-09-18 12:02

To co według ciebie ludzie mają mieszkać w kartonie albo pod mostem

2022-09-18 16:46

I tak będziesz mieszkał pod mostem :) Trzeba żyć w miatę rozsądnie, a nie kredyt pod korek bo apartament się marzy. Żyjecie ponad stan to teraz masz tak jak masz.

2022-09-20 05:14

Ale to wina cen "rynkowych", a nie zwykłych ludzi. Teraz już zwykłego Kowalskiego ma być nie stać na własne M.

2022-09-18 14:18

Masz świadomość ile kosztują mieszkania? Najwidoczniej nie i na kanapie u mamy ci wygodniej

2022-09-18 17:15

Ja na kanapie u mamy bez problemu, Ty na kanapie bankowej masz problem.

2022-09-18 13:40

w kartonie po butach tak jak Ty

2022-09-18 14:24

Metrach to plac kredyt i nie marudź.

2022-09-18 15:12

spłacam od 7 lat kiedy to stopy zaczęły spadać do historycznych poziomów, więc na przestrzeni lat i tak jestem do przodu. Do tego wartość mojego mieszkania wzrosła niemal 100%, także nawet gdybym miał ją sprzedać kredyt spłacę bez problemu i na mniejsze za gotówkę zostanie, także tego...

2022-09-18 14:32

Super

2022-09-18 18:46

Można sprzedać mieszkanie, spłacić kredyt i jest się w lepszej sytuacji niż przed zakupem bo jeszcze zostanie nadwyżka.

Realny problem to mieszkania kupowane w 2021, bo tu może być problem ze zbyciem bez straty a mówi się o nadchodzącym spadku cen nominalnych na poziomie 5%

2022-09-18 18:57

a pewne mieszkania za 1000000zł są już praktycznie nie sprzedawane.

2022-09-18 19:21

Dzięki ekspercie.

Dasz namiary na te lecące w dół mieszkania w Trójmieście? Najlepiej w okolicach 50m2 albo na działki budowlane około 1000m2 w Trójmieście lub okolicach. Bo chciałbym pieniądze zainwestować. Odpalę prowizje

2022-09-18 19:29

2022-09-19 14:12

cena w ogłoszeniach a cena transakcyjna to dwie różne ceny...

spytaj rzeczoznawcę majątkowego

2022-09-20 14:17

Nic to nie zmienia i nie wnosi geniuszu do dyskusji o spadkach czy wzrostach cen.

2022-09-19 01:32

lecą lecą

oczywiście oferty które widzisz w internecie to pobożne życzenia sprzedających, którzy kupili na górce i chcieliby sprzedać jeszcze wyżej.

Na tą chwilę jest cała masa ludzi z toporem nad głową, którzy wiążą koniec z końcem jedynie dzięki wakacjom kredytowym.

Poczekaj do kwietnia-czerwca i wtedy będzie wysyp ofert - czy to od właścicieli czy już banków.

2022-09-18 19:34

Jakie ogrzewanie, miejskie/gazowe/na prąd, mogę ci znaleźć

2022-09-19 09:42

Bzdura. Sam szukam teraz fajnego 4-5 pokojowego mieszkania w okolicach 100-140m2. Budżet jaki chcę na to przeznaczyć to ok. 2,5mln zł, częściowo z kredytu. No i szukam, szukam, ale jeszcze nie znalazłem. Jak tylko pojawi się coś ciekawego w interesującej mnie lokalizacji to biorę.

2022-09-20 12:25

jak i finansowanie (tym zajmuję się 17 lat)

601 596 995

2022-09-18 21:30

Sprzedawane. To ostatni moment żeby wpisać amortyzację na firmę. Z reszta drogie nieruchomości śluza do prania kasy. Kupujesz za brudna kase sprzedajesz za bańkę i masz wyprany opodatkowany pieniądz ( zysk). To uproszczenie. Zastój może być w mieszkaniach dla rodziny rzędu 400-600 tys bo tu nie każdy dostanie kredyt dwa nie każdy się odważy brać na 30 lat bez pewności pracy i stałych dochodów.

2022-09-19 09:45

Za 400k dzisiaj dostaniesz co najwyżej kawalerkę w wielkiej płycie, za 600k może 2-pokojowe mieszkanie w średnim standardzie. Gdzie tu miejsce dla rodziny? A druga sprawa - mało kto bierze kredyt na 30 lat. Ja np. ostatnio brany hipoteczny spłaciłem w 2 lata. Mało kto nie spłaca wcześniej, najczęściej zajmuje to 8-10 lat.

2022-09-19 08:08

i to tylko do końca tego roku, ale mi deal

2022-09-18 19:40

i kto to kupi, jak zdolność kredytowa spładła drastycznie? Rynek wychamował o 80%, kupca możesz szukać latami jeśli to drogie mieszkanie.

2022-09-19 08:57

jedyni klienci teraz to fundusze inwestycyjne ale chcą płacić 20% mniej niż ty byś chciał ,a jak nie to nie , mieszkania fakt się przestały sprzedawać bo kogo teraz stać i kto ma zdolność ?

2022-09-18 20:42

Żałuję że nie wolałem 1,5 mln bo pewnie też kupiliby.

2022-09-18 20:57

2022-09-18 22:06

2022-09-18 21:50

wiec tracimy panie

2022-09-19 15:10

znacie tanszy pieniadz na rynku?

oczywiscie nie mowie o swoim:)

ten kto kupowal 10 lat temu i ma kredyt to wrecz zarobil na tym

nie rozumiem niecheci niektórych do kredytow - to jakis rodzaj fobii

2022-09-19 21:33

Też wszyscy mówili żebym nie brał ale ja głupi się uparłem , zarabiałem 1600 a ratę miałem 800 czyli pół pensji . Dziś mam ratę 850 ,pensje 4500 mieszkanie kupiłem za 160 tys a dziś jest warte 350 ? , Dwa lata temu też wszyscy mówili żebym nie kupował drugiego a ja głupi się uparłem i kupiłem po 5590m2 na południu Gdańska (poddasze,w przedsprzedaży itp) dziś jest warte jakieś 9500m2 a to pierwsze wynajmuje za 2500 . Bierzcie kredyty i kupujcie .Przestańcie swirowac

2022-09-20 05:47

O mały włos pętla na szyi - pieniądze rozkradzione przez "dewelopera". Strasznie przez bank wypowiedzeniem umowy Budowa nie dokończona przez wiele lat, dużo siwych włosów i inne problemy zdrowotne. Już nigdy więcej "przedsprzedaży" ani żadnych kredytów

2022-09-19 16:26

2022-09-18 19:21

A we frankach jak mam zmniejszyć ? frank już po 5zl

2022-09-20 05:34

Ciągle dostaję tego typu spam na pocztę od jakichś kancelari

2022-09-18 19:36

i zostaniesz z mega długiem. Rząd cię utopi

2022-09-18 19:58

2022-09-19 21:54

Golodupcy nie maja nic do stracenia.

2022-09-19 11:50

teraz ceny znowu zaczynają rosnąć mieszkań, więc nadal jest to opłacalny interes; ja ulokowałem kapitał z oszczędności w mieszkanie na Nowej Letnicy i mimo kredytu na przestrzeni lat będziemy na tym baaaardzo na plusie...

2022-09-19 13:40

2022-09-19 16:23

Najdroższe mieszkania będą miały się dobrze. Na zawirowania kryzysowe mieszkania w segmencie premium były zawsze najbardziej odporne. Drogie mieszkania, to przede wszystkim drogie lokalizacje, a te trzymają cenę, bo jest ich po prostu mało.

2022-09-19 16:27

2022-09-19 19:49

2022-09-19 13:44

Robyg! Pod każdym artykułem te same brednie

2022-09-18 13:27

Czy ktoś jeszcze to kontroluje. PIS to zdrajcy Polski

2022-09-19 19:33

Podobaju podobaju wsio dobrze

2022-09-19 16:44

Który w artykule sugeruje że dobrym rozwiązaniem jest wydłużenie kredytu a najbardziej ucierpieli ci co mają krótki kredyt ? Ja mam 250 tys na 15 lat i rata podskoczyła mi może o 30 procent gdy moim znajomym ten sam kredyt wzrósł o 50 proc . Dodatkowo wydłużenie kredytu może i obniża miesięczna ratę ale dziecko wie że zwiększa ogólny koszt kredytu

2022-09-19 08:09

Ludzie! Wziełam wakacje kredytowe z zamiarem nadpłaty rat. Przy pierwszej nadplacie w wysokości 2500 zł (moja normalna rata wynosiła 2250zł) skróciłam okres kredytowania o 39 miesięcy (tak! 3 lata i 3 miesiące!!!!) a rata spadła do 2150 zł. Ciekawa jestem jak następne nadpłaty będą korygowały okres kredytowania i obniżenie rat. Korzystajcie z wakacji i nadpłacajcie wtedy raty! To dobre rozwiązanie na obniżenie rat! Dodam jeszcze że jestem w m banku, gdzie zalatwienie wakacji online trwało max 2 minuty. Polecam.

2022-09-19 11:05

:) jedną nadpłatą obniżyłeś ratę, a zarazem skróciłeś okres kredytowania? Jest poniedziałek więc chyba powinieneś siedzieć w ławce w szkole, a nie przed komputerem? I proponuję słuchać z uwagą Pani na zajęciach z przedsiębiorczości.

2022-09-19 14:22

Ehhh jednak nie ma sensu dzielic sie swoim przykladem, żeby inni też skorzystali co za naródCzłowiek człowiekowi wilkiem.

2022-09-18 13:16

2022-09-19 14:10

Nikt. Większość spłaca w 8-10 lat :) Ja np. ostatnio jeden kredyt spłaciłem w 2 lata i już myślę o kolejnym.

2022-09-18 20:54

Tak juz 2 razy zrobilem. I mam zamiar zrobic 3 raz :)

2022-09-18 16:14

A ty na ile bierzesz?

Na 3 lata?

2022-09-18 16:49

Nie żyję na kredyt :)

2022-09-18 20:29

Po minusach twierdzę, że dobrze wam na kredytach więc o co płacz?

2022-09-18 14:12

Ten którego nie stać ?

2022-09-18 13:46

Tylko Polak !

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy