Rodzina na Swoim przestanie wspierać młodych ludzi przy zakupie ich pierwszego mieszkania z końcem tego roku. Zaczęły się więc dyskusje nad innym wsparciem, które młodym zapewniłoby pomoc przy zakupie pierwszego własnego M.

tak, kilkanaście czy kilkadziesiąt tysięcy to niemała pomoc

27%

tak, pomaga podjąć decyzję o wzięciu kredytu

15%

nie wiem, nie znam osób, które z tego korzystają

6%

nie, to małe wsparcie, koszty i tak przerastają przeciętnie zarabiających ludzi

52%

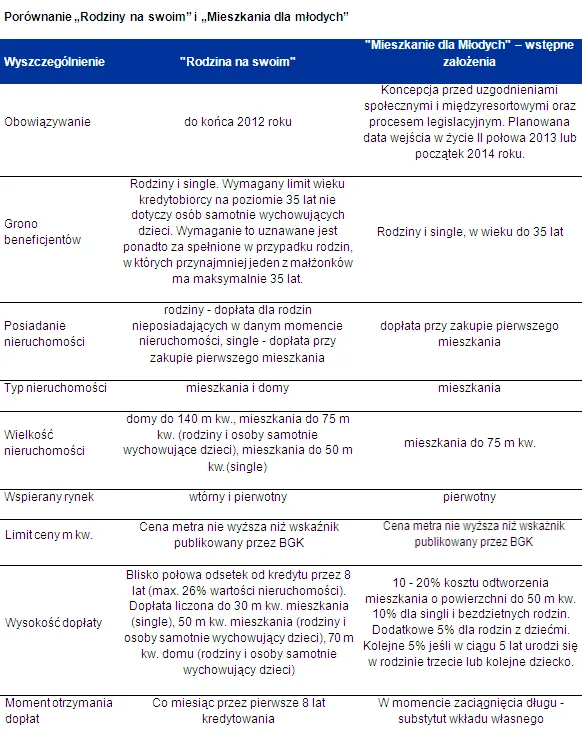

Projekt ogłosił minister Nowak. Pomoc, zgodnie z zapowiedziami, wciąż ma być kierowana głównie

do osób młodych - do 35 roku życia (w przypadku małżeństw jeden ze współmałżonków musi mieć mniej niż 35 lat). Dlaczego? Bo zgodnie z danymi Eurostat, w Polsce aż 41 proc. osób w wieku od 25 do 34 lat mieszka z rodzicami. Problem ten dotyczy więc aż 2,5 miliona osób.

Osoby korzystające z dopłat w ramach programu Mieszkanie dla Młodych (MdM) nie będą mogły być posiadaczami innego mieszkania - musi być to ich pierwszy zakup i to tylko z rynku pierwotnego.

Powierzchnia mieszkania nie może przekroczyć 75 m kw., przy czym dopłata będzie obowiązywać jedynie do 50 m kw. (30 m kw. w przypadku singli). Nie będzie można uzyskać dopłaty do zakupu lub budowy domu. Tym ostatnim nie należy się jednak szczególnie martwić - w Gdańsku w pierwszym półroczu udzielono tylko siedem kredytów z dopłatą na ten cel.

Ukierunkowanie kupujących na nowe lokale to korzyść i szansa dla firm działających w sektorze związanym z budownictwem mieszkaniowym, ale dla kupujących oznacza to

ograniczenie dostępu do mieszkań z rynku wtórnego, zwłaszcza z wielkiej płyty, gdzie lokale są najtańsze. Tymczasem z danych Banku Gospodarstwa Krajowego z pierwszego półrocza br. wynika, że w skali całego kraju 46 proc. kredytów udzielonych w ramach programu Rodzina na Swoim dotyczy transakcji przeprowadzanych na rynku wtórnym (chociaż akurat w samym Gdańsku udzielono w pierwszym półroczu 2012 r. 511 kredytów na nowe mieszkanie i tylko 76 na używane; statystykę zmienia udział reszty województwa, gdzie udzielono 417 kredytów na nowe mieszkania i 456 na używane).

Minus jest jeszcze jeden - abstrahując na chwilę od Trójmiasta - z dopłat w zasadzie nie będą mogli skorzystać nabywcy z mniejszych miejscowości i terenów wiejskich, gdzie nikt nie prowadzi działalności deweloperskiej. To wyraźna luka w nowym programie. Ale branża budowlana dostrzega plusy.

- Warto zwrócić uwagę, że wiceminister Styczeń opisując plany związane z programem poruszył temat ryzyka "wygaszenia możliwości produkcyjnych przedsiębiorstw budowlanych". Gdy połączy się to z faktem, że nowy program będzie można realizować tylko na rynku pierwotnym, oczywistym staje się cel wsparcia branży, a nie tylko klienta - ocenia

Bartosz Podgórczyk z firmy deweloperskiej Euro Styl.

A dla kondycji branży ma to znaczenie. Dla klienta, który staje przed decyzją o zakupie mieszkania zachęta ze strony państwa staje się ważnym argumentem. Na osiedlu

Nowy Horyzont sprzedaż mieszkań objętych dopłatami wahała się w czasie trwania programu od 50 do 80 proc. wszystkich sprzedanych lokali, a na sąsiednim Osiedlu Cytrusowym sięga nawet 90 proc.

Podobnie jak w przypadku Rodziny na Swoim, obowiązywać miałby także limit ceny m kw. (odpowiadający wskaźnikowi przeliczeniowemu kosztu odtworzenia 1 m kw. pow. użytkowej budynków mieszkalnych ogłaszany przez wojewodów). Wskaźnik przeliczeniowy dla programu wynosiłby 1,0 - czyli w praktyce limity będą równoznaczne ze wskaźnikami odtworzenia (obecnie utrzymują się one poziomie 5377 zł w Gdańsku i 4162 zł w pozostałej części województwa). Plus jest taki, że jeżeli komuś uda się kupić mieszkanie tańsze niż limit, to dopłatę dostanie do ceny mieszkania wynikającej z limitu. Ale co będzie działo się z cenami "między programami"?

- Część deweloperów obniżyła ceny, aby dostosować ofertę do limitów. W segmencie popularnym, z którego korzystają beneficjenci Rodziny na Swoim, 70 - 80 proc. zakupów jest finansowanych kredytami z dopłatą. Możliwe jest, że po zakończeniu programu dojdzie jeszcze do kosmetycznej korekty cen na korzyść klientów, ale deweloperzy tak naprawdę nie mają już z czego obniżać cen - mówi

Aleksander Hański z firmy LC Corp, które buduje swoje pierwsze osiedle w Gdańsku.

A ile będzie można zyskać w programie Mieszkanie dla Młodych? Minimalna kwota dopłaty do kredytu miałaby wynieść 10 proc. Program jest jednak prorodzinny - na dodatkowe 5 proc. mogą liczyć rodziny posiadające dziecko, a na kolejne 5 proc., jeżeli w ciągu 5 lat w nabywanym mieszkaniu urodzi się trzecie, bądź kolejne dziecko. Program najbardziej opłacać się będzie więc rodzinom z dzieckiem, które w bliskiej perspektywie czasowej myślą o kolejnym potomku. - Lepszym rozwiązaniem prorodzinnym byłoby umożliwienie rodzinom wielodzietnym dopłaty do metrażu większego niż proponowane 50 m kw. W obecnej sytuacji rodziny z trójką dzieci stawia się w tej kategorii na równi choćby z singlami, choć ich potrzeby względem wielkości nabywanego mieszkania są zupełnie inne - ocenia

Marcin Jańczuk z Metrohouse & Partnerzy SA.

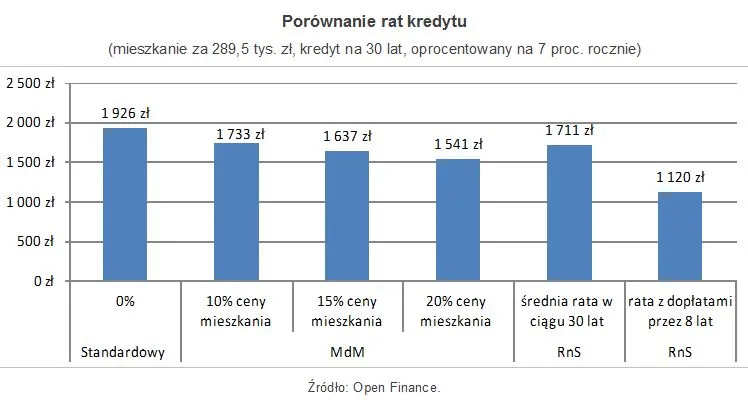

Dopłaty mają stanowić swoisty wkład własny nabywcy i obniżą od razu wielkość długu kredytobiorcy. Z porównania wynika jednak, że MdM jest mniej korzystny dla nabywców niż Rodzina - tam przez pierwsze 8 lat kredytowania budżet dopłacał blisko połowę odsetek od kredytu, co w sumie - jak wyliczyli analitycy Home Broker - w aktualnych warunkach rynkowych

odpowiada nawet prawie 26 proc. wartości nieruchomości.

- Dla przykładu: jeśli rodzina chciałaby dziś kupić 50-metrowe mieszkanie o wartości 290 tys. zł, za które rata 25-letniego kredytu wynosiłaby niecałe 2 tys. zł miesięcznie, to w Mieszkaniu dla Młodych ratę można oszacować na około 1,6 - 1,8 tys. zł miesięcznie, a w Rodzinie przez pierwszych osiem lat byłoby to 1,1 tys. zł miesięcznie - szacuje

Bartosz Turek, analityk rynku nieruchomości z Home Broker.

Dopłata będąca substytutem wkładu własnego przy zakupie mieszkania spowoduje też, że rodzina nie poczuje wartego kilkaset złotych "finansowego oddechu" w ciągu pierwszych ośmiu lat po zakupie mieszkania. Ale też nie przeżyje finansowego szoku po 8 latach, kiedy dopłaty się skończą, co zapewne dotknie wielu beneficjentów RnS.

Co nas czeka w najbliższych miesiącach? Po zakończeniu programu Rodzina na Swoim trzeba będzie poczekać aż nowy projekt przejdzie konsultacje społeczne i międzyresortowe, a potem cały proces legislacyjny. Ostatecznie program może zostać wprowadzony w życie na proponowanych obecnie zasadach lub nie... Dla deweloperów oznacza to spadek sprzedaży. Część klientów, którzy mogą skorzystać z dopłat przyspiesza swoje decyzje zakupowe. W drugim kwartale tego roku w samym Gdańsku zostały zakupione 303 mieszkania z rynku pierwotnego z dopłatą w ramach RnS (plus 222 w reszcie województwa). Oczywiście pozostaje pytanie ile procent klientów, którzy skorzystali z dopłat i tak kupiłoby mieszkanie, gdyby Rodziny na Swoim wcale nie było...

- Na chwilę obecną nie przewidujemy żadnego projektu, który miałby uzupełnić lukę między programami rządowymi. Ceny mieszkań w czwartym kwartale osiągnęły bardzo atrakcyjny poziom, więc trudno mówić o dalszych przecenach w przyszłym roku. Dalszy spadek cen wiązałby się ze zmianą standardu realizowanych przez deweloperów projektów. W tej sytuacji warto zastanowić się nad zakupem mieszkania jeszcze przed końcem roku, aby skorzystać z dopłat RnS. Warto zwrócić uwagę, że w przypadku starania się o dopłaty liczy się termin złożenia wniosku, a ten kończy się z ostatnim dniem grudnia, więc wniosek w banku można złożyć nawet w poniedziałek 31 grudnia - zwraca uwagę Bartosz Podgórczyk z Euro Stylu.

Zobacz mieszkania w Gdańsku z rynku pierwotnego, które można kupić z dopłatą w ramach Rodziny na Swoim

Zobacz mieszkania z rynku wtórnego poza Gdańskiem, która można kupić w ramach Rodziny na Swoim

Nieruchomości

Zależy ci na lokalizacji? Sprawdź na naszej mapie inwestycji mieszkaniowych i biurowych, gdzie aktualnie w sprzedaży są nieruchomości z rynku pierwotnego.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy