Kwietniowe nowości u deweloperów

28 kwietnia 2024

(5 opinii)

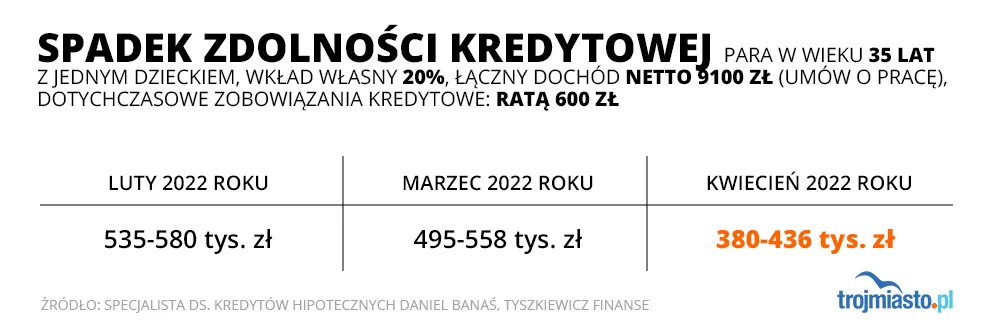

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

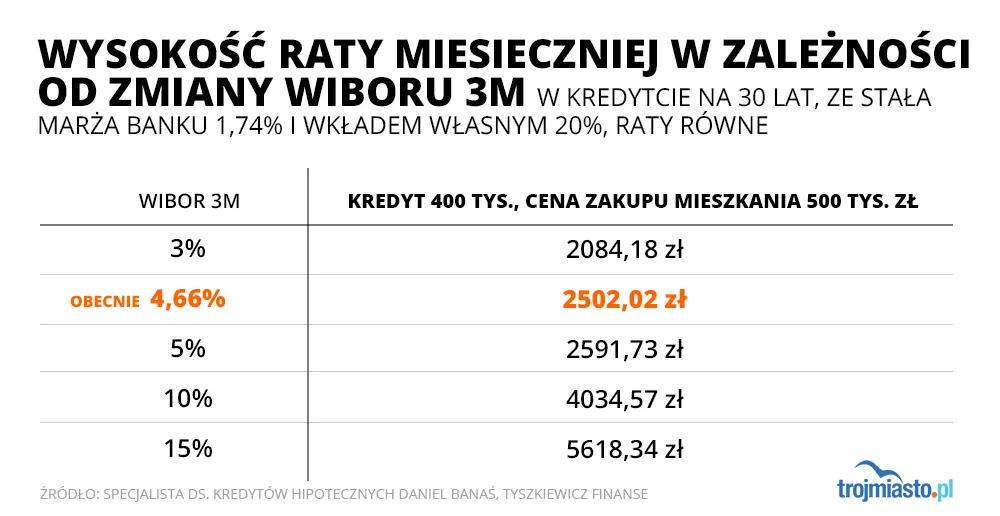

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-03 12:49

Teraz to dopiero będą wzrosty cen nieruchomości, sky is the limit! :)

2022-04-03 12:52

Daj w ogłoszeniu i nawet kawalerkę za 1 250 000 PLN. Tylko aby doszło do transakcji muszą się zgodzić dwie strony. Sprzedający i kupujący buhahaha.

2022-04-03 13:03

A gdzie opcja w ankiecie "zamierzam kupić za gotowke?"

Miłego dnia :)

2022-04-03 14:06

Małowięcki

2022-04-03 14:22

Nie tylko spadnie liczba chętnych na kredyty, lecz także w wielu przypadkach banki będą odmawiać kredytu - ostatni moment na zmianę branży

2022-04-03 14:24

Przez lekko ponad 6 lat wszystkie koszty (ubezpieczenie, %) kosztowały mnie 100tys.

Sporo, ale jakbym miał zbierać i teraz się budować to pewnie i te 650 tys byłoby za mało w obecnych czasach.

2022-04-03 14:25

Opinia wyróżniona

To podstawa, gromadzić kapitał, nie kupować za gotówkę, mając kapitał otwierają się różne drogi rozwoju, brak kapitał blokada na każdy polu. Banki nie mają żadnej przewagi nad ludźmi oprócz właśnie kapitału

2022-04-03 20:41

Inflacja Cię że żre 11% obecnie!

2022-04-03 21:39

2022-04-03 21:55

Komunizm w natarciu

2022-04-03 21:39

2022-04-03 22:04

Taka może dopiero przyjść.

2022-04-03 22:12

2022-04-03 23:32

2022-04-03 21:39

Bez sensu

2022-04-03 21:49

Kupują na kredyt... A zarób sobie.

Mieszkanie na kredyt, samochód w leasingu... Nic nie jest ich...

2022-04-04 09:22

Wolę zapłacić 2 razy tyle w perspektywie 20 lat, niż musieć jednorazowo zapłacić całość.

2022-04-05 07:24

ale uważaj żebyś z kredytami nie przesadził bo stracisz najpierw wszystko co masz a potem zdrowie... te psychiczne też

2022-04-04 14:15

Mogą sobie "zarabiać w nieskończoność", a inflacja i wzrosty cen sprawią, że i tak do końca życia będą gryźli beton, jeśli się nie skredytują. To nie są lata komuny, gdy państwo dawało mieszkanie za półdarmo.

2022-04-06 10:07

Zarobić na kredyt? Trzeba pracować sto lat. Nieliczni bez wsparcia mogą sobie na to pozwolić. Kupić za własną gotówkę? Promil z tych nielicznych

2022-04-04 01:13

Oczywiście lepiej całe życie wynajmować i nic z tego nie mieć.

2022-04-04 07:48

materiały drożeją, transport drozeje, działki drozeją to co ma wam spaść? myslicie ze deweloperzy charytatywnie będa budować? Cena m2 wzrośnie jeszcze bardziej, tylko deweloperka zamrozi nowe inwestycje. Wzrośnie wynajem, bo ludzie nie będą dostawać kredytów.

2022-04-04 12:45

wymieniłeś czynniki sprzyjające wzrostowi cen, ale czynnikiem sprzyjającym ich spadkowi będzie z kolei wzrost upadłości spowodowany wyższymi ratami. Może się powtórzyć scenariusz sprzed 15 lat że ceny spadną o 20%, Tyle że teraz tego nie zauważymy bo jest wysoka inflacja. Realnie jeśli będzie na poziomie 10% przez 2 lata a ceny nie pójdą w górę to tak jakby cena metra kwadratowego spadła owe 20%. Nie twierdzę że będzie dokładnie tak ale nie o liczby tu chodzi. W dłuższej perspektywie cena zawsze będzie rosła więc jest to dobra lokata kapitału jeśli nie ma się pomysłu na biznes.

2022-04-06 10:08

2022-04-06 12:56

ale nie w postaci gotówki

2022-04-03 14:56

Banki dawały uczciwe oprocentowanie lokat to nie byłoby tego całego cyrku z nieruchomości. Kupowali by Ci którzy potrzebują, czy do mieszkania, czy na wynajem. A tak w Trójmieście handlują inwestorzy z całej Polski żeby kasę utrzymać. Pytanie czemu w obecnych czasach oprocentowanie lokat nie ma nic wspólnego ze stopami procentowymi? Kiedyś tak było. Kredyty to wiedzą, że podnosić trzeba.

2022-04-03 15:20

Właśnie uzyskałem 11,65% :) można? Można!!!

2022-04-03 22:18

I i tak jestes w plecy

2022-04-03 21:42

2022-04-03 15:23

Co chwile miesza w prawie gospodarczym, w ZUS, nowy ład itp. A słyszał ktoś kiedyś żeby coś było zmieniane w prawie bankowym?

2022-04-03 15:26

cały czas zmieniają.

2022-04-03 16:31

Mhm... Cudownie. Mam 23 lata, zarabiam 4000 netto na najniższym stanowisku w księgowości (początek kariery zawodowej), jestem singielką.. Jakie mam szanse na kredyt na mieszkanie w Warszawie? Zerowe. Zostaje tylko sznur, bo perspektyw nie mam. Jak to nie jest koniec świata, to nie wiem, jaka jest jego definicja.

2022-04-03 16:40

Tylko nie miej bólu głowy wieczorami.

2022-04-03 16:56

Głupia rada, nie dziękuję za nią.

2022-04-03 17:17

Na początek można coś wynająć wspólnie ze znajomymi (dlaczego od razu w Warszawie?) w dzielnicy tańszej, wszędzie teraz jest dobra komunikacja, może rodzice by coś pomogli, wziąć dodatkowe zlecenia np. w weekendy lub po południu. Tak robią dorośli, którzy chcą się czegoś dorobić. Poszukać unijnych programów rozwojowych i dopłat. Kiedyś był program mieszkanie dla singla - państwo przez 8 lat płaciło połowę kredytu - może nadal jest coś podobnego.

2022-04-03 17:24

A dlatego, że pracuję w Warszawie. W firmie, która mnie docenia. Nie jestem skłonna zmienić pracy i miasta - w Warszawie mam duże perspektywy, jeśli chodzi o mój zawód. I nie, rodzice mi nie pomogą. Nie jestem rozpieszczoną córeczką rodziców, na wszystko muszę zapracować sama ;) Zresztą podobnie jak tysiące innych ludzi w moim wieku. Prawda jest taka, że mamy przechlapane od razu na starcie. Ledwo wchodzimy w dorosłość, a tu już zonk - harujesz ostro (ok, ja nie mam najgorzej, lubię swoją pracę, inni mają gorzej i to za mniej), a i tak nic z tego nie masz, bo inflacja, bo zerowa zdolność kredytowa itd. I tak odkładam dużo (jeszcze...), ale bez pomocy banku nie kupię nawet najmniejszej kawalerki. Wszystko oczywiście na ten moment, nikt nie wie, co będzie w przyszłości. Może będzie lepiej. Choć sądzę i przeczuwam, że będzie jeszcze gorzej.

2022-04-03 17:33

No to widzisz- to kwestia Twojego wyboru. Skoro firma tak Cię docenia, to nie ma o czym gadać. Skoro masz takie duże perspektywy to skąd ten żal? Nie trzeba też być "rozpieszczoną córeczką rodziców" żeby rodzice na starcie pomogli. Wyobraź sobie, że istnieją rodziny, w których rodzicom zależy na dobru dziecka i zrobią wszystko żeby ten start ułatwić. Jak się ma dziecko, to się chce dla niego jak najlepiej. No chyba, że mają to gdzieś.

2022-04-03 18:31

Ale wyobraź sobie, że ktoś może nie mieć rodziców :) Jeszcze jakieś rady albo cenne wywody, które nie mają żadnej wartości, bo nie znasz mojej osobistej sytuacji? A perspektyw nie mam, jak widać po sytuacji z cenami nieruchomości i coraz gorszej zdolności kredytowej (albo zerowej, jak w moim przypadku). Cieszę się, że Tobie rodzice pomogli, bo byli tacy wspaniali i nie mieli Cię gdzieś :)

2022-04-03 20:39

Ciężko doradzić coś co podniesie Cię na duchu. Mam 40 lat,kredyt na głowie,mieszkanie 54 metry w Gdyni i pracę za granicą. Mam mieszkanie w Polsce w którym prawie nie mieszkam bo muszę pracować za granicą żeby je spłacić. W Norwegii wynajmuję i też płacę niemało. Jestem sam. Nie mam żony,dzieci,czy nawet psa. Też kiedyś myślałem o sznurze,ale zaciskam zęby i tak się bujam już dobre 15 lat.

2022-04-06 14:10

Można teraz podróżować bez ograniczeń i mieszkać, pracować gdzie się chce. Jeśli wybrałaś Polskę i Warszawę to chyba nie przez przypadek i powinnaś znać zależności ekonomiczne a nie pisać, że zonk.Bonto żadne zaskoczenie.

Wystarczy poczytać. Kiedy dokonano kradzieży środków z OFE, kiedy dokonano kradzieży na 500+. W tamtym czasie byłaś jeszcze przed rozpoczęciem kariery w firmie więc łatwo można było przewidzieć skutki dla gospodarki i rynku nieruchomości. Ale teraz dobrze przewidujesz: będzie gorzej dla wszystkich bo dodruk i Putin

2022-04-03 22:21

To nikt cie nie docenia

2022-04-04 06:28

Nie pakuj się na razie w żadne kredyty, bo jest bardzo zła sytuacja i jak piszesz może być w niebawem jeszcze gorzej. Współczuję, Ci co urodzili się 20-15 lat wcześniej wystrzelili się w "lepszy" moment. Nic nie poradzisz. Rób swoje, ciesz się życiem i módl się żeby rakiety nam nie latały nad głowami jak u naszych sąsiadów

2022-04-06 14:13

Na klepaniu biedy?

Na wynajmowaniu stancji na kilka osób czy póki na pół?

Na cyfrowym zacofaniu?

Na funkcjonowaniu w bardziej niebezpiecznym, nieraz przestępczym otoczeniu?

2022-04-06 14:21

Ale zdecydowana większość albo musiała wyjechać za granicę żeby na pewnym etapie życia w ogóle mieć pracę bo w Polsce by jej nie miała albo większość życia pracowała i pracuje około najniższej krajowej. W skali Polski. Wyludniły się mniejsze miasta i podupadły gospodarczo.Tak się wystrzelili. Koleżanka na starcie jest w zupełnie w innej bajce. Na plus oczywiście.

2022-04-06 13:54

Ale z warszawskiej pensji możesz więcej odkładać i z czasem kupić coś. Niekoniecznie tam, można szybciej poza stolicą.

Rozwijać można się w wielu miastach. Nie mylmy wynagrodzenia z rozwojem.

Ja mam 15 lat więcej i tysiąc mniej netto ale nie zmienię Trójmiasta i okolic na Warszawę nawet za 4 x więcej. Zresztą I Warszawę i wynajmowanie na Wilanowie w życiorysie mam.

Powodzenia. Nie narzekaj. Masz całkiem dobry start jak na swój wiek. Jak przypominam sobie siebie i rówieśników z pokolenia Winampa to będąc w twoim wieku musieliśmy się zapożyczać wzajemnie gdy ktoś miał akurat większy wydatek, typu komputer, lekarz, wyjazd, meble. W ubraniach chodziło się kilka lat. Po kurtce z daleka było widać kto idzie. Na wiele rzeczy które obecnie każdy kupuje sobie sam, robiliśmy zrzutki. I to było czymś normalnym. Daleko było nam do biedoty. Tak wyglądało "wejście w dorosłość", nie licząc tych "zatrudnionych" u tatusia. Pod koniec miesiąca w portfelu był tylko bilon. Nie kupowało się ani zbędnych rzeczy ani usług.

2022-04-06 14:02

Nie oszukujmy się, rodzice obecnych 40-50 latków nie powinni mieć żadnej emerytury. A dostają i jeszcze młode roczniki będą dostawać. Na tą emeryturę pracują dzisiejsi czterdziestolatkowie, którzy większość swojego życia przeszli żyjąc bardzo skromnie, jak to się mówi do pierwszego. Jednoczenie pierwsze wolne środki które mają od niedawna wydają na swoje dzieci które mają 5-10 lat. Więc to zrównuje okoliczność, że mieszkanie lub wkład własny dostali od rodziców. Po prostu cały czas z pokolenia na pokolenie żyjemy mocno zadłużeni.

2022-04-06 13:37

W ramach 500+ i przy każdej innej okazji

2022-04-03 19:16

2022-04-03 22:20

Samej bedzie ci ciezko

2022-04-03 16:59

Jedz na Ukrainę to zobaczysz. W twojej sytuacji to można wynajmować że znajomymi i dobrze zyc, do czasu az sytuacja się zmieni

2022-04-03 17:02

Skończcie już z tą Ukrainą, bo ona mnie naprawdę nie interesuje. Martwię się o siebie, a obserwując, co się dzieje z gospodarką, cenami nieruchomości i zdolnością kredytową, która w tym momencie jest zerowa w moim przypadku, po prostu mam załamanie nerwowe połączone z depresją. Jak to się nie skończy masowymi samobójstwami wśród młodych ludzi, to będę mocno zdziwiona.

2022-04-03 18:52

To rozwiąż problem depresji, bo brak zdolności w wieku 23 lat to na prawdę nie koniec świata.

2022-04-03 18:52

W kilka lat sytuacja może zmienić się diametralnie, zobacz jak szybko zmienia się teraz gospodarka.

2022-04-04 06:32

Nikt nie obiecywał, że będzie łatwo.

2022-04-03 17:12

W tym wieku na starcie miałam 2300. Nie przeginaj. Teraz mam 3700 brutto i kredyt.

2022-04-03 17:16

Ja mam trochę więcej, jestem trochę młodsza (ale i czasy są inne, inflacja wymusiła jednak wzrost wynagrodzeń), ale nie mam szans żadnych na kredyt. I wątpię, żebym kiedykolwiek miała. Ty masz chociaż już własny kąt. Jasne, przyszłość jest niepewna, stopy procentowe rosną, ale masz swój kąt. Ja pewnie nigdy go nie będę mieć, bo nie będzie mnie stać na kredyt (wg banków).

2022-04-03 20:30

Ja zaczynając pracę zarabiałam 900zl netto w 2008r. Biorąc kredyt w '15 2600 netto przeżyłam i żyje dalej, a Wam się po prostu w d. przewraca. Nikt mi nie pomagał i nie pomaga.

2022-04-03 17:46

Jest Pani jeszcze młoda to ma Pani najcenniejszą rzecz, której nie da się kupić za żadne pieniądze, można to potraktować jako posiadany kapitał, tym kapitałem jest oczywiście czas

2022-04-03 18:46

Nie wiem, czy 23 lata to młody wiek. Nie sądzę. Nie w tych czasach, tak ja to widzę. Poza tym... Zakup pierwszego mieszkania w wieku 35 lat to jednak trochę katastrofa. A do tego czasu co? Wynajmowanie? Wynajmować można na studiach, ale potem już wypadałoby chociażby myśleć o czymś swoim, a do 30stki powinno się już mieć coś własnego - nawet, jeśli miałoby to być mieszkanie wielkości pudełka po odkurzaczu. Może reprezentuję dziwny pogląd na te czasy, ale uważam, że posiadanie własnego kąta to absolutna konieczność. Nigdy nie wiadomo, jak potoczy się przyszłość. Pół biedy, jeśli umrze się do 50. Gorzej, jak umrze się w wieku 80 lat i nie ma się własnego kąta, tylko trzeba wynajmować (jeszcze jak ktoś ma marną emeryturę, to koniec, lepiej chyba skończyć ze sobą). Długo można dywagować na te tematy. Tak czy inaczej, uważam, że ja i moi rówieśnicy mamy przechlapane, jeśli możemy liczyć tylko sami na siebie (na rodziców nie zawsze można, bo życie to nie serial i różnie bywa, naprawdę różnie). Cóż, przyszłość pokaże,co będzie, ale mam przeczucia jakie mam. Widzę też nastroje swoich znajomych - raczej są mocno depresyjne. Skończy się to chorobami psychicznymi i dramatycznymi decyzjami o skończeniu ze sobą, bo młodzi ludzie naprawdę nie widzą dla siebie perspektyw. Ale to jest temat rzeka i nie o tym jest ten artykuł. Tak czy inaczej - czas pokaże, co będzie z tym wszystkim.

2022-04-03 20:20

Wyglada na brak jakiejs woli, sensu zycia. Powodzenia w znalezieniu go

2022-04-03 20:35

Pora zejść na ziemie. Życie to nie insta. Markowe ciuchy, wypady na weekend do Barcelony itp. Wystarczy trochę pogłówkować. Do wszystkiego można dojść samemu

2022-04-04 06:24

Dużo osób zarabia po 10-20 latach głodowe stawki tj. minimalną krajową albo jeszcze poniżej...

2022-04-03 16:38

I za wszystko kupuje crypto. Co panowie bankowcy na to?

2022-04-03 18:07

2022-04-03 18:59

moment na sprzedaz najlepszy mozliwy,ale to juz malo realne po obecnych cena. tylko spora obnizka pozwoli sprzedac obecnie.

2022-04-03 19:13

pamietaj tylko że globalnie to 5 fala a większej korekty nie było

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy