Kwietniowe nowości u deweloperów

28 kwietnia 2024

(2 opinie)

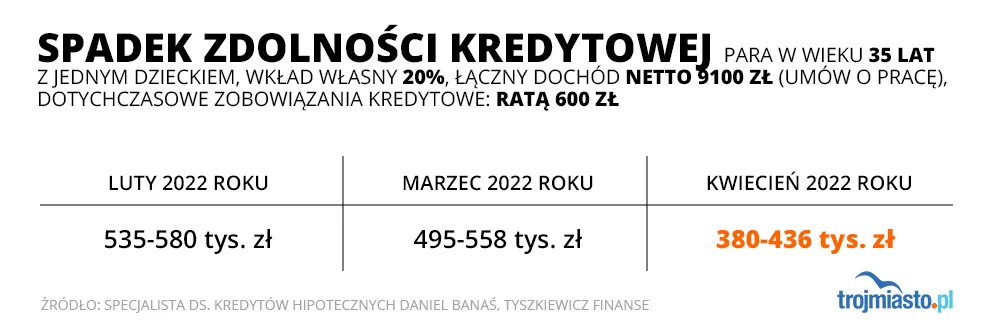

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-03 20:07

2022-04-03 20:08

Chyba u dyrektorów spółek skarbu państwa

2022-04-03 20:19

Ale to im się po prostu należy!

2022-04-03 20:26

9100 netto?? Ludzie...to my w takim razoe z zona jestesmy klasa nizsza uboga. Kto tyle zarabia? Chyba prezesi podwyzszaja te dane swoimi zarobkami. Nikt z moich znajomych takich pieniedzy nie widzial

2022-04-03 20:39

2022-04-03 20:49

Np. w IT 5k netto nie robi na nikim wrażenia a nawet uważa się że to mało.

Sam pochodzę z biednej rodziny w której zawsze na wszystko brakowało i również na starcie zawodowym miałem pod górkę zaczynając od najmniej płatnych stawek i wtedy też ciężko mi było sobie wyobrazić jak to możliwe by tyle zarabiać, ale uwierz, da się

2022-04-03 21:15

Oglądałem wczoraj program Kryptonim szef. Jest to robione na licencji z USA gdzie taki program również leciał. Idea programu polega na tym ze szef firmy podszywa się pod fikcyjną postać i zatrudnia w swojej firmie na najniższych stanowiskach by przekonać się jak ona funkcjonuje u podstaw. Mam porównanie z wersją w USA jak tam to wyglądało i refleksje końcowe to żenada. Na koniec to szefostwo wzywa do siebie do biura tą kadrę z którą pracował by wyrazić wdzięczność za ich prace i jakoś dowartościować. W wersji USA leciały bogate podwyżki i premie po 10-20k $ a w PL ? uścisk dłoni szefa i premia 4 tys zł!! i najlepsze, podczas pracy szef usłyszał że jedna z pracownic planuje kupić rower więc łaskawie do tych 4 tys dorzucił jej voucher o wartości 500 zł do wykorzystania tylko przy zakupie roweru !! człowiek nawet nie wie ile rowery kosztują. Ale radość tych ludzi na te premie nie wiem na ile wyreżyserowana a na ile prawdziwa bo wyglądało to tak jakby pierwszy raz w życiu takie pieniądze na oczy widzieli. Smutne... acha.. 4 tys zł to teraz nawet nie jest warte 1k $ :(

2022-04-04 01:13

jak kręcą ten program, to pracownik nie widzi kamer itd. ?

Przecież to totalna ustawka, nie mam pytań...

2022-04-04 10:36

Program w jakiś sposób przedstawi, wykreuje wizerunek i opinie o firmie. Więc firma teoretycznie powinna się tam starać pokazać w samych superlatywach a skoro takie żenujące akcje tam zachodzą i oni uważają że to im wizerunkowo pomoże, to ręce opadają i daje do myślenia jak może być poza kamerami. Bo raczej nie lepiej

2022-04-04 07:05

2022-04-03 22:13

Jestem inzynierem i to nie jest wysoka pensja

2022-04-03 22:31

trzepanie worków po cemencie

2022-04-04 16:27

To nie są kosmiczne pieniądze - jeśli para jest po studiach, pracuje w wyuczonym zawodzie i mają po te 2-3 lata doświadczenia, to spokojnie ok. 10 000 netto mogą mieć. Pomijam IT, bo tutaj zarobki znacznie wyższe.

2022-04-04 17:22

2022-04-04 23:21

2022-04-04 23:20

Mamy nawet ciut więcej a nie pracujemy na stanowiskach.

2022-04-03 20:26

Osoba, która jeszcze kilka miesięcy temu, zaklinała że żadnej inflacji nie będzie, teraz dostała podwyżkę o 17,8%, czyli dobija do 1.100 tys rocznie - za to że przewiduje przyszłość i reaguje na poziomie pomyłek mniej więcej szympansa, który robiłby to samo, tyle że za kilka bananów. Ech, suwerenie, pięknie jest, prawda?

2022-04-03 20:27

A Prezio Glapcio premia 600000 chyba za podwyżki stóp.

2022-04-03 20:43

Będą wybory, proszę wygrać i po temacie.

2022-04-03 20:27

Zdolność to zdolność... Żadna Komisja nie ma nic do rzeczy.

2022-04-03 20:51

Trzeba myśleć. Czasy są takie jakie są, Jeżeli mnie nie stać na kredyt , to nie korzystam z takiej opcji. Proste? Zycie nie jest łatwe.

2022-04-03 22:43

Albo siedzę na karku rodzicom - przecież ich 42m2 to aż nadto. Co się będą dziadki szukać po mieszkaniu. Proste!!!

2022-04-03 20:55

Zrobiliście z Polaków biedaków na wynajmie u zagranicznych funduszy.

2022-04-03 22:08

Miały być miliony mieszkań, są mieszkania za miliony. Bezprawie i niesprawiedliwość. True story

2022-04-04 06:28

2022-04-03 21:14

2022-04-03 22:49

Bo akurat kawalerki to teraz będą w cenie - zarówno do wynajmu, jak i na sprzedaż za gotówkę... do dalszego wynajmu. Wychodzisz z błędnego założenia, że jeśli stopy wzrosną, to ludzie nagle cudownie nie będą potrzebować mieszkań - będą, tylko że zamiast kupować na kredyt będą wynajmować (także dużo drożej) albo kupować klitki na jakie ich stać. Tak czy siak, wygrani będą ci, którzy coś mają... jak zawsze zresztą.

2022-04-04 09:39

2022-04-03 21:14

Oby spadek zdolności oznaczał spadek cen mieszkań.

2022-04-04 06:29

Wzrost kosztów materiałów i prac budowlanych wymusi nawet 30% wzrost w najbliższym czasie.

2022-04-04 19:10

Rynek pierwotny bedzie dalej drozal z roznych nie zaleznych od developerow czynnikow.

Wszyscy musza zdawac dobie sprawe ze developerzy to nie janusze zyjacy od pierwszego do pierwszego.Zamroza budowy czy srzedaz mieszkan .Jesli juz to minimalne korekty zrobia niektorzy co mieli wyzsze marze.

2022-04-03 21:17

Bawią mnie ludzie, którzy piszą "oszczędzaj i kup za gotówkę". Ile lat trzeba, żeby uzbierać 250k zł? A jak już uzbierasz, to ceny mieszkań idą w górę. Zbierasz dalej - ceny mieszkań dalej w górę. I tak w kółko Macieju. Życia mi zabraknie żeby kupić własne mieszkanie.

2022-04-03 22:15

A jaxw tym xzasie zanim go aplaxisz bede mial dwa mieszkania i zero stresu ze na rate mi zabrakbie. Tylko oszczędzanie

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy