Zobacz "Najciekawszą inwestycję mieszkaniową 2023...

10 maja 2024

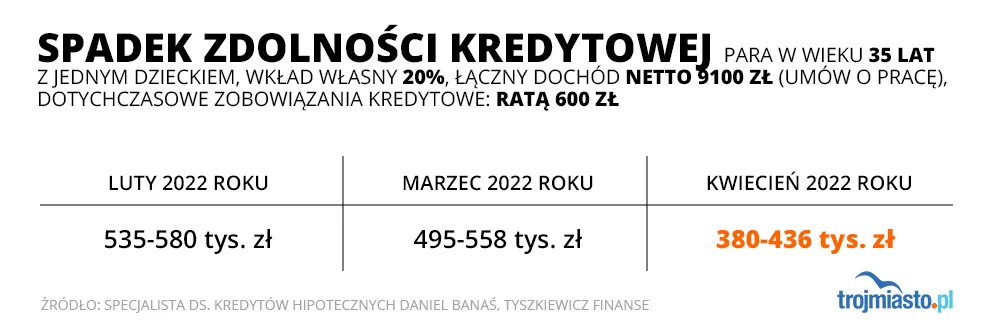

Regularnie podnoszone przez Radę Polityki Pieniężnej stopy procentowe sukcesywnie obniżają zdolność kredytową nabywców nieruchomości. Dodatkowo 1 kwietnia weszła w życie nowelizacja rekomendacji "S" Komisji Nadzoru Finansowego. Oznacza ona przeliczanie przez banki zdolności kredytowej w oparciu o dodatkowy pięcioprocentowy bufor. W praktyce oznacza jeszcze niższą zdolność potencjalnych kredytobiorców.

Doradcy finansowi w Trójmieście

Marcowe podwyżki stóp procentowych

Sprawdź czy możesz skorzystać z gwarantowanego kredytu mieszkaniowego?

Sprawdź ceny mieszkań i domów na trójmiejskim rynku nieruchomości. Wykres generowany jest na podstawie cen ofertowych z ogłoszeń zamieszczanych w portalu Trojmiasto.pl.

2022-04-03 21:25

z mężem zarabiamy ponad 7k miesięcznie, nie mamy dziecka. Rata jaką nam zaproponowali to 3k miesięcznie przy 20% wkładu własnego. Oboje pracujemy w zawodach zaufania publicznego z umowami o pracę na czas nieokreślony. W życiu nas nie będzie stać na swoje

2022-04-03 22:12

Lekarze nie. Prawnicy tez nie. A wiec?

2022-04-03 22:19

2022-04-04 07:41

2022-04-04 23:22

Lub policjant

2022-04-04 07:38

5k a później płacz że nie ma z czego żyć? Jak dla mnie rata 3k przy takim dochodzie to już masakra.

2022-04-03 21:56

Jak można wynajmować dowolne mieszkanie lub dom i nie wiązać się na dłużej z jedną lokalizacją.

2022-04-04 01:34

Do końca życia.Na emeryturce nie wystarczy na sam najem....

2022-04-03 22:03

Nie ma obecnie żadnych sygnałów na jakąkolwiek zmianę na lepsze w gospodarce światowej. Nie rozumiem, dlaczego większość ludzi nie widzi co się dzieje. Skończyły się piękne czasy dobrobytu. Każdy rozsądny człowiek planuje co zrobi, gdy sytuacja znacznie się pogorszy (a wszystko na to wskazuje). Energia (paliwa, co, prąd) będzie bardzo droga i, co możliwe, o ograniczonym dostępie, to samo z wieloma produktami codziennej potrzeby, żywnością. Śmiano się z preppersów, ale dziś każdy myślący powinien korzystać z tej wiedzy i działać.

2022-04-03 22:20

2022-04-03 23:36

W niedalekiej przyszłości może być problem z zaopatrzeniem, a w najlepszym wariancie będzie po prostu dużo drożej. Ekstremalnie (eskalacja wojny) mogą uratować życie.

2022-04-03 23:53

Pechowo mieszkamy w regionie atrakcyjnym turystycznie i tu cała Polska kupuje. Póki są chętni na kupno po takich cenach to czemu mają spadać. Zawsze się znajdzie kapitał na zakup mieszkań w Gdańsku. Sporo ludzi ma możliwości finansowe i kupuje za gotówkę. Do tego fundusze i po zawodach ze spadkiem cen. Zaraz młodzi ruszą kupować w Elblągu i Malborku. W Tczewie już drogo.

2022-04-04 06:41

kredyt ze stałym oprocentowaniem powinien być na cały okres, tak jak w większości krajów, a nie jak to jest teraz że na 5 lat tylko.

2022-04-04 06:52

2022-04-04 07:03

2022-04-04 10:24

2022-04-04 07:03

w części państw europejskich, ale oczywiście w Polsce nie.

2022-04-04 10:23

2022-04-04 07:12

a jak nie na 30 lat, to chociaż na 10 i więcej, choćby w Danii.

2022-04-04 07:50

Logika:

- opłaty za najem pochłaniają 45% mojej pensji,

- by mnie było "stać" na kredyt hipoteczny , rata musi pochłonąć max 40% mojej pensji.

Osoby żyjące w pojedynkę, z pensja poniżej średniej- pod most albo płacić za najem bo "stać".

2022-04-04 09:15

12 lat wynajmowalem 2 lub 3 pokojwe mieszkania wspolnie z innymi ludzi, dzieki czemu caly koszt mieszkania zamkal mi sie w max 900zl razem ze wszystkimi rachunkami. W poprzednio wspoldzielonym mieszkaniu w najmniejszym pokoju kolezanka placila 600zl razem z oplatami. Ale jak ktos chce wydawac 45% pensji zeby sobie mieszkac w pojedynke to po co bronic, ja wolalem te pieniadze jednak inaczej zagospdarowac.

2022-04-04 07:56

Kto ma kupić i tak kupi, kto napędza deweloperkę na pewno nie kowalski, ludzie przez tak dużo inflację inwestują w nieruchomości i ci co mają pieniądze będą kupować a cena na pewno nie spadnie bo niby dlaczego jak wszystko idzie do góry ??. Był by to absurd nie spotykany w świecie ceny . Nieruchomości będą tylko drożeć bo stać nas na kupowanie

2022-04-04 09:06

Wymuszone strachem "inwestorow".

Jednak ludzie juz przerobieni, nie potrafia wyobrazic sobie innych warunkow i sposobu zaspokojenia potrzeb. Wiec beda chetni na jazmo...

2022-04-04 09:14

takie rzeczy w gospodarce rynkowej nie mogły trwać wiecznie, Zyski z najmu nie mogę przeywższać odsetek z kredytu hipotecznego.

2022-04-04 10:50

Stoja puste, pachną stanem deweloperskim jako "lokata kapitału". Prawie kazdy Polak ma juz po 3 takie mieszkania. Jak sądzę kiedys zapragnie "zrealizowac zysk" bo po co mu pusta chata, puste kieszenie i dodatkowo miniratka. Z zaciekawieniem czekam na ten moment, zwłaszcza w sytuacji, kedy nie będzie komu kupowac...

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy