Raport. Stabilizacja na rynku mieszkaniowym

2 maja 2024

(68 opinii)

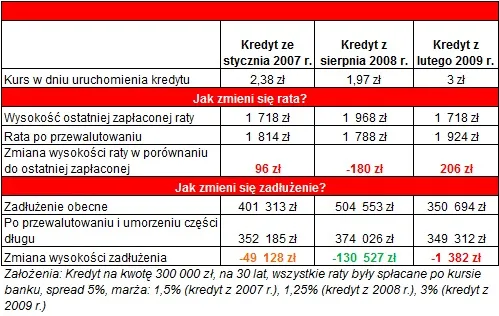

Przedwyborcza zapowiedź pomocy osobom, które wzięły kredyt na mieszkanie w obcej walucie (przede wszystkim franku szwajcarskim) niekoniecznie będzie dla każdego korzystna. Najbardziej zyskają osoby, które zaciągnęły kredyt przy kursie szwajcarskiej waluty na poziomie ok. dwóch złotych (obecnie jeden frank kosztuje dwa razy tyle).

2015-07-13 10:10

A teraz trochę się zmieniło i już lament, a gdy się policzy wszystkie raty to i tak zapłacili mniej niż raty dla takiego samego kredytu w złotówkach, więc o co ten płacz??? Teraz udają głupich, że niby nie wiedzieli iż kurs franka może się zmienić... Żenada.

Ja mam kredyt w złotówkach, ktoś mi pomoże???

2015-07-13 10:15

Kredyt we frankach ze względu na jego spekulacyjny charakter oparty w gruncie rzeczy o płynny i w pełni ryzykowny kurs franka tak naprawdę nie jest kredytem hipotecznym. Jest to spekulacyjny instrument finansowy, z ryzykiem w całości przeniesionym na klienta, zabezpieczony jego dochodami oraz w uzupełnieniu hipoteką.

Kredyt złotowy, mimo że droższy jest kredytem hipotecznym i nie podlega wahaniom kursu. Gdy ktoś spłacał przez 10 lat raty w złotych, to nie ma sytuacji, że do spłacenia ma dwa razy tyle niż we frankach.

Dlatego porównywanie kredytobiorców we frankach i złotówkach jest nieporozumieniem

2015-07-13 10:36

napiszcie który bank obecnie najlepiej płaci za trolowanie. podobno można sporo zarobić. trzeba tylko wpisywać gotowe formułki.

2015-07-13 11:02

"Dziennikarzu' to są zapowiedzi przedwyborcze a jak mają się zapowiedzi Szydło i Dudy??Trochę bezstronności w ocenach.To właśnie takimi wypowiedziami dzielicie Polaków.

2015-07-13 11:45

napiszcie który bank obecnie najlepiej płaci za trolowanie. podobno można sporo zarobić. trzeba tylko wpisywać gotowe formułki.

2015-07-13 12:30

Frankowicze to grupa która najlepiej spłaca swoje kredyty bo byli wnikliwiej sprawdzani. Ja mam kredyt 300 tyś zł we franku rata po podwyżkach wynosi mnie ok 1800-1900 zł. Gdy brałem kredyt przeliczyłem go sobie też na zł i rata wynosiła by 2700 zł. więc nawet po podwyżkach jestem ok 900 zł do przodu na jednej racie. Poza tym kredyt bierze się na 30 lat i nie można oceniać go w perspektywie 6 letniej, bo od wtedy zaczął frank isc w górę.

Z drugiej strony bardzo mnie cieszy ta nagonka na franka bo może z niej skorzystam.

Kolejno. dlaczego pomaga się rolnikom? Co oni nie wiedzą ,że trzeba się ubezpieczyć. Albo powodzianą, jak budują domy w miejscach zalewowych to kogo to wina? Dlaczego co roku z moich podatków idzie na nich kasa? To oni nie wiedzą ,że jak ich zalało 2,5,10 lat temu to za 2,5,10 lat też ich zaleje? Taki problem się ubezpieczyć? Skoro co roku kłade kase na innych to może ktoś pomoże mi w spłacie kredytu, a ja się zobowiązuję te 1800 wydawać w sklepach i w ten sposób pomagać innym i wspomagać wzrost gospodarczy.

2015-07-14 01:26

ale plus sie nalezy za caloksztalt...

prawda z rolnikami, powodzianami, itp.

ogolnie - pomoc powinna byc przy kataklizmach takich jak np - tornado, trzesienie ziemi - bo tego w Polsce nie przewidzisz.

Ale kurs franka to bylo swiadome ryzyko, budowanie na terenach zalewowych to juz glupota a nie ryzyko. A do glupoty doplacac to juz w ogole nie mam zamiaru...

2015-07-13 13:05

Banki nie miały franków i udzielały faktycznie kredytów w PLN, spłacanych w CHF.

Kłamano ludziom, że dostają kredyt w obcej walucie.

Na prawdę sprzedawano im kredyt połączony ze spekulacyjnym mechanizmem walutowym.

I powiedzcie mi dlaczego w pewnym momencie zablokowano możliwość brania tego "kredytu" w walutach obcych? Dlaczego teraz, gdy kurs CHF jest mocno wywindowany nie mogę wziąć takiego samego niby kredytu?

Proste - bo kurs CHF jest sztucznie napompowany, by jak najmocniej wydoić ludzi.

Udzielenie takich "kredytów" przy obecnym kursie byłoby wielce ryzykowne dla banków.

Dlaczego o tym przekręcie się głośno nie mówi?

2015-07-13 14:10

Ależ oczywiście, że były: kasa banków jest bardzo płynna: banki non stop od siebie nawzajem pożyczają. Dlatego raty kredytu hipotecznego płaci się w zł. od stopy WIBOR - żeby bank mógł ci pożyczyć pieniądze, sam musi je skądś wziąć i zabezpieczyć sobie wypłacalność. To samo jest z kredytem CHF - myślisz, że dlaczego były tańsze niż w PLN? Bo banki pożyczały na rynku międzynarodowym po o wiele niższej stopie procentowej. Weź się zastanów: jakby banki faktycznie kredyty frankowe finansowały w złotówkach to jakim cudem mogłyby pozwolić sobie na tak niskie raty odsetkowe (we frankach zawsze się spłacało głownie kapitał)? Przypomnę, że rata kredytu we frankach do niedawna była niższa (kilka lat temu wyraźnie niższa) od raty w złotówkach - gdzie tu zysk?

2015-07-13 19:25

przystawili Ci pistolet do głowy?

2015-07-14 10:10

by dbać o mniej biegłych w prawie i zabezpieczać interesy obywateli, a nie wypełnionych prawnikami banków.

skoro banki masowo sprzedawały pod hasłem kredytu, coś co czystym kredytem nie było, to nie zastanawia Cię milczenie np. KNF, UOKIK?

nie interesowali się tym?

to po co oni są?!

2015-07-13 13:40

Obrzydlistwo!

2015-07-13 15:12

2015-07-13 17:08

A to właśnie robi PO

2015-07-13 13:47

PeOwcy przed wyborami deklarować będą nawet podbój księżyca... ile to już tych obietnic było, przyjazne państwo, niższe podatki, prostsze prawo...

jeszcze nic nie zrobiono a już to reklamujecie

idźcie platformiarze już stąd, jako Polak mam waszej hipokryzji już dość, mieliście 8 lat większości parlamentarnej i swojego prezia, mogliście zmienić Polskę na lepsze ale wybraliście ośmiorniczki

ps nie tylko o franki chodzi ale o reformę systemu bankowego w konfrontacji z którym człowiek jest bez szans że o drenażu państwa nie wspomnę

2015-07-13 13:52

To się nazywa "rzetelne dziennikarstwo" i loobing bankowy w ocenie Home Broker i p. Krasonia .

Bzdury , kompletne bzdury.... , jeszcze jedna opcja , jak up.....ć Frankowca i jego rodzinę !!! Kończcie panowie .....wstydu oszczędźcie ...w 2007 r , takie głupoty przechodziły , teraz wstydźcie się !!!

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy