Kwietniowe nowości u deweloperów

28 kwietnia 2024

(16 opinii)

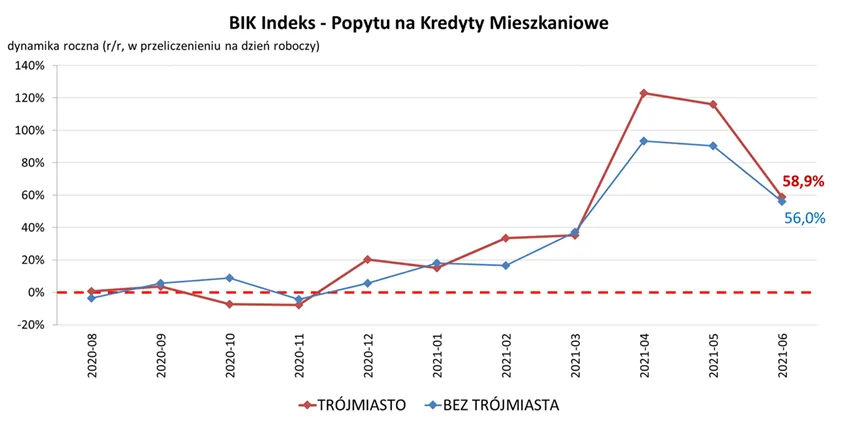

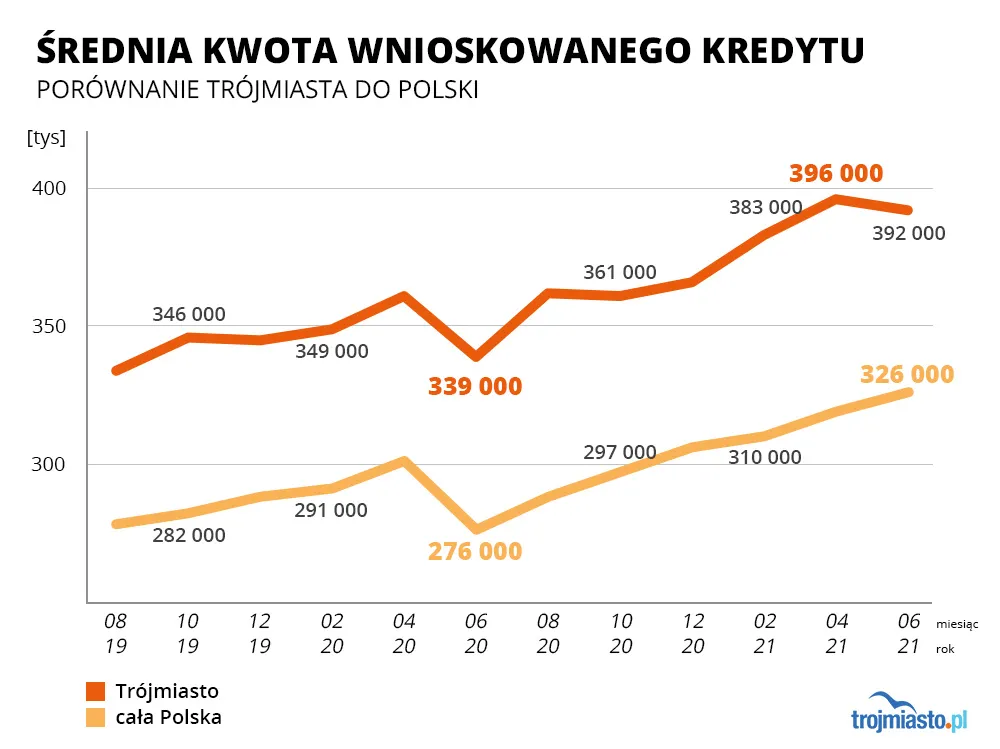

Chociaż nadal statystycznie większość mieszkań kupowanych jest za gotówkę, to nie brakuje także transakcji wspieranych kredytem hipotecznym. W Trójmieście kredytobiorcy wnioskują średnio o 329 tys. zł. Powinni być przy tym ostrożni, bo w części banków czas wydania decyzji kredytowej wynosi kilkadziesiąt dni. Są one zasypywane wnioskami.

W Gdańsku nowe mieszkania zdrożały o 50 procent w 3 lata

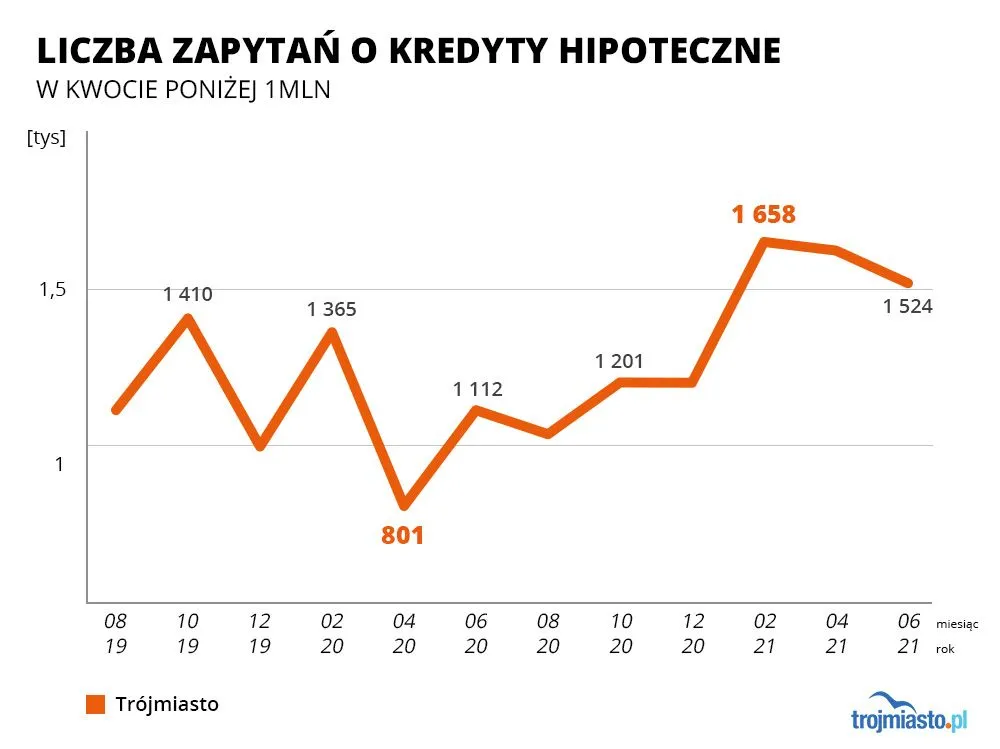

Na decyzję kredytową czeka się od 2 tygodni do 4 miesięcy. Trzeba to uwzględnić przy podpisywaniu umowy przedwstępnej.Zwiększony popyt na kredyty hipoteczne powoduje także, że na ostateczną decyzję kredytową średnio czeka się dłużej, chociaż wiele tu zależy od banku, do którego złożony został wniosek.

Co się stanie, jeśli wzrosną stopy procentowe

2021-07-19 10:03

Zrób symulację wzrostu stóp chociaż. I może są już popularniejsze kredyty o stałym oprocentowaniu.

2021-07-19 10:57

bank na umowie pisze Ci dokładnie ile max wg ustawy może wzrosnąć wibor i ile wyniesie rata, ja mam 1200, max wzrośnie do 2100 więc się nie boję

2021-07-19 20:49

W Izraelu i UK wyszczepili prawie całe stado i ot tragedia. Mutacja mutację pogania. Rok temu bez tych masowych zastrzyków mieli w UK przez cale lato po śmieszne 600 dziennych zakazeń. Tymczasem latem 2021 za sprawą tych preparatów biją sukcesywnie od 2 miesięcy kolejne rekordy (a już 1000 zakażeń dobowych byloby skandalem skoro zastrzyk miał mieć rzekomą 95% skuteczność.. a tymczasem notują już ponad 50 000 dziennych zakażeń - powtórze słownie: pięćdziesiąt tysięcy!!!! ). Kolejny prymus zastrzyków - Izrael odnotowuje gwałtowny wzrost zakażeń choć większość populacji została zaszczepiona. Ich rząd przestał już mówić o szczepieniach i zaleca, aby obywatele po prostu zachowywali się "odpowiedzialnie".. O dramacie u światowego lidera wyszczepki tj Seszelach nie trzeba nawet wspominać. Wielu zagłuszanych w mediach naukowców przewidziało to wszystko i ostrzegali że ten eksperymentalny preparat przyniesie odwrotny skutek... i o to własnie chodziło światowym elitom... Plan się dokosnale materializuje. Przypomnicie moje słowa że za sprawą tych zastrzyków również w Polsce nadchodzącyy sezon jesienno/zimowy 2021 bedzie o wiele gorszy niż rok temu. PS poszukajcie sobie słynne proroctwa Slawika (10 letniego chlopca) bo pięknie zaczynają się sprawdzać

2021-07-20 06:07

Tobie już żadna szczepionka nie pomoże. Módl się o zdrowie, bo o rozum już za późno

2021-07-20 06:54

przed ciezkim przebiegiem choroby i hospitalizacja. Spojrz ile hospitalizowanych i zgonow jest w UK (wyszczepiona) a ile jest w twojej Rosji (niewyszczepiona) - wrogiej zachodnim imperialistom. Szach mat.

2021-07-19 11:04

...nie ma czegoś takiego jak stałe stopy, poczytaj umowę. Przy wzroście banki przy takim zapisie zamrożą stopy zaledwie na kilkanaście lub kilkadziesiąt miesięcy a później nastąpi wzrost twoich rat

2021-07-20 08:00

przecież piszę, wibor się zmienia, marża ta sama

2021-07-20 13:56

Dlatego nie mam jeszcze kredytu. Nie akceptuje sytuacji, kiedy 99% ryzyka jest po mojej stronie - niech bank też weźmie część na siebie.

A dziś przez cowida nawet rok trzeba czekać na wpis do hipoteki. Prawo i procedury wspierają korporacje i fundusze inwestycyjne.

2021-07-20 06:56

2021-08-01 14:55

Pod korek to miesięczna rata nie przywyższająca 25 -30% miesięcznego dochodu. Wtedy można płacić i żyć normalnie. Wyżej to kajdanki.

2021-07-19 10:03

2021-07-19 10:07

No lepiej mieszkac z mamą.

2021-07-19 10:11

Trzeba nauczyć się oszczędzać, a nie całe życie na kredycie.

2021-07-19 10:13

2021-07-19 10:16

Najpierw weź się za robotę.

2021-07-20 00:06

Dlatego ma 500+

2021-07-19 10:27

z czego mam oszczędzić z 3 tys netto plus wynajem mieszkania ?

2021-07-19 14:18

No 3 tys netto to solidna klasa średnia wg kochanych rządzących:)

Powinno być Cię stać wiele

2021-07-19 23:39

Sennik

Wynajmij sobie pokój. Za 700 zł (ze wszystkim) można już mieszkać w Warszawie na pokoju w nowym budownictwie. Jak chwycisz 15m2 to masz prawie jak kawalerkę.

2021-07-19 10:43

Oszczędzać? Ok to rozumie to powiedz ile ma człowiek odkładać nim uzbiera na całe mieszkanie (w dodatku ceny cały czas rosną z roku na rok) w dodatku nie każdy chce mieszkać jak ty u rodziców do 40 aby się pochwalić zakupem za gotówkę a ciężko jest odłożyc w miarę szybko kasę jak trzeba płacić za wynajem mieszkania

2021-07-19 11:01

dokładnie, też oszczędzałem wiele lat i uzbierałem tylko 10% mieszkania płacąc cały czas za mieszkanie wynajęte, przy takim wzroście cen za 10 lat miałbym nie 20% a jakieś 10-15% wartości mieszkania odłożone i tak w kółko, a tak mam już spokój, ratę niższą niż wynajem i już tylko 19 lat spłacania :)

2021-07-20 09:00

Pytanie 10% czego uzbierałeś, bo ja przez 10 lat najmu uzbierałem 20% tego co bym chciał kupić (z czego większość w ciągu ostatnich trzech lat), czyli jakieś 200 tysięcy, ale to można śmiało powiedzieć że jest to 50-70% jakbym obniżył standardy.

2021-07-19 12:06

Znam takich co odkładali i odkładają ciągle czekając na spadek cen. Niestety to co odłożą zjada wzrost cen oraz inflacja. Do tego lwią część oszczędności zjada wynajem obecnego lokum. Może kiedyś na starość nazbierają...

2021-07-19 21:17

Ci co czekali w 2008 r., to się doczekali i w 2013 r. kupili 30% taniej.

2021-07-19 23:21

2021-07-19 22:03

Oficjalnie 5 nieoficjalnie 10% inflacja.

2021-07-19 12:36

i jakoś nie ma problemu z rodzinami wielopokoleniowymi. U nas jest taka głupia moda, że gołodupcy po 2x lat biorą kredyty na 25 lat. Chyba lepiej odłożyć i kupić za gotówkę i nie dawać w tle zarobić pośrednikom. No chyba, że ktoś jest w potrzebie, bo był jurny w wieku nastu lat i narobił dzieci nie mając żadnego wykształcenia / dobrej pracy / zawodu syn/córka prezesa lub celebryty...

2021-07-20 08:51

Musialbys na kupke skladac miesiac w miesiac minimum 8k, aby ci znowu ceny nie uciekly :) wtedy po 5 latach jakies mieszkanie srednie kupisz.

2021-07-20 10:29

Ale nie wiesz czy ceny uciekną, teraz ceny rosną ale nie musi być tak wiecznie. Na przykład we Włoszech od 2005 do 2020 roku średnie ceny spadły kilka procent (nominalne, biorąc pod uwagę inflację to już dużo więcej niż kilka procent)

2021-07-19 21:15

Nie kochasz swojej mamy?

2021-07-19 10:17

Trzeba tylko brać mądrze: przy pierwszym kredycie min. 20% wkładu własnego, max 20 lat i rata musi wynosić max 30% comiesięcznego dochodu rodziny. I brać pod uwagę możliwość wzrostu s.p. A potem sobie spokojnie spłacasz i nadpłacasz. Oczywiście jakieś ryzyko jest zawsze, ale przy hipotekach jest ono minimalne.

2021-07-19 12:08

Dokładnie. Doradca kredytowy był zdziwiony jak kilka lat temu chcieliśmy 20 lat kredytowania zamiast 30. Różnica żadna, a sporo redukuje koszt odsetek.

2021-07-19 22:38

Można wziąć na 30 i spłacić po 20. Odsetki zostaną wyrównane, nawet pomimo faktu, że to od nich się zaczyna spłata kredytu.

2021-07-20 08:53

Zawsze splacasz odsetki od wartosci kapitalu. Im wyzszy kapital i na dluzej pozyczamy tym odsetki wieksze. Dlatego mamy wrazenie, ze tylko odsetki splacamy. To sie tyczy rat rownych.

2021-07-20 10:57

Ale wykres proporcji odsetek/kapitału do czasu budujemy przy założeniu w tym przypadku 30 lat. Jeżeli wykonamy 2/3 tego wykresu i zdecydujemy, że spłacamy kredyt w 20 lat to wiele odsetek dotyczyło pożyczki, której już nie mamy, więc trzeba je wyrównać/zwrócić.

2021-07-20 13:50

Co to za brednie? Możesz dziś wziąć kredyt 400k, po tygodniu spłacić te 400k kapitału plus odsetki za ten tydzień. Czyli przy oprocentowaniu 3% rocznie, raptem jakieś 230 zł. I wsio. Jestes na zero z bankiem. Oczywiście to jest uproszczenie, bo nie chodzi mi w tej dyskusji o warunki przedwczesnej spłaty ale o zasade matematyczną. Odsetki zawsze spłacasz od pozostałego do spłaty kapitału. Stąd wrażenie przy ratach równych i kredycie na ponad 30 lat, że spłacamy tylko odsetki.

2021-07-21 14:42

Dzięki za wyjaśnienie ;)

2021-08-01 15:21

Cała prawda ale dla wielu nie do ogarnięcia. Wystarczy płacić dodatkowe 10% miesięcznej raty żeby skrócić okres kretdytu o min 5 lat i zaoszczędzić na odsetkach

2021-07-19 12:33

jeśli kogoś na taki nie stać, to znaczy, że nie stać go na mieszkanie na własność, taka prawda. Głupotą jest bulenie drugie tyle za coś co tyle nie jest warte, to tak jakbyś kupił jedno mieszkanie w cenie dwóch, lub jedno + 2-3 dobre auta z salonu.

2021-07-19 10:29

2021-07-19 10:59

uważasz się za coś lepszego? czy jesteś tylko zwykłym burakiem z kompleksami?

2021-07-19 10:56

kredyt który jest na 0% to samobójstwo? to taniej niż mieć pieniądze (inflacja synku)

2021-07-19 17:29

2021-07-20 00:02

Są już ujemne stopy procentowe więc nie rozumiem po co się wszyscy emocjonują?

2021-07-20 08:15

przy inflacji najlepiej synku brać kredyt, moja babcia kiedyś w 90 roku wzięła potem jedną emeryturą wszystko spłaciła

2021-07-19 10:10

Ludzie krzyczeli że nie mają pieniędzy,potracili pracę a tu rekordowy zakup mieszkań. To w końcu chyba rząd pomógł przedsiębiorcom he?

2021-07-19 10:16

na co ludzie mają czekać? - aż stracą oszczędności całego życia - zeżarte poPiSowo przez wesołe rozdawnictwo+ marnotrawstwo i złodziejstwo

2021-07-19 10:23

LOL, typowy golodupiec, ktory nie ma pojecia o czym pisze.

2021-07-19 10:47

No ty to pewnie z tych co wierzą prezesowi NBP który mówi że inflacja nie ma wpływu na oszczędności Polaków xD

2021-07-19 11:29

Inflacja w Polsce od lat jest rekordowo niska. Obronną ręką wychodzimy z każdego światowego kryzysu. Wbij sobie ten fakt do tego pustego łba.

2021-07-19 21:21

Eurostat: inflacja w Polsce 5,1%, najwyższa od 20 lat

Eurostat podał w środę 19.05.2021, iż Inflacja(HICP) w Polsce wyniosła w kwietniu 2021 aż 5,1% w ujęciu rok do roku. To najwyższy odczyt wskaźnika inflacji od czerwca 2001 r. Po 7 kolejnych miesiącach najwyższej inflacji w Unii Europejskiej Polskę wyprzedziły Węgry z inflacją 5,2%. Wzrost cen w Polsce i na Węgrzech ponad dwukrotnie przekracza średnią UE.

2021-07-20 09:39

Jeszcze raz: inflacja w Polsce jest niza od inflacji w USA i do momentu, az to sie nie zmeni, nie ma czym sie martwic. I nie ma zadnego znaczenia czy w Szewcji jest 2% czy nie. Podobnie jak nie ma znaczenia, ze w Grecji jest deflacja, chyba ten fakt oznacza dla twojego rozumku, iz Grecja nagle stala sie swiatowa potega. Tak dzialaja rynki. Czy teraz dotarlo?

2021-07-19 21:19

I tak stracą. Tyle, co włożyli teraz w nieruchomości, nie odzyskają nigdy.

2021-07-20 10:23

wyobraź sobie - w tym roku jeszcze nieruchomości 10% w gorę, w przysżłym tez 10% i ... przychodzi upragniony przez Ciebie moment - krach na rynku - w dół o 25% w ciągu dwóch lat. A później znów do gory 5%, 7%, 10% rocznie. I weź sobie kalkulator i policz z każdego tysiąca złotych włożonego w nieruchomości ktoś będzie miał po 10 latach - 1.500 zł.

W międzyczasie będzie mógł wynajmować i znów zarabiać. Więc w sumie wyjdzie mocno na plus.

Pomyśl czemu tysiące ludzi z Polski kupuje sobie mieszkania wakacyjne w Trójmieście ???

Oni wiedza, że jak nie kupią, to stracą kasę, jak kupią ochronią swój kapitał, na który ciężko pracowali.

2021-07-19 10:20

Kowalskie stracily, bo mialy stracic - po to byla, miedzy innymi, ta impreza. Jak zwykle zreszta. Ale to glupawe towarzystwo, wiec traca niejako z definicji - i rzecz jasna wierza, ze to dla ich dobra. Ot, idioci. W rzeczywistosci USA poslizgnely sie na Covidzie i w probie gospodarczego uwalenia Chin i Rosji - wschod nawet sie nie potknal, mimo ze ciagle w zachodnich massmediach slyszy sie te sama gadke jak to tam na wschodzie zle i biednie i ilu umiera na potworna pandemie. To sa kompletnie brednie. Podsumowujac: ci ktorzy mieli kase, maja jej jeszcze wiecej, ci ktorzy mieli jej malo, sa jeszcze biedniejsi.

2021-07-19 10:27

Idealny czas dla ludzi zamożnych i dobrze zarabiających, żeby kupić na kredyt kolejne nieruchomości. Inflacja i wzrost cen spowodują, że kredyt będzie darmowy. Inflacja dewaluuje pieniądz czyli zarówno lokaty jak i kredyty.

2021-07-19 10:30

Po jednym warunkiem: stabilnosci banki spekulacyjnej - a to wcale, ale to wcale nie jest pewne (i bardzo dobrze!).

2021-07-19 10:37

W Polsce jest duży niedobór mieszkań. Banki udzielają kredytów, deweloperka sprzedaje wszystko na pniu. Nie zapowiada się, żeby wzrost cen wyhamował. Na rynku jest dużo kapitału, który ucieka w aktywa twarde czyli nieruchomości, akcje, złoto, etc. przy czym polski "inwestor" posiadający pieniądze ulokuje je w nieruchomość bo reszty nie rozumie i się nie zna. Stąd popyt na nieruchomości.

2021-07-19 11:02

ale problemem jest, że bogaci mają już po 10-15 a biednych nie stać nawet na jedno, zbytnie rozwarstwienie społeczeństwa typowe jest dla krajów trzeciego świata

2021-07-19 11:59

Podaż jest ściśle regulowana. Zbyt duża dostępność towaru powoduje spadek cen - a tego to towarzystwo nie chce. Tu chodzi o to by Kowalskie zadłużali się na pół życia.

2021-07-19 17:55

Hello ! Pobudka !

2021-07-19 18:37

To nie jest takie pewne.

2021-07-19 21:25

Mieszkań jest już więcej, niż gospodarstw domowych, a mieszkania są kupowane w większości inwestycyjnie, a nie po prostu do mieszkania. To już ostatnia prosta przed kolejnym 2008 r.

2021-07-23 04:03

Po prostu potrzebujemy więcej niż jednego mieszkania. Aktualnie sam użytkuję 3 mieszkania jednocześnie. Jedno, to mieszkanie rodzinne, drugie to mieszkanie służbowe, a trzecie jest mieszkaniem weekendowym/wakacyjnym

2021-07-19 11:13

Czy Polak jest w stanie konkurować z gotówką Norwega lub NIemca? Także rząd też ma swój w tym udział.

2021-07-19 10:32

Czy tym razemceny beda rosnac az do nieba.Ha...ha..ha

2021-07-19 20:10

teraz rządzi PIS.

Ceny powinny za rok/dwa spaść o 10-20 %, ale ponieważ inflacja będzie po 10%, to nałoży się na potencjalny spadek cen strach ludzi przed utratą kasy ze względy na inflację i zamiast mieszkania spaść 10-20%, pójdą w górę 10-20%, a jeśli ceny będą stale rosnąć rożnych produktów, to ceny mieszkań poszybują jeszcze wyżej - strach przed inflacją będzie ogromny.

Do tego dochodzi sporo mieszkań kupowanych u nas jako inwestycje, pod najem dla turystów i jako własne mieszkania wakacyjne. Jak jest dobra lokalizacja, to cena będzie mocno rosnąć.

Będzie jak w Hiszpanii, Chorwacji - blisko morza jest cena za metr jest 5x wyższa niż np. 2-3 km od morza.

Niestety tak to będzie wyglądało.

NBP nadrukuje pustej kapusty, wszystko podrożeje, wiec ludzie uciekają z gotówką i kupują co się rusza.

2021-07-23 04:07

Kupują co się rusza,... powiadasz hmm.

2021-07-19 10:51

No to nieźle się w tej pandemii zarabia

2021-07-19 11:05

Sformułowanie BIKu "kupno za gotówkę" wprowadza w błąd, ponieważ BIK do tej kategorii klasyfikuje kupno mieszkań z wkładem własnym powyżej 30% afaik, do tego zalicza się np. transakcje gdzie jedna rodzina sprzedaje mniejsze mieszkanie i za te środki kupuje większe

2021-07-20 10:33

Chyba 25% wkładu nawet już jest "za gotówkę".

2021-07-19 11:00

Przestańcie budować pod wynajem krótkoterminowy a ceny pójdą w dół i młodych ludzi będzie stać na kredyty . Polityka miasta i deweloperów doprowadziła do kryzysu mieszkaniowego , włodarze miasta mają po kilkanaście mieszkań za 4 tys za m2 w zamian za miejsca pod budowę dla deweloperów a mieszkańcy muszą płacić po 10 tys za m2 . Dziki kapitalizm rodem że wschody.

2021-07-19 13:43

Tak jak panie z architektury? Za takie papiery ida miliony a nie tysiace na mieszkanko. Tylko nie rozumiem czemu ma ktos budowac tanio dla młodych ? Ty bedziesz u mnie za 5zl/h przez 5 lat pracowal jsk mieszkanie po 4k metr dostaniesz?

2021-07-19 17:54

Ja ma 35 lat i nie zamierzam zaporzyczyć więc proszę nie piszcie kłopot bo mnie nie stać na dragońskie raty a te pieniądze co miałbym wkredyt pakować to oglądamy z małżonką ona 3200 ja 2500 odkładamy po 1000 wciągu dwuch trzech lat nazbieramy

2021-07-23 10:59

wiec, zanim ty zbierzesz, ja bede mial wklad na mieszkanie , kolejne, i wezme z malym kredytem. Ale wynajme wam w dobrej cenie

2021-07-19 19:21

Jak dobrze poporzeglądasz otodom to w Lemborgu znajdziesz oferty od dewelopera w stylu 2 829 zł/m². Szeregowiec, 5 pokoi, 105,70 m², za 299 000 zł.

Jak Trasę Kaszubską otworzą to ceny ostro poszybują w górę. Ceny działek w pobliżu trasy wystrzelą.

2021-07-19 11:00

Nic z tego nie rozumiem. Mieszkań na Pomorzu od lat katastrofalnie brakuje. Dlaczego osiedli mieszkaniowych się dla młodych ludzi nie buduje to zastanawiajace.

2021-07-19 11:17

2021-07-19 12:30

którzy mają po kilka mieszkań to zrozumiesz

2021-07-19 13:38

Tylko na corke luz zone z ktora maja rozdzielnosc. Sa racy co potrafia 100k w miesuac przyciac extra

2021-07-19 17:52

Turystyka daje potężne zyski. Dla młodych to jest conajwyżej z litości mieszkanie na wysypisku albo kop w d***e. Niech jadą. Taka strategia rozwoju pomorza.

2021-07-19 18:52

2021-07-19 19:31

Brakuje w Trójmieście. W Pomorskiem akurat jest dużo nieruchomości na sprzedaż - Kościerzyna, Bytów, Chojnice, Lębork, Kwidzyn, Słupsk, itd. A na pomorskich wsiach sporo domów na sprzedaż tańszych niż kawalerka w Gdynia.

Za cenę takiej jednej kawalerki można kupić dwa stare domy.

Tylko kto by chciał mieszkać w Borzytuchomiu czy Starej Kościelnicy jak tam żadnej roboty nie ma.

2021-07-19 19:49

Osiedli dla młodych się nie buduje, bo młodzi jak przyklejeni wolą siedzieć na garnuszku u rodziców. Mamusia posprząta, nakarmi, utrzymuje, dziecko może mieszkać, a kasa na kredyt czy czynsz zostaje w kieszeni. Gdzie mu/jej będzie lepiej? Można trochę popracować, lub nie, przymusu w postaci comiesięcznej raty nie ma, a kasę przebalować. Jak kasa się skończy, znowu trochę popracować, i tak w kółko. Teraz jak oszczędności w banku mają oprocentowanie 0,0000000nic, zamieniane są na mieszkania. Lawina ruszyła i nabiera rozpędu.

2021-07-19 21:10

Jakie chcesz gdzie chce!!! Od lat liczba mieszkańców się nie zmienia w 3city a osiedli przybywa!!!

2021-07-19 22:00

2021-07-20 08:34

Problem jest taki, że młodych na to nie stać, bo ceny są pod inwestorów, a nie zwykłe rodziny/singli.

2021-07-20 10:54

gdzie brakuje mieszkań?

oferty deweloperów i rynek wtórny pełen rozmaitych ofert.

niczego nie brakuje, to czego brakuje to ludziom pieniędzy, ale tego się nie przeskoczy - wbrew pozorom deweloperka teraz to nie jest żaden złoty interes.

Budowa bloku wymaga dużej ilości pracy wielu osób, które swoje muszą zarabiać, do tego wysoki koszt materiałów, ziemi, wysokie wymagania dotyczące infrastruktury itd.

To nie jest tak że można by budować więcej, czy taniej.

Ceny wynikają z kondycji całej branży, na co składa się np. brak ludzi do pracy, w całym łańcuchu wytwarzania, co z kolei podnosi wynagrodzenia (bo w ten sposób można przyciągnąć robotników i pracowników), a to wpływa na ceny.

2021-07-20 13:33

Mieszkań jest full nie ma tylko kupujących powoli. Rynek jest już pełny ofert sprzedaży mieszkań a kupujących mało. Deweloperzy niedlugo będą musieli sprzedawać poniżej kosztów produkcji żeby to wypchnąc.

2021-07-19 11:02

...gdy wzrosną, niektórzy kredytobiorcy mając w perspektywie 25 letni dług i brak perspektyw na wcześniejszą spłatę mogą mieć problemy. W ostateczności bank sięgnie po swoje i niestety wartość mieszkania nie zaspokoi długu.

2021-07-19 14:44

To wychodzi taniej niż wynajmować. A finalnie jak spłacisz to coś masz

2021-07-19 17:26

Coskolwiek? Nie? No tak rzeczywiscie jest i drozeja nadal. Kupione piec lat temu na kredyt i warte 400 tysiecy, dzisiaj moze byc warte 700 tysiecy, czyli juz prawie dwa kredyty bys tym samym jednym mieszkaniem zabezpieczyl.

2021-07-19 18:00

Dam Ci taką rade - lepiej nie bierz kredytu we frankach...

2021-07-20 17:09

Jak byl niski to wciskali masowo.

2021-07-19 20:27

...przypominam ci jeszcze , że właścicielem mieszkania jest bank. A moja wypowiedź dotyczyła wzrostu stup procentowych które mogą zjeść twój zarobek.

2021-07-19 11:11

Niedługo nawet nie będzie ich stać na samochód - no chyba że będą chcieli na niego tylko popatrzeć - bo na jazdę i tankowanie nie będzie ich stać ! Witamy w świecie PiS :)

2021-07-19 14:16

A zaczelo sie od MdM za czasow PO. No ale co ty mozesz o tym wiedziec...

2021-07-19 14:27

2021-07-20 08:01

nie spadna tylko wiecej bezdomnych bedzie

2021-07-19 20:34

starczy mieszkan i atrakcyjnych upustow na lokale nad samym morzem :)

historia zna juz takie przypadki

2021-07-20 06:47

Ty głupi jesteś od 45 roku tak trwa żeby kupić mieszkanie to trzeba być politykiem klechem lub umieć kraść

2021-07-23 04:12

Patrząc na powstające masowo nowe osiedla, to u nas są sami politycy, klechy i złodzieje ;)

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy