Jak i kiedy czyścić sprzęty AGD?

13 maja 2024

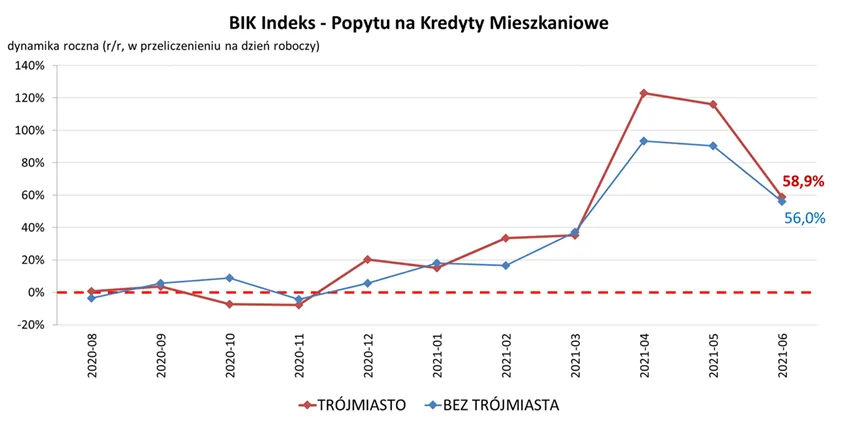

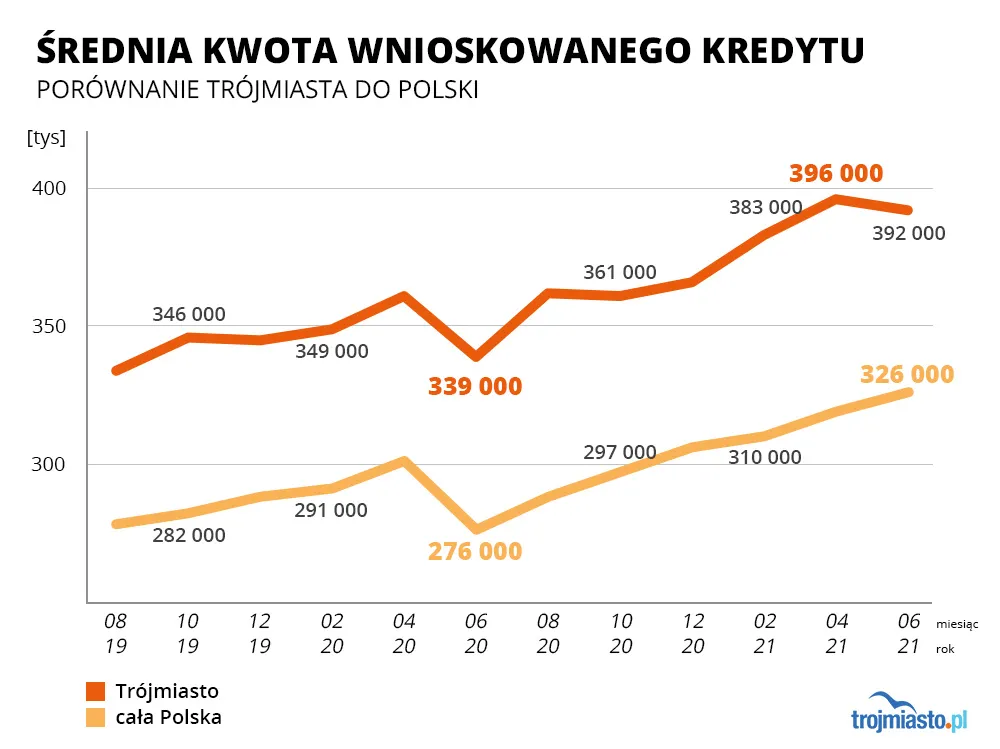

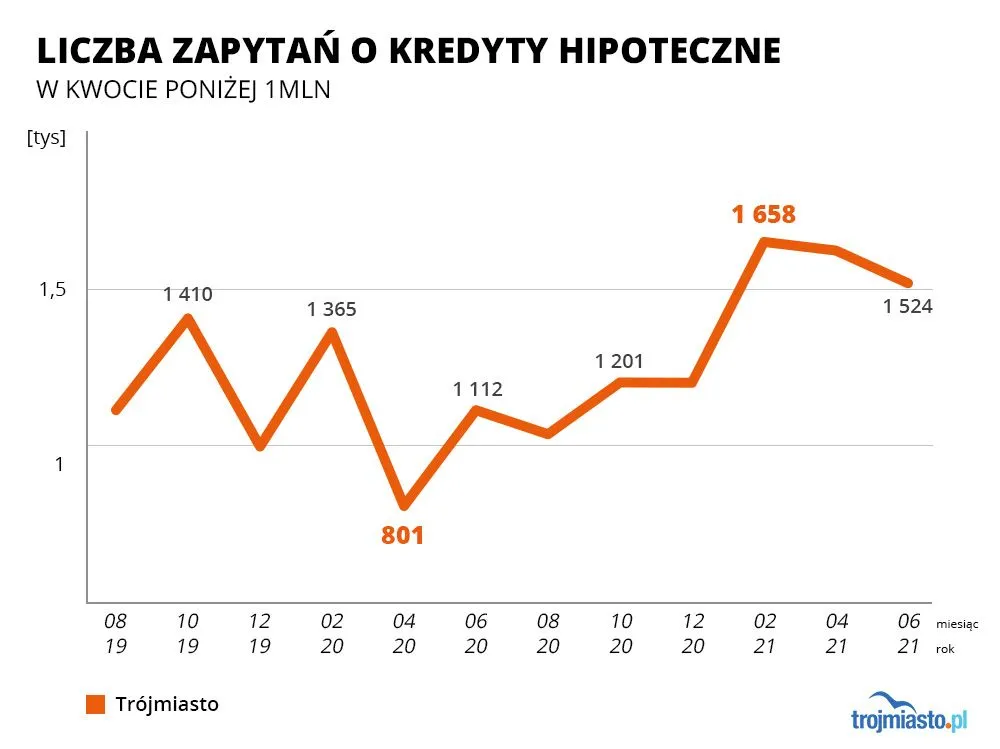

Chociaż nadal statystycznie większość mieszkań kupowanych jest za gotówkę, to nie brakuje także transakcji wspieranych kredytem hipotecznym. W Trójmieście kredytobiorcy wnioskują średnio o 329 tys. zł. Powinni być przy tym ostrożni, bo w części banków czas wydania decyzji kredytowej wynosi kilkadziesiąt dni. Są one zasypywane wnioskami.

W Gdańsku nowe mieszkania zdrożały o 50 procent w 3 lata

Na decyzję kredytową czeka się od 2 tygodni do 4 miesięcy. Trzeba to uwzględnić przy podpisywaniu umowy przedwstępnej.Zwiększony popyt na kredyty hipoteczne powoduje także, że na ostateczną decyzję kredytową średnio czeka się dłużej, chociaż wiele tu zależy od banku, do którego złożony został wniosek.

Co się stanie, jeśli wzrosną stopy procentowe

2021-07-19 19:08

Za 150.000 to jedynie możesz kupić 2 pokojowe mieszkanie, 56.5 metra, do remontu. W Lęborku w poniemieckiej kamienicy z 1930 roku, z piecami kaflowymi po sam sufit.

Za te pieniądze to zapomnij o Trójmieście, już nawet kawalerki w Rumi czy Redzie nie kupisz.

2021-07-19 19:50

w budynkach udających przedwojenne Chodzi po 500 tys.Jeśli już nie więcej

2021-07-20 08:14

cały czas chyba wisi tam apartment z widokiem na teatr :) taki ze 20 m2

2021-07-20 03:07

Może i beka, ale ten poniemiecki budynek chociaż się nie rozleci jak deweloperski karton-gips, który zgnije od deszczu. Kawalerek socjalnych jest w pyte w Redzie i nikt z sebixów ich nie chce, bo nie mieszczą się z dwoma brajankami.

2021-07-20 13:18

Sam nie wiem co nastąpi pierwsze. Czy w ciągu 30 lat najpierw zginije karton-gips czy najpierw ludzie stracą płynność finansową przy utracie pracy i/lub podwyżce stóp xD

2021-07-20 14:17

Racja, kolega kupil mniejszcze mieszkanie w centrum Gdyni za 300tys, a to bylo juz troche lat temu.

2021-07-19 20:49

Polecam firmę inntuum. Było szybko i skutecznie...

2021-07-19 21:12

Jeszcze trochę i stopy pójdą w górę ale będzie pisk!!! Jak przy kredytach frankowych!!! Wtedy będą fajne okazję do kupienia taniego mieszkanka... :)

2021-07-19 21:29

Wynajem to był biznes koło roku 2000 -10 teraz zostały ochłapy... :) pozdrawiam Januszy którzy kupują drogie mieszkanie na wynajem gdzie stopa zwrotu jest coraz mniejsza... Nie mówiąc o demografi która spowoduje spadek ich wartości ;) pozdrawiam frajerów którzy się spóźnił 20 lat z tym biznesem

2021-07-21 22:28

Jeśli kredyt hipoteczny spłaca najemca. W takim przypadku wręcz gorzej wypada kupowanie za gotówkę.

2021-07-23 09:30

jesli teraz juz w wiekszosci ledwo najem wam pokrywa raty, to mam zla wiadomosc. Juz niedlugo nie bedzie.

Sam widzialem oferty wynajmu, na osiedlu gdzie mieszkania 50 metrow byly od 1200k, za 2,5k. Mi sie tam matematyka nie zgadza, stopa zwrotu jest zalosnie smieszna

2021-07-23 07:19

he he znawca rynku się odezwał :D a sam pewnie jestes jeszcze większym frajerem którego nawet nie stać żeby kredyt zaciagnać :D a co dopiero kupić za gotówke, myślisz sobie ale spoko jak pojade po innych to mi od razu lepiej się zrobi :D :D :D

2021-07-19 21:44

Można kredyt dostać szybciej, ja dostałem w gdańskiej firmie intuum, z tego co pamiętam. Dokładnie 2 tygodnie mi to zajęło.

2021-07-20 14:18

RRSO 1950% w skali roku?

2021-07-20 09:11

I tak ma byc.Pompujemy, pompujemy a potem bum.Kryzys.I zabieramy..

2021-07-20 10:51

Jeśli mnie na coś nie stać, to sobie tego nie kupuję, a nie uwiązują sobie na 15 lat pętlę na szyję, która w razie choćby miesiąca bez pensji (a tu jest długa lista przyczyn takiego stanu rzeczy), powoduje natychmiastowe zaciśnięcie tej pętli i pójście z torbami.

Zwłaszcza że nie ma tak świetnej koniunktury nigdzie żeby móc być jej pewnym przez 15 lat (nie mówiąc o tych co zawierają kredyty na 30 czy 35 lat).

Albo domorośli "inwestorzy" co to biorą kredyt na mieszkanie (prywatnie) po to że liczą że cena wzrośnie i inwestycja się opłaci... oczywiście ten plan na tak dużo "ale" że raczej rzadko się uda... No ale nie ma to jak ryzykować całym swoim majątkiem.

Kredyt to można brać inwestycyjny jak się ma firmę i wszystko czym się ryzykuje to ta firma.

To jeszcze można - firma padnie, to się założy nową.

Ale całym swoim prywatnym majątkiem?

A to jeszcze kit że swój własny, ale większość ludzi wciąga w to jeszcze całe rodziny, bo młodzi biorą ślub i w ramach cementowania wiązku rodzice obu par dopisują się jako "współkredytobiorcy" na dobre i na złe na 35 lat.

Szaleństwo.

Ja wiem że to się wydaje że lepiej przez 30 lat płacić ratę bankowi niż czynsz za wynajem.

Tylko jak zdarzy się przez te 30 lat dołek finansowy (a uwierzcie - zdarzy się prawie na pewno i prawie każdemu), to wynajmowane mieszkanie się opuści i się wynajmie inne, mniejsze, albo nawet gdzieś u kogoś ten kryzys finansowy przemieszka.

A jak się komuś zdarzy kryzys z mieszkaniem na kredyt, to mieszkanie to zostanie wam odebrane, a dodatkowo jeszcze często zostaniecie z długiem mimo tego, który będzie z wami do końca życia.

Nie mówiąc o psychicznych skutkach bycia wyrzuconym z własnego domu czy mieszkania.

Większość jeszcze po drodze wpadnie w spiralę jakiś chwilówek, narobienia długów wszędzie wokoło, co nie dość że nie uchroni przed utratą mieszkania, to będzie powodować dodatkowe straty finansowe i wizerunkowe.

2021-07-23 10:27

bez niego troche trudno wez zycie i planowac cokolwiek

2021-07-30 08:53

A ile takich przypadkow sie dzieje, ze mozna mowic o tym, ze staja sie regula? Mieszkania zadluzone t,kredytem trafiaja pod motem komornika w przypadku wlascicieli o bardzo rozrzutnym trybie zycia. "Normalni" zjadacze chleba, ktorzy wyrabiaja wiecej niz srednia krajowa zyja na calkiem przyzwoitym poziomie splacajac swoj kredyt, za mieszkanie, ktore mozna w kazdej chwili sprzedac i czesto gesto z zyskiem. Dopuszczenie do zadluzenia i eksmisji to proces, ktory trwa miesiacami. To nie jest tak, ze raz sie spoznisz z rata i juz nastepnego dnia przyjda do Ciebie z ekipa eksmisyjna xD Poza tym , sorry no sorry ale mnie po prostu nie stac na placenie komus za mieszkanie, wynajem jest coraz drozszy a wlasciciele mieszkan roszczeniowi. Myslelismy o zmianie na wieksze mieszkanie ale moze zeby najpierw cos wlasnie wynajac ale pytan i zadan - a jaki piesek, a duzy, a maly, a na ile, ok ale na minimum rok, bez dzieci, dla kogo, po co, pani sama czy z mezem, gdzie maz pracuje, gdzie pani pracuje pffffffffffff i to wszystko za minimum 3 kola plus kaucja 5, bo piesek jest xD Wiec szybko sprzedalismy moje mieszkanie (bo mozna, kredyt to nie cyrograf z diablem) i kupilismy nowe, wieksze, gdzie nikt nie bedzie za mna chodzil i sprawdzal czy sciana juz jest brudna czy jeszcze nie. Kupno mieszkanie to zawsze inwestycja, nawet z kredytem. A mieszkac gdzies trzeba.

2021-07-20 14:45

a to ciekawe bo transakcje gotowkowe w Polsce sa tylko do 40000 PLN :)

2021-07-21 22:54

Za gotówkę - czyli za własne pieniądze, a nie z kredytu.

2021-07-23 09:31

czyli nie podparte kredytem :)

2021-07-20 18:19

Czy ktoś w ostatnich miesiącach składał wniosek i oczekiwał na wynik rzeczywiście te 4 miesiące? Ile czekania jest?

2021-07-20 21:09

...jak widze nie tylko ja korzystalam z intuum. inni mowia ze nie mozna nie wyjdzie i sie nie uda a im wychodzi.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy