Jak i kiedy czyścić sprzęty AGD?

13 maja 2024

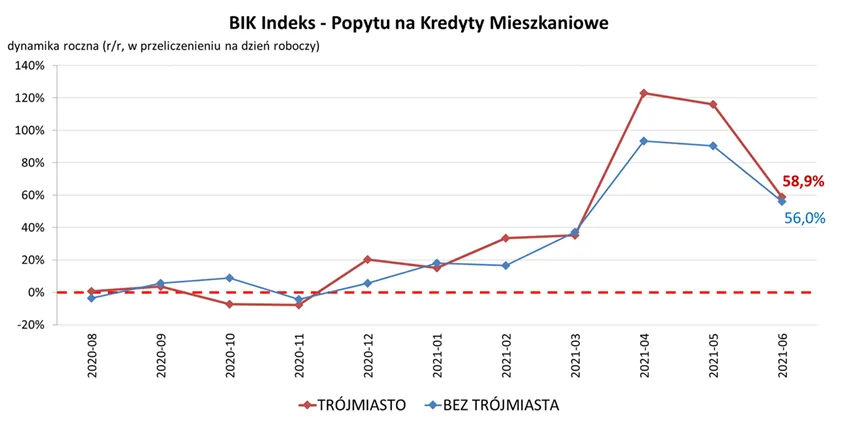

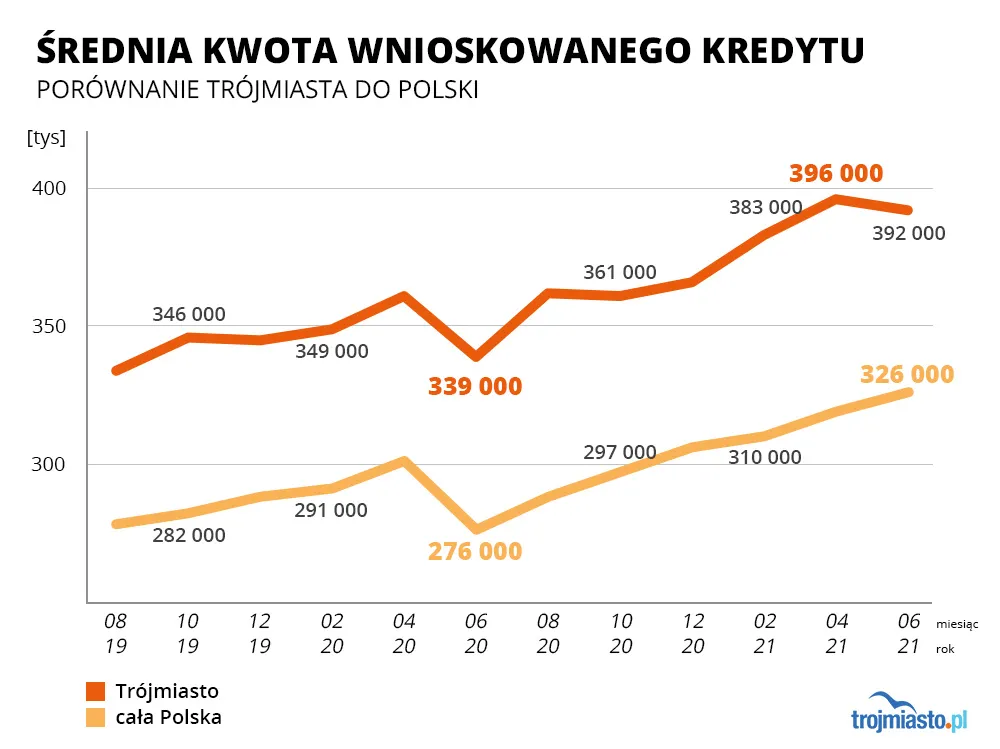

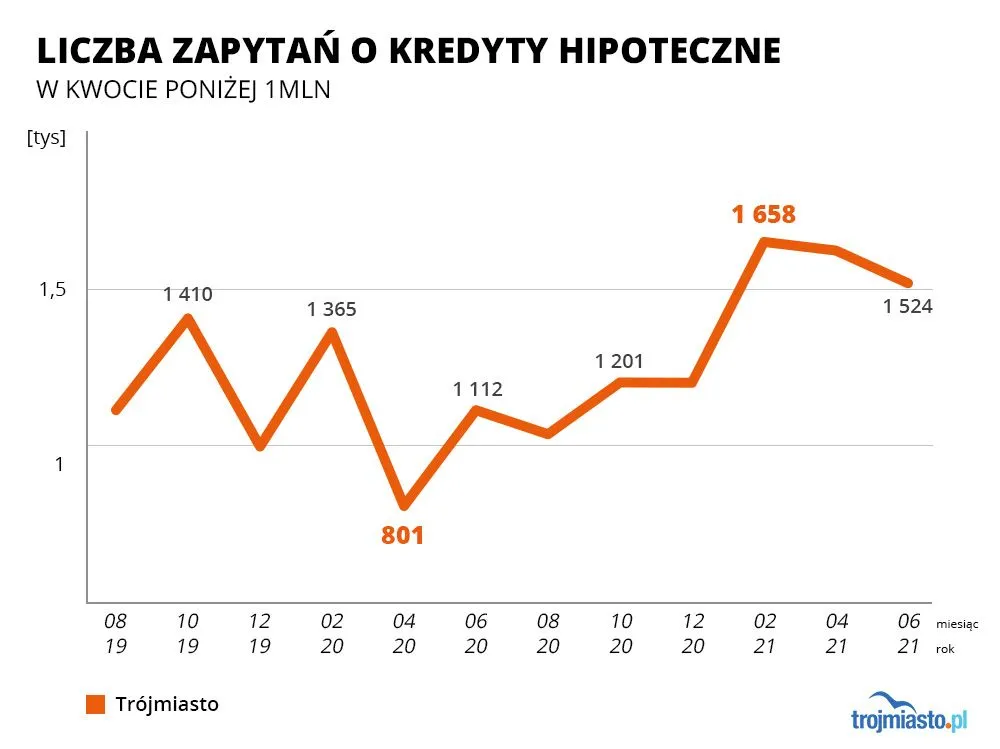

Chociaż nadal statystycznie większość mieszkań kupowanych jest za gotówkę, to nie brakuje także transakcji wspieranych kredytem hipotecznym. W Trójmieście kredytobiorcy wnioskują średnio o 329 tys. zł. Powinni być przy tym ostrożni, bo w części banków czas wydania decyzji kredytowej wynosi kilkadziesiąt dni. Są one zasypywane wnioskami.

W Gdańsku nowe mieszkania zdrożały o 50 procent w 3 lata

Na decyzję kredytową czeka się od 2 tygodni do 4 miesięcy. Trzeba to uwzględnić przy podpisywaniu umowy przedwstępnej.Zwiększony popyt na kredyty hipoteczne powoduje także, że na ostateczną decyzję kredytową średnio czeka się dłużej, chociaż wiele tu zależy od banku, do którego złożony został wniosek.

Co się stanie, jeśli wzrosną stopy procentowe

2021-07-19 11:13

Przeciętnego Polaka nie stać na kupno mieszkania za gotówkę !!Ale mamy obecnie skupowanie mieszkan przez grupy przestępcze ,przez patologie która gra na wynajem bo on nadal niema regulacji w Polsce jako jedyny kraj w UE!!

2021-07-19 11:15

z kapitałem Norwegów czy Niemców? Tak samo jak PIS umożliwił wprowadzanie płatnych parkingów w soboty i niedziele. Stad miasta szybko to wprowadziły - mają dodatkową kasę dla swoich urzędniczych nierobów.

Wasze ulice nasze kamienice - taka polityka państwa.

2021-07-19 12:47

A co to analfabeto pis w Gdańsku odpowiada za opłaty albo w Warszawie ? Weź przestań wdychać ten klej, bo mózg ci nie działa już. Podziękuj Dulczas

2021-07-19 11:48

Nie znam osoby, która kupiła mieszkanie za gotówkę, nawet nie znam osoby, która zna jakąś osobę, która kupiła mieszkanie za gotówkę, a znajomych trochę mam, jakim cudem statystycznie większość zakupiła w ten sposób mieszkania? Kogo na to stać? Mamy tak bogate społeczeństwo? A w tv mówią, że należę do klasy średniej, a nie stać mnie na mieszkanie za gotówkę...

2021-07-19 12:02

przykre jest to, że dziennikarze nie zadadzą sobie trudu aby sprawdzić jak zdefiniowane są "zakupy za gotówkę" i powielają być może świadomie te bzdury.

Kiedyś gdzie to wyjaśniali, i generalnie chodzi o to, że przy jakimś poziomie wkładu gotówkowego (dalekiego od 100%) taki zakup był zaliczany jako zakup gotówkowy.

Nie oszukujmy się, ten rynek bez kredytów by praktycznie nie istniał, a ceny byłyby na poziomie 30% aktualnych cen

2021-07-19 12:04

Takich co sami zakupili to nie, ale ich rodzice dla nich to jak najbardziej. Niestety nie każdy ma tak łatwo w życiu.

2021-07-19 20:09

a teraz za gotówkę buduje dom 350m2 w Gdańsku.

W skrócie: 2 etaty, cały urlop w każde wakacje w dodatkowej pracy sezonowej. Wczasy przez 5 lat typu wypad na 3 dni za grosze, wynajem pokoju 8 m2 z narzeczoną/ żona aż do zakupu 1 nieruchomości. Wymiana telefonu co 5 lat, auto wymiana po 11 latach (był pełnoletni), podróż poślubna po zakupie mieszkania, mam dalej pisać czy już wystarczy.

Można, jasne! Ale nie dla ludzi typu mam kasę to ją rozp...

2021-07-19 21:31

Banino to nie Gdańsk kolego

2021-07-19 22:50

kupiłem w Gdańsku, kilka lat temu kiedy były za 40% obecnej ceny i nikt działek nie chciał, stały latami. Banino, Leźno czy Czaple wtedy chodziły poniżej 100 zł / m2, dalej na Kaszubach ceny za budowlaną działkę były spokojnie 30- 40 zł/ m2.

2021-07-23 09:33

2021-07-20 14:11

Znam ludzi co nie jezdza nigdzie, samochodu nie zmieniaja, bo nie maja, telefon zmieniaja jak sie rozwali. Nadal ich nie stac na nieruchomosc. Masz szczescie, ze sporo zarabiasz, szczerze gratuluje.

2021-07-20 19:21

reszta to robota w nadgodzinach, 2gi etat, połowa urlopu w pracy itp itd.

zle wspominam te około 4 lata orki i totalnego biedowania.

2021-07-19 12:08

I nie jesteś z klasy średniej tylko niższej skoro nie stać cię na własne cztery kąty - to następne kłamstwo towarzysza Kurskiego :)

2021-07-19 12:45

że jesteśmy na dorobku po latach 90. Kto się nachapał na państwowym i we wczesnym "kapitalizmie" dla wybranych, dzisiaj odcina z tego kupony - od bambrów po biznesmenów. Na zachodzie majątki się dziedziczy w dużej mierze i pomnaża, u nas na starcie 80% młodych ma prz*** i musi sama do wszystkiego dochodzić.

2021-07-20 06:32

A od 6 lat zachowujemy się jak menel, który bawi się za nie swoje i co drugi dzień chodzi po chwilówki - a co, dzieci spłacą!!!

2021-07-20 08:10

nie od 6 lat tylko od 13,od kiedy pkb nam skoczyło

2021-07-19 12:40

i popatrz czym jeżdżą ludzie, fury po 300-600 tys to nic nadzwyczajnego teraz na ulicach. Gdy Mercedes wypuszczał nową G klasę w AMG to pierwsze 6 aut poszło do Polski, następne do Rosji i na Ukrainę, od taka ciekawostka.

2021-07-19 12:50

2021-07-19 18:10

nie dają za darmo.

2021-07-19 12:41

za "gotowke" to w Polsce kupuja obcokrajowcy i zagraniczne fundusze inwestycyjne. tylko ze te fundusze to kupuja po kilkadziesiat albo i kilkaset mieszkan

2021-07-19 13:36

Bo nie pracuje na etat w korpo 8h i do domu

2021-07-19 13:49

Kupił ostatnio 3 mieszkania w Kołobrzegu. Wszystkie za gotówkę. Ale on całe życie zapiep**ał i rozwijał firmę, żeby teraz mógł zapewnić córkom mieszkania na przyszłość.

A na przyszłość: opieranie swoich tez na podstawie kręgu znajomych jest, delikatnie mówiąc naiwne.

2021-07-19 15:36

Wniosek: obracasz się wśród ludzi o niskich, bądź średnich przychodach i dodatkowo nie spotkałeś nikogo, kto sprzedał mieszkanie i kupił za nie nowe.

2021-07-19 15:44

Jestem szczęściarzem i rodzice kupili mi umeblowane mieszkanie 40m2 w Redłowie na 189 tyś. 5 lat temu. Niestety nie każdy ma takie szczęście. Rodzice latami tyrali na 2 etaty aby oszczędzić.

2021-07-21 02:15

I kochaj do końca... nawet jak przyjdą pieluchy...

2021-07-19 15:45

2021-07-19 17:24

2021-07-19 17:45

Tutaj o tym bardzo cicho ale dobry artykuł był na bankierze. Masz swoją zaginioną gotówkę.

2021-07-19 17:57

Co kupił mieszkanie na parterze swojego bloku za gotówkę tylko po to żeby mieć ogródek . Można ? Można .

2021-07-19 18:09

1. mój wspólnik kupił dwa mieszkania od developera i cztery mieszkania z rynku wtórnego. Jedno mieszkanie kupił też niedawno w Zakopcu i mnie namawiał abym brał w tym samy apartamentowcu co on. Właśnie się nad tym zastanawiam. Jeżdżę do Zakopanego ze 4-5 razy w roku, sporo kasy idzie na hotele, a tak bym był u siebie i jeszcze jakiejś rodzince i znajomym bym puszczał. A lokalizacja przednia. więc może się skusze. Ale osobiście wolę w inny sposób inwestować swoje środki finansowe.

2. moja siostra kupiła dwa mieszkania dla dzieci (mają 14 i 16 lat). Jak dorosną to już będą miały wykończone

Każdy pozbywa się pieniędzy, bo to gorący kartofel.

NBP uruchamia maszynki i zobaczycie jaka będzie inflacja w ciągu najbliższych 2-3 lat.

2021-07-19 18:20

kupuj i Ty, to dobry wybór. Pod Tatrami nie a dużo wolnych działek, jak nieruchomość ma dobra lokalizację, to nawet warto lekko przepłacić.

To tak jak u nas w pasie nadmorskim - wielu apartamentowców już nie wstawią. Dlatego ceny tam są kosmiczne.

2021-07-19 18:18

zarobił na kryptowalutach i kupił za gotówkę 3 mieszkania - jedno dl siebie, dwa pod wynajem, będzie miał pasywny dochód., a pewnie w perspektywie 10-20 lat wartość nieruchomości wzrośnie.

2021-07-19 18:45

Osobę która kupiła trzy domy na osiedlu moje marzenie za gotówkę no i ?

2021-07-19 19:44

Sam kupilem za gotowke 48 m w Rumi i mam kilku znajomych co tez za gotowke kupuja

2021-07-19 20:36

pierwsze w 2018 roku, drugie rok temu.

Do wszystkiego doszedłem sam. Nie wytrzymałem pracy w korpo, miałem po prostu dość, odszedłem w 2014, startowałem w biznesie z 10.000 wolnej gotówki. W ciągu 4 lat kupiłem pierwsze mieszkanie, mam w firmie urządzenia produkcyjne o wartości ponad 1.000.000 zł (do spłaty zostało mi z jednego leasingu ok. 50.000 zł), mam 3 pracowników i całkiem nieźle się kręci. Więc kupiłem kolejne mieszkania, blisko morza, już od lipca zeszłego roku jest wynajmowane turystom. Teraz szukam trzeciego mieszkania, także za gotówkę.

Ale przez ten czas zapier... na maksa, mało (a wręcz prawie wcale) nie miałem czasu dla znajomych, nie było wypadów na piwo, grilla. Ale warto było.

Mój cel - za 20 lat zakończyć pracę i odcinać kupony od zainwestowanego kapitału.

W korpo nie maiłbym na to szans, a zarabiałem całkiem nieźle, ale jakoś kasa mi się rozchodziła, Co więcej zarobiłem, to więcej wydałem i jechałem na debecie.

2021-07-20 08:07

za 20 lat synek dostaniesz udaru, zawału, raka lub inną chorobę i tyle z tego będzie, spójrz na 50-60 letnich facetów,większość z nich to renciści, o takie życie chodzi? ja wolę spokojnie brać 5 koła na etacie, spłacać mały kredycik ale żyć, pojechać gdzieś, zobaczyć coś, zjeść z Portugalczykiem rybkę, napić się wina z Włochem

2021-07-23 09:35

poniedzialek-piatek, mam z tego kilkanascie tys na miesiac, wiecej niz w korpo, ale nie zadne kokosy niesamowite, by byc rentierem. Moglbym wiecej pracowac i zarabiac, ale to juz byloby kosztem zycia, rodziny, wiec nie

2021-07-19 23:28

...

2021-07-19 12:28

jeśli kogoś na nie nie stać to nie kupi, proste, po co kreować jakąś modę na branie kredytów na 30 lat...przez 30 lat może tak dużo się zmienić, że nie sposób to przewidzieć. Ale u nas modne jest zastaw się a postaw się, to trochę jak z 10 letnimi autami premium na które stać przeciętnego kowalskiego (by sąsiad popatrzył), ale na jego serwis już nie, bo kosztuje więcej niż ten rupieć...

2021-07-19 12:56

Jakim cudem ktoś kupuje mieszkanie za gotówkę przy sednich zarobkach 5 tys/osobę /na miesiąc. Myśle że powinien zainteresować sie takimi osobami Urząd Skarbowy.

2021-07-19 13:35

"Twoim" powinno byc tu z malej. Jezeli nie umiesz zarabiac i oszedzac to nie szczuj urzedem ludzi, ktorzy sobie radza socjalustyczy leszczu postkomuny.

2021-07-19 17:19

Nie odlozysz takiej kwoty nigdy, jesli nie bedziesz miec jakiejs pomocy. Pomoca moze byc mieszkanie u mamusi az do jej smierci albo sprzedaz meiszkania po mamusi po jej smierci. Wydatnie pomaga tez sprzedaz hektarow po tatusiu. Jak widzisz, nie sugeruje nawet kryminalnego pochodzenia pieniedzy.

2021-07-19 21:58

Kupilem dwa mieszkania za gotowke - dzieciom.

Na kazde zarobilem sam, jako pracownik a nie Janusz biznesu.

Zarobilem wlasna praca.

Pomoca bylo utrzymywanie mnie przez rodzicow przez 3 lata studiow, 4 i 5 rok (to jeszcze czasy 5 letnich studiow) - utrzymywalem sie sam.

2021-07-20 13:37

Warto czasem sprawdzic, na co sie odpowiada, ale ograniczony czlowiek na to nie wpadnie.

2021-07-23 10:25

ba, moi dziadkowie sami sobie z rodzina postawili dom, ale to bylo ponad pol wieku temu

2021-07-19 13:48

Typowy wyborca PiS - powtarza to co mówił jego wódz, Jarek K: "jak ktoś ma pieniądze, to musi skądś mieć". Ciekawe skąd ma Obajtek.

2021-07-19 15:52

500% nie było jakimś szczególnym wyczynem...

2021-07-19 17:54

Dokładają oszczędności i kupują drugie . To jakaś czarna magia ?

2021-07-20 00:46

W centrum miasta, w wieku 30 lat, uczciwie zarobiłem od 24-tego roku życia, w tym czasie wynajmowałem mieszkanie.

Nie wiem, o co Ci chodzi, ale może mnie trzepać skarbówka, jak chce. Wszystko legalnie odkładałem.

PS. Nie piję codziennie kawy na wynos i rzadko jem "na mieście".

2021-07-20 06:37

To znaczy że są osoby, które zarabiają poniżej i osoby zarabiające powyżej zarobków średnich... Zgadnij sam, którzy kupują mieszkania za gotówkę.

2021-07-20 06:39

ja kupiłem za gotówkę. Ale oszczędzałem - co miesiąc odkładałem określone kwoty na trzy różne fundusze inwestycyjne. Jak dostawałem półroczną premię, zawsze cała była odkładana. I się po kilku latach uzbierało. Ale w tym czasie nie zmieniałem samochodów ca 3 lata, nie jeździłem na wycieczki 2 razy w roku, sporadycznie jadłem na mieście, nie łaziłem do kina, nie wydawałem na kolejny telefon co roku, nie szpanowałem ciuchami. Jak szedłem na spacer, to brałem kawę w malutki termosik, a nie kupowałem w sieciówkach, I nawet jak byłem na spacerze z moją dziewczyną (obecnie żoną) , robiłem dokładnie to samo. Nie paliłem, nie piłem whisky.

Starałem się żyć skromnie. Nie pozwoliłem porwać się konsumpcji.

Fakt, mieszkanie jak kupowałem było trochę tańsze niż obecnie, ale mimo to dałem radę.

Niedawno moja siostra cioteczna spytała jak to zrobiłem, opowiedziałem jej to, nie wierzyła, więc zaproponowałem jej, żeby odkładała pieniądze z 500+ na fundusz inwestycyjny (wtedy właśnie zaczynał się program 500+). Najpierw odkładała z jednego dziecka, później z dwójki. Teraz łącznie odsetkami ma już ponad 50.000 zł. Niedawno się widzieliśmy i była zachwycona prostotą tej metody. Jak dzieci jej wyjdą z wieku uprawniającego do 500+ i jeśli utrzyma się średni wzrost w funduszach ok. 10% rocznie - będą mieli prawie 350.000 zł.

Im dłużej, to wszystko lawinowo rośnie.

To będzie spora kwota. A przecież mogła każdego miesiąc wydać to 500 czy później 1.000 złotych. Nie odczuła, że je miała. A dostanie ogromna nagrodę później.

A mój kolega z pracy zarabia podobnie jak ja i cały ten czas jedzie na drogim kredycie na kartach. Nie oszczędza, codziennie do pracy przychodzi z kawusią, po pracy kolejna, pali fajki, pije drogie trunki - wiecznie wydaje więcej niż zarabia, a dodatkowo dobija go koszt najmu.

Przemyślcie swoje życie - i pamiętajcie, że drobne przyjemności nie wnoszą nic, a te drobne nic nieznaczące przyjemności mogą zaowocować czymś dużym i dobrym.

2021-07-20 08:05

Bzdura, chyba ,że odkładałeś 10 tysięcy miesięcznie. Ja zarabiam 4 koła a kiedyś zarabiałem 2-3. Mam stary samochód od 15 lat po ojcu. Rzuciłem palenie dawno temu. Raz w roku wakacje z plecakiem nie w hotelach, max raz w tygodniu jem w knajpie, nie piję dużo, nie mam drogiego hobby i ... gdyby nie rodzicie to miałbym 5% na wkład własny bo... większość zarobków wydawałem na wynajem mieszkania i rachunki. Nawet jeśli tak zrobiłeś to nie masz skromnego życia. Ja mam skromne życie, Ty masz monotonię szarego dnia mieszkanie za gotówkę, nic więcej.

2021-07-20 10:34

zależy kiedy kupił. Jeśli kupił ileś lat temu wydał na mieszkanie powiedzmy 300.000 zł, to jest całkiem realne, że zaoszczędził przez powiedzmy 5-6 lat. Jeśli przy okazji wrzucił w fundusze stabilnego wzrostu, to mógł w tym czasie przy systematycznym oszczędzaniu mieć nawet 400-500 tys.

Ważna jest systematyka i nieuleganie pokusom.

Wyliczenie z tym 500+ możesz sobie sam zrobić korzystać z Excella - w 100% zgadza się to co napisał przy założeniu 10% rocznie zwrotu z kapitału. A trzeba pamiętać, że są tez fundusze, które nawet w tym roku dały ponad 40%, ale przy nich ryzyko jest znacznie większe.

2021-07-23 10:24

dzis zarabiaja 5-6 , wiec mieszkania sa dwa razy drozsze

2021-07-20 11:44

jeśli myślisz, że nie można, to masz rację, rzeczywiście nie można

Jeśli byś myślał, że można, to też miałbyś rację - i byłoby można

To Ty decydujesz, to o czym myślisz, kieruje Tobą i tak robisz jak myślisz.

Dopóki nie będziesz myślał, że można, dla Ciebie będzie to niemożliwe.

Ale dla kogoś, kto myśli, że można - nie ma tego ograniczenia - jest to możliwe.

2021-07-20 12:46

a nie całe mieszkanie 1000+ zł/mc oszczędności

Sorki ale zanim kupiłem za gotówkę pierwsze mieszkanie to pracowałem od 7 do 20 a nawet 22, weekendy, wakacje, nadgodziny plus fizyczne prace sezonowe, miałem dużo więcej niż 4ry koła i to 7-8 lat temu jako g*wniak po studiach. Podstawa 1300 ziko cała reszta nadgodziny, 2gi etat, prace fizycznie. Cała majówka zapie...

2021-07-20 13:39

2021-07-20 13:45

a zimą tani najem pokoju.

Widzisz różnice najem pokoju a spanie pod mostem?

2021-07-20 10:34

Wszystko fajnie, ale myślę, że podobne zasady stosuje każda osoba poważnie myśląca o odłożeniu na mieszkanie. To znaczy na wkład własny, rzecz jasna. Ja w ten sposób jestem w stanie oszczędzić 20k rocznie, jak dobrze pójdzie. Jak gorzej, to 15k. Więc żeby dorobić się w ten sposób mieszkania za gotówkę, musiałbym robić to samo przez... 25 lat, pod warunkiem że ceny mieszkań nie wzrosną, a wiadomo że wzrosną, zatem mieszkania za gotówkę nie dorobię się nigdy, choćbym prowadził skrajnie ascetyczny tryb życia. Nawet samochodu nie mam, tylko jeżdżę rowerem, gdy tylko się da, a jak nie to zbiorkomem. Nie żalę się, tylko przedstawiam punkt widzenia osoby zarabiającej przeciętne pieniądze, a takich jest w Polsce najwięcej, co jest oczywiste. No więc fajne te twoje rady, ale może bardziej dla osób zarabiających 2 x średnią krajową, a nie dla młodych, którzy próbują zaoszczędzić na mieszkanie z wypłaty 3k netto.

2021-07-20 13:50

praca w wakacje lub zmìana roboty...

2021-07-20 13:49

co od życia nie potrzebują wiele. Mogą przepracować połowę dnia, trzepać nadgodziny. Nie wydają na drogie pasje, nie wychodzą do restauracji itp. itd. Pieniądze skrupulatnie odkładają i załóżmy, że po tych 7 latach mają na mieszkanie. Ale są też tacy, co nie chcą poświęcać połowy życia na pracę, tylko na podróżowanie, realizowanie pasji, czasami kosmicznie drogich. Dla takich jest kredyt, który pozwala na takie życie. Więc nie wiem co w tym dziwnego. Ja wybrałem drugą opcję i jestem szczęśliwy. A tych pierwszych mimo odmiennego podejścia w cholerę szanuję. Pozdro

2021-07-20 06:47

2021-07-23 10:26

to jest bardzo dobra pensja, wiekszosc ludzi po 30 w najwiekszych korpo ma u nas miedzy 7-9 kola. Na reke oczywiscie.

2021-07-20 08:28

od kilu mc szukamy z rodziną mieszkania na wynajem i kazdy odmawia bo.. czeka na Pana/panią z gotówką. A tych coraz wiecej, skupuja mieszkania jak bułki i potem wynajmują obcokrajowcom,albo rodzimym za bezcen. Ciezko zyc jeśli robi sie taki rynek mafijny mieszkań. Predzej czy później czlowiek bedzie uzależniony od potentata mieszkaniowego i bedzie zyl o chlebie i wodzie byle by tylko miec dach nad głową

2021-07-19 12:58

Tak własnie produkuje się niewolników , taki mamy system .

2021-07-20 03:06

I co w tym złego? To jest jak narkotyk. Albo jesteś głupi i go bierzesz albo stoisz obok i widzisz jak koleś narkoman, który będzie dla Ciebie konkurencją na rynku: pracy, matrymonialnym, mieszkaniowym itd. szybko z niego zejdzie dając Ci przestrzeń do działania.

2021-07-19 13:40

2021-07-19 14:37

dbają o najem krótkoterminowy i budownictwo pod tą patologię nazywane inwestycyjnym bo sami biorą wziątki od deweloperów w zamian za uchwalanie nowych planów zagospodarowania przestrzennego zgodnych z założeniami rozwoju deweloperów. póki ta banda jest przy władzy nic się z tą patologią krótkoterminową nie zmieni a z miast zostaną zombie krótkoterminowe. Bo się magnateria urzęd asów miejskich z rodzinami i pociotkami musi nachapac na krótkich terminach. A mieszkancy mają sobie się wynosić za szadółki

2021-07-19 16:38

spadną co najmniej o 30%

2021-07-19 18:44

Ten co najbardziej potrzebuje i wynajmie takie mieszkanie. Co dodatkowo oddali go od własnego mieszkania, bo nie będzie mógł przyoszczędzić trochę. Ci co mają sporo mieszkań pod wynajem na podatku katastralnym jeszcze ... zarobią.

Dla niech nie będzie to straszne.

2021-07-20 14:15

Dokladnie, wlasciciel przerzuci to na wynajmujacego, a wynajmujacy juz nawet nie bedzie marzyl o mieszkaniu na kredyt, bo raty + podatek go wykoncza.

2021-07-19 17:25

podniesienie stóp procentowych bardziej niż pewne

2021-07-20 06:52

Albo płacz tych, co wiecznie czekają na "pęknięcie bańki" i spadek wartości o 50%... ba, za darmo będą oddawać!!! :-P

2021-07-20 19:20

albo będzie słońće albo będzie padać

2021-07-23 09:58

bo wtedy nizsza prowizja bedzie, oraz konkurencja do zakupu.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy