Nowy etap Osiedla Widoki w Rumi

26 kwietnia 2024

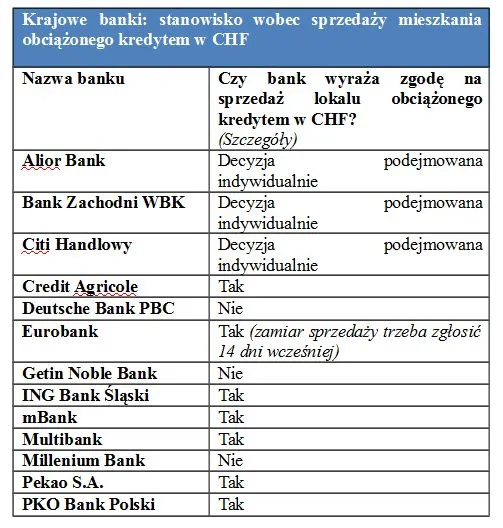

Według oceny pośredników 50 proc. nieruchomości wystawionych na sprzedaż w Trójmieście ma hipotekę obciążoną kredytem. Mimo to takie mieszkanie czy dom można sprzedać tak, jak każde inne. Jednak czy warto to robić? A jeżeli już, to jak się do tego zabrać?

2013-12-02 10:12

Ja za wynajem małej kawalerki płacę właścicielowi 1000 zł + opłaty. I jak będę, hipotetycznie, 30 lat u niego mieszkać, to nadal to 1000 będzie szło co miesiąc do jego kieszonki - czyli po tych latach on mi podziękuje, a ja zostanę na bruku.

Jeżeli wezmę kredyt na taką samą kawalerkę rata też wyniesie 1000zł - czyli ja nie odczuję żadnej różnicy - to, co płacę za wynajem, będzie ratą kredytu. A różnica jest taka, że za 30 lat będzie to moje mieszkanie i będę już płacić tylko czynsz.

Czyli moim zdaniem warto wziąć kredyt w takiej sytuacji, bo wynajmując i tak trzeba płacić właścicielowi i nawet za 40 lat nie odłożę na swoje

2013-12-02 10:28

Drogo placisz. Ja wynajmuje w Rumii 64 metry za 1050. Sypialnia, pokoj goscinny,kuchnia, lazienka, garderoba, korytarz.

2013-12-02 10:50

Artykuł jest na trójmiastopl - Rumi to nie dotyczy.

2013-12-02 15:22

ale jak stracisz prace zawsze bedziesz mogł poszukać czegoś tańszego majac kredyt sprawa nie jest juz taka prosta, wynajmując masz zawsze wybór za drogo szukam gdzies taniej i odwrotnie ale majac kredyt jestes przyszpilony jak pies do budy

2013-12-02 10:15

"niektóre banki nie dopuszczają w tej chwili możliwości sprzedaży nieruchomości kredytowanej frankiem" - tzn. wpierw spłać kredyt, a potem zejdziemy z hipoteki? A jak ktoś planował spłacić kredyt za kasę ze sprzedaży mieszkania? :)

2013-12-02 10:24

Ja za miastem wybudowalem dom z gliny. Koszt o 40% nizszy niz w przypadku uzycia tradycyjnych materialow. Google: domy z gliny

2013-12-02 10:51

Ja wybudowałem z butelek typu PET - prawie za darmo.

2013-12-02 10:40

jeżeli ktoś mówi że kredyt bierze się na 200tys a spłaca 400tyś to ma rację, to działa w bardzo prosty sposób - spłaca kapitał + odsetki, po prostu na tym że ktoś komuś pożycza ktoś (bank) musi zarobić.

Tak samo my wkładając kasę do banku chcemy zarobić. Przykładowo wkładając 200tyś do banku na 30 lat przy oprocentowaniu 3% w skali roku mamy - 200 000 x (1 + 0.03)^30 = 200 000 x 2.43 = 485 tys !!

Ale wartość pieniądza też maleje z czasem i dzisiaj np. chleb kosztuje 5zł a za 30 lat bedzie kosztował 10zł.

Dla mnie oczywiste jest że branie kredytu to dobry pomysł jak nie ma się własnej kasy na kupno całego mieszkania. Bo co mam płacić jakiemuś najemcy przez 20-30 lat licząc się z tym że pewnego dnia może mniej wywalić?

Szkoda czasu.

Poza tym zawsze istniej możliwość spłaty KAPITAŁU kredytu i w ten sposób mamy i mniej do spłacenia.

Ktoś mówi że mieszka z rodzicami, ok. Też mam znam kogoś takiego - przed 40 rokiem życia oszczędzając na czym się da kupił "wymarzone mieszkanie", prawie po 20 latach oszczędzania (zęby w ściane). Tyle samo czasu zajmuje spłacenie kredytu na 30lat, bo zwykle dokonuje się nadpłat kredytu i nie spłaca się go 30lat tylko 20.

Także z opcji:

1. spłata kredytu

2. płacenie najemcy

3. mieszkanie z rodzicami

pierwsza opcja może nie jest najbardziej korzystna ale nie mieszka się z rodzicami do 40 roku życia. Druga hmm - mało chyba kto to wybiera, bo nikt nie chce płacić w "próżnie" (czyli nic z tego poza wynajmem nie ma).

2013-12-02 10:56

Mieszkanie do 40 z mamą, pomijam sytuację, że mają do dyspozycji pałac 1000m2, to jakaś patologia - to musi rodzić frustrację, konflikty.

Nawet puknąć normalnie nie można, chyba, że to jakaś patologia i zamykasz drzwi do pokoju, a za ścianą matka schabowe tłucze:)

Zresztą czy 40 latek mieszkający z matką puka?

2013-12-02 10:48

Argumentujesz bez sensu.

1)Osoba ktora musi okładać na mieszkajac z rodzicami przez 20 lat, jest osoba która była by najbardziej ryzykownym kredytobiorcą. I w tym przypadku mieszkanie ma po 20 latach, ale bedac na kredycie mógł nieraz stracic prace i co by miał .... GUAN..

2) osoba która średnio zarabia i jest w stanie max 10 lat uzbierac sam wymagana kwote oszczedzajac, moze juz majac 70% wkładu zabrac kredyt.

3) Osoba ktora moze sobie pozwolic odrazu na kredyt to taka ktora ma plecy (rodziców) i zarabia tyle siana ze jest w stanie 5 lat spacic mieszkanie przy spłacie raty.

Wiec widzisz ze osoba najbogatsza może sobie pozwolic na kredyt. Reszta musi mysleć..

2013-12-02 17:40

A dlaczego właściciel mieszkania nie ma zarobić? I to więcej niż na lokacie bo lokata to święty spokój. Zobabaczymy co zrobią ci narzekacze jak odziedziczą mieszkanie po babci i komuś wynajmą. Będą żyłować ceny i nie będzie ich obchodziło czy lokatorm starczy na kawiarnię i kino.

2013-12-02 18:35

Nie wiem jak wy, ale ja kupuje 10 mieszkan a co mi tam, lubie rozdawać kase.

Bo inaczej developerzy beda jezdzic Porsche na gaz. A ich żony zamiast do Klifu bedą w H&M sie ubierać. Jak czytam obojetnie jaki propagandowy artukuł , i komentarze pod nim to musze stwierdzic ze Polacy aż takimi idiotami nie są i każdy umnie wyśleć. Fakt grupka osob w latach 2005 sie nabrała, ale inni potrafia juz wyciagać wnioski. To dobrze wróży. I uprzedzajac komentarze.. dev, pośr, bankierow

1) mieszkam z mama

2) jestem nie zaradny życiowo

3) niemoge malować ścian w mieszkaniu,

4) nie daje zarabiać wam, a właścicielowi mieszkania

5) moje dzieci nie beda miały nic po mnie, i napewno zadnych długów hipotecznych

Jestem tylko zwykłym idiotą z dr. z ekonomi, wiec nie moge się równać z specialistami z biur nieruchmosci i deweloperami. oooo

2013-12-03 08:27

2013-12-03 11:24

tam stawia się kropkę ;P

2013-12-02 20:17

Moim zdaniem 30 - im dłużej tym lepiej. Na przykład zamiast mieć 2000 zł raty (kredyt na 15 lat) lepiej mieć ratę 1000 zł (kredyt na 30 lat) a drugie 1000 zł odkładać. Jeśli podwinie nam się noga to bank nie okaże zrozumienia tylko wyśle komornika więc lepiej żeby rata była jak najmniejsza. A nikt nam nie zabroni spłacić kredytu po 15 latach i oby tak się właśnie stało.

2013-12-03 09:20

Praaaawie dobrze wyliczyłeś. Weź poprawkę że jeśli odłożysz do skarpety po 1000 przez 15 lat i będziesz chciał nimi spłacić resztę kredytu nie zdziw się że zabraknie. 15 lat po 2000 to wyjdzie 30 lat po 1200zł tak w grubym przybliżeniu. Prosta sprawa, im dłużej przetrzymujesz bankowe pieniądze, tym więcej za nie płacisz. Po drugie - pokaż mi tego który przez 15 lat rzeczywiście odłożył tyle co spłacił w tym samym czasie, bo ja takiego nie znam.

2013-12-02 21:27

tylko mistrzu zapominasz o jednym rata na 30 lat mieszkania za 300tys wynosi a 1500 a na 15 2500zl. I płacac te 1500 zl na 30 lat po 15 latach splaciles same odsetki i dalej jestes bankowi winy 280 tys:) a placac rate przez 15 lat spalcasz juz po pary latach spalaciles znaczona czesc kapitału. Ale deweloperzy dalej beda zachceac do stryczka na 30 lat, bo maja tak drogie mieszkania ze normalmalnie zarabiajacy polak nie jest w stanie placic raty 2500.

Wiec lepiej odlozyc sobie wklad wlasny 20%-40% i wtedy rata nawet na 15 lat, bedzie wynosic 1200 zl:)

2013-12-02 21:30

Rozumiem, więc że przy spadku popytu ceny musza zejść w dół. Rekomendacja powoduje również inny pożyteczny czynnik. Aby uzbierać wkład własny będzie trzeba odkładać miesięcznie np 1500zl aby po 13 miesiącach uzbierać wymaganą sumę. Może niektórzy sobie uświadomią przed zabraniem kredytu jak to jest zyć z ratą. Plusem rekomendacji jest zmiejszenie wartości odsetkowej, która oddamy bankowi.

Może ceny spadną do normalnego poziomu.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy